«Ошибки, связанные с некорректным заполнением учетной политики на предприятии»

Учетная политика – основополагающий документ для любой организации, в котором отражаются из предложенных законодательством вариантов учета те, которые выбирает для себя предприятие. Рассмотрим, где найти в 1С 8.3 «учетную политику» и как её заполнить.

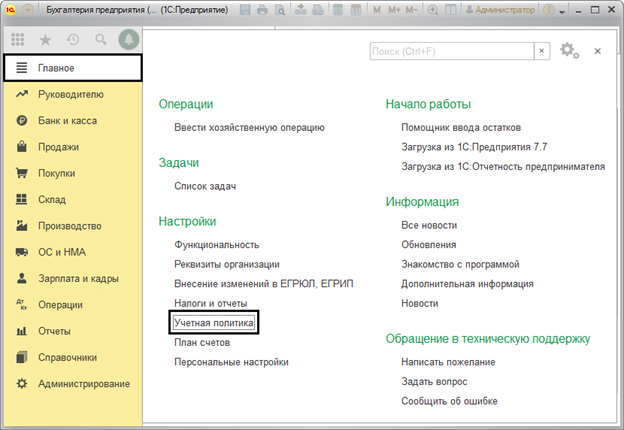

Учетная политика заполняется из карточки сведений, а так же доступна в разделе меню «Главное-Настройки».

Рис.1

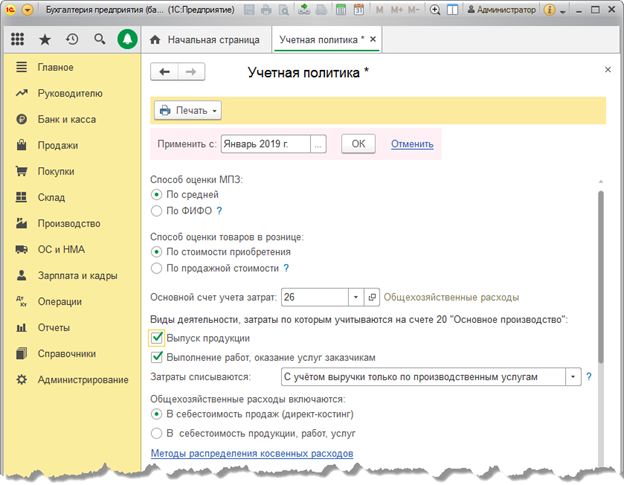

Открыв ее, мы можем настроить другие необходимые параметры.

5

4

3

2

1

8

7

6

Как таковая настройка делится на настройку в части бухгалтерского и настройку в части налогового учетов.

Настройка в части бухучета

1. Способ оценки МПЗ

По средней стоимости – расчет по средней стоимости определяется путем деления всей стоимости МПЗ на их количество, включая остатки на начало месяца и поступившие ценности в течение месяца. Данный способ наиболее популярен.

По ФИФО – расчет производится с учетом хронологического порядка поступления и списания МПЗ. Тут действует принцип – «Первый поступил – первый списан». Т.е. те МПЗ, которые поступили первыми на склад, будут списаны в первую очередь.

2. Способ оценки товаров в рознице

По стоимости приобретения. Данный вариант учета применим лишь в тех случаях, когда ведется количественно-суммовой учет товаров, т.е. по наименованиям. Данный вариант лучше выбирать, если планируется, что программа будет использована вместе с конфигурацией «1С:Управление торговлей» или «1С:Розница», откуда можно будет получить всю детализацию. Товары будут учитываться на счете 41.02 «Товары в розничной торговле (по покупной стоимости)», без применения счета 42 «Торговая наценка».

По продажной стоимости. При такой системе учета, торговая наценка будет учитываться на счете 42 «Торговая наценка». Он применим для неавтоматизированных торговых точек, когда невозможно поставить на учет каждую единицу товара.

Если точка автоматизирована или мы имеем возможность вести учет товара по наименованиям, то пользователь может выбрать, по каким ценам ему будет удобнее вести их учет.

3 и 4. Настройки счета затрат и выпуска продукции, работ, услуг и другие настройки связанные с их производством

Основной счет учета затрат заполняется для автоматической подстановки в документы и зависит от вида деятельности организации.

Предприятия, занимающиеся производственной деятельностью, выбирают счет 26 «Общехозяйственные расходы», торговые организации – 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», промышленные и иные организации – 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

Также определяются виды деятельности, которыми занимается организация.

Когда организация занимается выпуском, производством продукции или выполняет какие-либо работы и оказывает услуги, то необходимо поставить соответствующие галочки – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам».

При установке галочки о выполнении работ, оказании услуг, необходимо определить порядок списания затрат – без учета выручки, с учетом всей выручки или с учетом выручки только по производственным услугам.

«Без учета выручки» – накопленные затраты на счете 20 «Основное производство», при закрытии месяца, будут списаны на себестоимость (счет 90.02 «Себестоимость продаж) вне зависимости от того, была выручка или нет.

«С учетом всей выручки» – этот способ позволяет списать затраты, накопленные на счете 20 «Основное производство» по номенклатурным группам, по которым имеется выручка.

«С учетом выручки только по производственным услугам» – в этом случае списание затрат со счета 20 «Основное производство», производится лишь по тем номенклатурным позициям, по которым был оформлен документ «Оказание производственных услуг».

5. Способы распределения общехозяйственных расходов

Если установлены вышеописанные галочки, то необходимо будет задать способ распределения общехозяйственных расходов.

Возможны два варианта расчета себестоимости и включения общехозяйственных расходов:

· В себестоимость продаж (директ-костинг)

Первый метод включения расходов в себестоимость продаж - директ-костинг заключается в перенесении всех накопленных на счете 26 «Общехозяйственные расходы» расходов на себестоимость в конце месяца на счет 90.08 «Управленческие расходы». При этом производится калькуляция лишь прямых затрат.

· В себестоимость продукции, работ, услуг

При втором способе – отнесении общехозяйственных расходов в себестоимость продукции, работ, услуг производится калькуляция всех затрат.

Общехозяйственные расходы будут включены в стоимость этой продукции, работ, услуг, путем закрытия счета 26 «Общехозяйственные расходы» в конце месяца.

При использовании второго способа необходимо задать метод распределения этих расходов.

Например, зададим метод распределения общехозяйственных затрат, счет 26 «Общехозяйственные расходы», статья затрат «Прочие расходы», пропорционально выручки от реализации.

Как мы видим, базой распределения может служить любой показатель. Это и объем выпуска продукции, и плановая себестоимость, и оплата труда, а также другие показатели.

Если в учете используется счет 25 «Общепроизводственные расходы», то для него тоже необходимо задать метод распределения, так как на конец месяца он не должен иметь остатка и должен закрываться.

6. Настройки расчета себестоимости выпуска

Следующий раздел настройки учетной политики определяет настройки расчета себестоимости выпуска продукции, полуфабрикатов, услуг.

Использование плановой себестоимости выпуска.

При установленной галочке в течение месяца выпущенная продукция будет учитываться по плановым ценам и лишь в конце месяца будет определена фактическая ее себестоимость. При этом показатель плановой себестоимости может служить базой для распределения затрат.

Учитываются отклонения от плановой себестоимости.

При установленной галочке, для учета отклонения от плановой себестоимости, будет применяться счет 40 «Выпуск продукции (работ, услуг)».

Рассчитывается себестоимость полуфабрикатов.

Данная галочка устанавливается для ведения учета полуфабрикатов с использованием счета 21 «Полуфабрикаты собственного производства».

Рассчитывается себестоимость услуг собственного подразделения.

Если в организации имеются подразделения, оказывающие услуги другим подразделениям, то необходимо установить данную галочку. Например, ремонтные, транспортные услуги, услуги котельной, которая поставляет тепло и горячее водоснабжение в другие подразделения и т.п. Эти затраты учитываются на счете 23 «Вспомогательные производства».

Прочие настройки учетной политики

Следующая группа настроек регламентирует использование счета 57 «Переводы в пути», формирование резерва по сомнительным долгам и учет отложенных налоговых активов и обязательств.

Счет 57 «Переводы в пути» используется в следующих случаях:

- если денежные средства, предназначенные для зачисления на расчетный счет, сданы в банк, но еще не зачислены

- для учета денежных средств, сдаваемых в банк через инкассацию

- при отражении операций покупки или продаже иностранной валюты

- при отражении операций, когда оплата реализации производится с помощью платежных терминалов или через интернет-магазины.

Формирование резерва по сомнительным долгам.

Если учетной политикой организации предусмотрено формирование резерва по сомнительным долгам, то необходимо поставить данную галочку.

Если задолженность превышает 45 дней, автоматически начисляется резерв в сумме 50% от суммы остатка по счету 62 «Расчеты с покупателя и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Если срок задолженности превысил 90 дней - то размер резерва составит 100%.

7. Учет отложенных налоговых активов и обязательств

Данный раздел отражает настройку ведения учета – с применением ПБУ 18 или без его применения. Некоторые организации вправе не применять данное положение, например, субъекты малого предпринимательства.

Организации, являющиеся плательщиками налога на прибыль, должны вести учет в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

В зависимости от вида деятельности организации и требований учетной политики, необходимо установить переключатель в определенное положение.

Ведется в соответствии с действующей редакцией ПБУ

Ведется в соответствии с проектом Минфина от 05.12.2017

Временные разницы

Признаются, если известен срок их погашения

Определяются балансовым методом

Постоянные разницы

Используются для расчета постоянных налоговых активов и обязательств

Используются для оценки суммы отложенного налога

Отложенный налог

Оценивается, исходя из изменений за месяц

Оценивается на отчетную дату, исходя из изменений за отчетный период

8. Состав форм бухгалтерской отчетности

Настройка в части налогового учета

Для данной настройки необходимо перейти по гиперссылке «Настройка налогов и отчетов».

В открывшемся окне, переходя по разделам меню, можно выполнить настройку налогов и отчетов вашей фирмы.

Изменение учетной политики

В некоторых случаях возникает необходимость внести изменения в учетную политику предприятия. Это могут быть случаи:

· Изменений в законодательстве по бухгалтерскому учету;

· Изменения вида деятельности организации;

· Введения предприятием новых способов ведения учета.

Согласно ч. 7 ст. 8 Закона № 402-ФЗ, п. 12 ПБУ 1/2008 изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, кроме случаев необходимости изменений в течение текущего года. Например, изменение в законодательстве.

При изменении параметров настроек учетной политики в окне настройки отражается месяц, с которого будут приняты изменения.

Перейдя по гиперссылке «История изменений», можно посмотреть данные на определенное время, когда вносились изменения в учетную политику.

Нажав кнопку «Печать» можно получить печатные формы документов по учетной политике.

В печатных формах можно наглядно просмотреть установленные настройки.

Если они не будут включены, то использовать их не получится.

Поэтому данная настройка влияет не только на порядок расчета некоторых показателей, но и на функциональность программы.