Все мы занимаем деньги, когда они срочно нужны. Иногда взаймы дают родственники, иногда обращаемся к микрофинансам.

Но взять первую попавшуюся компанию и занять деньги в ней - это не правильно.

Нужно быть финансового грамотным и быть готовым к неблагоприятным финансовым последствиям для бюджета. Важно правильно выбрать МФО, знать о возможных комиссиях и переплатах, дополнительных услугах.

Ниже 5 основных правил, которые помогут вам занять деньги в МФО с наименьшими финансовыми потерями.

Нужно обязательно понимать, что при оформлении микрозайма можно не только не получить деньги, но и потерять⛔ последние.

Правило первое - не нужно верить обещаниям ставки 0%

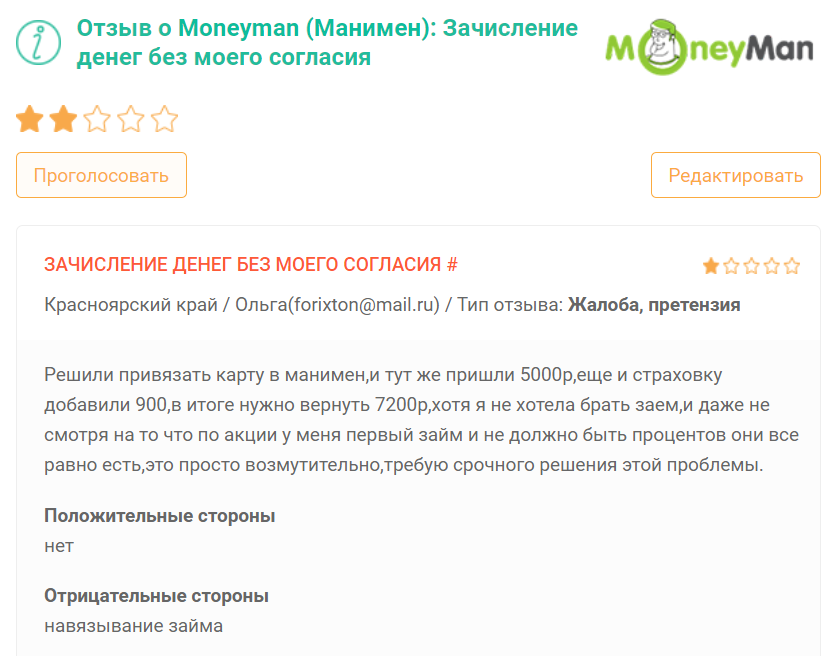

Ставка 0% по займу, которые предлагают некоторые МФО - это всего лишь заманивание вас воспользоваться услугами данной организации. Вот посмотрите отзыв про бесплатный займ под 0% от Манимен

Судя по всему человек повелся на акцию займа под 0%, в итоге очутился с навязанной страховкой.

Поэтому нужно не верить обещаниям с сайтов. 99%, что займ бесплатно вы не получите. Выбирать МФО нужно по отзывам, возможности быстрого оформления и отсутствию пополнительных комиссий.

Правило второе - знать сколько будет переплата

По закону сейчас есть 2 типа микрозайма.

Первый - обычный, по которому ставка до 1% в день. Второй - до зарплаты(на сумму до 10 тыс. и на срок до 15 дней).

По нему ставка до 2% в день.Максимальная переплата по обычному микрозайму не более 150% от суммы займа.

Т.е. МФО при займе 20 тыс. не может начислить процентов больше 30 тыс(20000 * 1.5)По займу до зарплаты согласно ФЗ 554 переплата не может быть больше 30% от суммы займа.

Не нужно смотреть на процентную ставку по займу, она примерно везде одинакова. Главное при получении микрозайма - наличие скрытых комиссий и платежей, которые делают микрозайм достаточно дорогим удовольствием.

Правило 3. Требовать и читать Индивидуальные условия кредитования.

Индивидуальные условия кредитования - это такой документ, который вы обязаны иметь под рукой и который МФО обязано вам выдать при оформлении быстрого займ.

Там прописано все значимые условия вашего кредита: сумма, ставка, способы бесплатного погашения.

На картинке видно, сколько составляет ставка по микрозайму. Это официальный документ, т.е. своеобразный договор, который вы подписываете и в случае чего, который будет иметь силу в суде.

Если этот документ вам не предоставляют или морозятся с предоставлением, значит есть проблема. В пору отказаться от такого микрозайма и обратиться в другое МФО.

Правило 4 - внимательно смотреть, где вы берете микрозайм

В своем видео я рассказывал про так называемые сервисы подбора микрозаймов. Деньги вам не дают, а начинают списывать деньги за якобы подбор микрозаймов. Т.е. по моему мнению, просто воруют ваши деньги, пользуясь вашей невнимательностью.Первое, что нужно сделать, когда заходишь на сайт МФО, это пролистать вниз и проверить, есть ли надпись вида

"Организация берет деньги за услугу подбор микрозайма ХХХ рублей"...Если этой надписи нет, нужно найти на сайте правоустанавливающие документы МФО, проверить есть ли она в реестре ЦБ РФ, а потом уже читать условия и оформлять микрозайм.

Правило 5. Не брать займ на погашение других кредитов

Если вы взяли займ в одном МФО, но не можете его отдать, потом берет в другом и перекрываете первый и так далее - это прямой путь угодить в кредитную яму.Выбраться из ямы будет ой как не просто. Поэтому финансового безграмотно брать займ на закрытие других долгов. Так делают только дураки. Это приводит к следующим печальным последствиям:

- Заплатить придется все равно много, очень много. Кроме процентов есть еще штрафы за просрочку и они будут накапливаться со временем

- Вам могут звонить коллекторы, служба взыскания, вам и вашим родственникам и близким. Разговоры могут быть не слишком приятными и влиять на ваше эмоциональное состояние. Могут позвонить на работу начальству, коллегам, найти друзей ВКонтакте и написать им. Это способы психологического воздействия и к ним нужно быть готовым

- Заплатить все равно придется. Не будете платить, подадут в суд и приставы будут списывать деньги с вашей зарплаты

- Кредитная история будет очень сильно испорчена и это поставит крест на ваши будущие кредиты и ипотеку.

Материал подготовлен Экспертом✅ портала Банковские калькуляторы онлайн Тачковым Дмитрием.

Задать вопрос мне можно на Яндекс Кью.

Если вам понравилась статья, ставьте лайк👍 и 👉подписывайтесь на мой канал!