Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2020 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

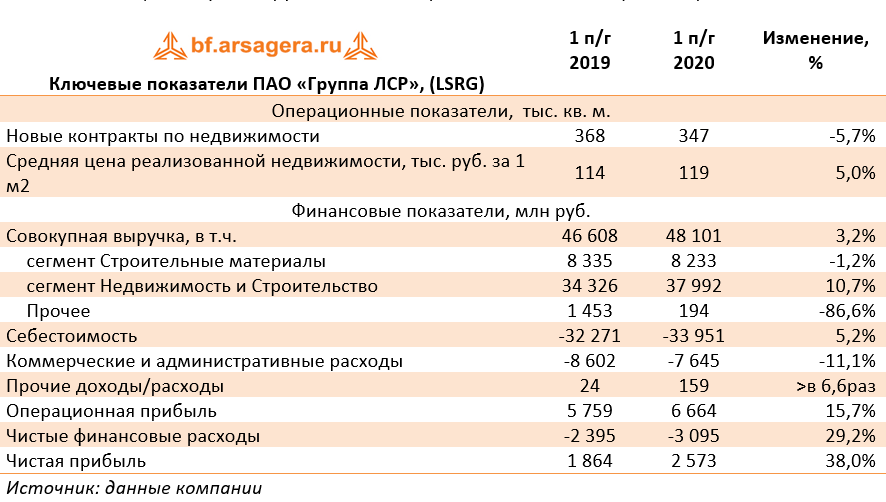

Согласно вышедшим данным, выручка компании увеличилась на 3,2% до 48,1 млрд руб.

Основной сегмент - «Недвижимость и Строительство» - показал рост доходов на 10,7%. В отчетном периоде количество новых контрактов на продажу квартир снизилось на 5,7% до 347 тыс. кв. м. Средняя цена реализованной недвижимости составила 119 тыс. руб. за кв. м. (+5%). Отметим, что рост выручки в основном пришелся на Санкт-Петербург, где доходы составили 21 млрд руб. (+31%) на фоне активного развития проектов в массовом сегменте рынка. Значительную поддержку продажам оказала и программа субсидирования ставок по ипотечным кредитам.

Выручка в Москве снизилась на 8% до 13 млрд руб., что связано в основном с продажей доли в проекте «ЗиЛ-Юг». Доходы на Урале сократились на 4% до 3,6 млрд руб.

Доходы сегмента строительных материалов сократились на 1,2% до 8,2 млрд руб., главным образом, за счет снижения продаж гранита и бетона.

Затраты компании увеличились на 5,2% до 34 млрд руб. Коммерческие и административные расходы, в свою очередь, снизились на 11,1% до 7,6 млрд руб. В итоге операционная прибыль компании выросла на 15,7% до 6,7 млрд руб.

Чистые финансовые расходы компании выросли на 29,2%, составив 3,1 млрд руб., что было связано со снижением процентных доходов с 1,7 млрд руб. до 1,5 млрд руб., а также отражением резерва по сомнительным долгам в размере 607 млн руб. против 56 млн руб. годом ранее. Отметим также падение денежного потока от операционной деятельности до выплаты процентов и с учетом средств на счетах эскроу до 3,6 млрд руб. (-73%). Такое снижение связано с тем, что в 1 п/г 2019 г. в составе денежного потока учитывались поступления от продажи доли в проекте «ЗиЛ-Юг», кроме того поступления от высоких продаж конца 2018 г.. также пришлись на 1 п/г 2019 г. Чистый долг Группы ЛСР с начала года увеличился на 19% до 27,2 млрд руб. Отметим также снижение эффективной ставки по налогу на прибыль с 45% до 28%. В итоге чистая прибыль компании увеличилась на 38%, составив 2,6 млрд руб.

Из прочих моментов отметим величину собственного капитала (83,5 млрд руб.), что в расчете на акцию дает значение 810 руб. на акцию. Напомним, что рыночная стоимость портфеля проектов по состоянию на конец 2019 г. составила 207 млрд руб.

В будущем можно констатировать наличие тенденции к росту рыночной стоимости проектов, что на фоне высоких объемов продаж говорит о наличии достаточного запаса для поддержания внушительных темпов реализации жилья в ближайшие годы (более 900 тыс. кв. м. ежегодно). Этому будет способствовать, прежде всего, дальнейшее развитие и субсидирование ипотечного кредитования.

Отметим, что в конце августа Совет директоров впервые рекомендовал выплатить промежуточные дивиденды по итогам 1 п/г 2020 г. в размере 20 руб. на акцию. Напомним, что ранее ЛСР на протяжении пяти лет платила ровно по 78 руб. на акцию, выплаты осуществлялись раз в год. На фоне неопределенности из-за распространения коронавируса по итогам 2019 г. акционеры приняли решение временно сократить размер дивидендов до 30 руб., анонсировав взамен программу обратного выкупа акций. Сейчас, по заявлению менеджмента, планов немедленно проводить выкуп нет, зато принята новая дивидендная политика, позволяющая осуществлять дивидендные выплаты 2 раза в год.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

Бумаги Группы ЛСР продолжают оставаться нашим фаворитом в секторе строительных компаний.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Телеграмм-канал t.me/arsageranews