Среди тех, кто начинает знакомиться с финансовой грамотностью, распространено мнение, что вообще никакие индивидуальные кредиты брать нельзя. И это близко к истине. Опыт подсказывает, что от кредитной зависимости до личного финансового кризиса, да и вообще жизненного кризиса не так уж далеко! ТРИ ПРАВИЛА, которыми важно руководствоваться, вы увидите в конце статьи. Но сначала расскажу несколько важных моментов.

Итак, когда "нельзя" и когда "можно"? Посмотрите варианты на общей схеме, а потом мы вместе посмотрим на каждый чуть более подробно:

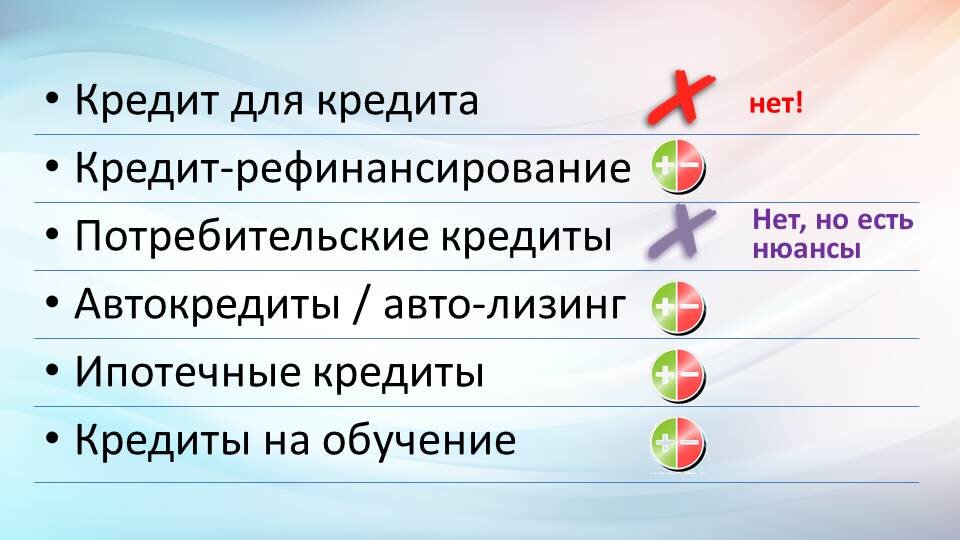

КРЕДИТ ДЛЯ КРЕДИТА

Я сам когда-то брал новый кредит для закрытия старого. Однозначно так делать нельзя! Ищите любые варианты - работа на трех работах, займ у друзей или родственников, "портфельный займ", когда вы у каждого занимаете по чуть-чуть, но в итоге вам хватает на всё. Можете договариваться с банком о выгодном рефинансировании и так далее. Можете продать что-то, но не брать этот кредит.

КРЕДИТ - РЕФИНАНСИРОВАНИЕ

Можно, но зависит от множества факторов. Важно, чтобы этот кредит был не просто удобнее, а чтобы он точно был вам по силам. Однажды я целых 2 года "бодался" с банком, пока мне не дали возможность рефинансироваться за ту ежемесяыную плату, которую я на 100% без труда мог осилить.

Например ваш "старый" ежемесячный платеж был 20 тысяч рублей, но вы его уже "не тянете" поскольку гарантированный доход снизился до 55 тысяч. А банк соглашается вам немного уступить и предлагает платить 18 тысяч в месяц, но удлинняет период кредита. В этом случае однозначно овчинка выделки не стоит. Ориентируйтесь на то, чтобы кредитные выплаты были максимум 20-25% от дохода. Так что желательно при 55 тысячах дохода договариваться о кредите не дороже 13-14 тысяч в месяц.

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ

Большинство финансовых гуру скажет, что это "табу". И я почти согласен. За исключением нюансов. Самозанятый человек, например, может позволить себе купить компьютер в кредит, или автомобиль, если это значимо повышает качество его работы. И отдача от покупки приведет к такому увеличению дохода, что платить кредит будет легко.

Если же вы просто берете кредит на "хотелку" - отпуск, мебель, ремонт, одежда, украшения, бытовая техника, то здесь я соглашусь с "гуру" - на 100% этого нельзя делать.

АВТОКРИДИТЫ ИЛИ АВТОЛИЗИНГ

Как и в предыдущем случае кредит оправдан в том случае, если он значимо увеличивает ваш доход (по сравнению с тем, каким он был до автомобиля). В остальных случаях этого делать нельзя.

ИПОТЕЧНЫЕ КРЕДИТЫ

Многие говорят, что "я буду лучше платить ипотеку за свою квартиру, чем аренду чужой". В этом есть логика. Но очень многое зависит от уровня дохода, от вашей финансовой гибкости, от наличия или отсутствия существенной подушки безопасности и так далее.

Еще одно условие, при котором можно взять такой кредит - это возможность заплатить 30-50% суммы сразу, и эта сумма первого взноста не превышает четырех ваших месячных доходов. В иных случаях лучше сначала увеличить доход, а затем уже планировать покупку квартиры.

Да, и срок ипотечного кредита лучше ограничить максимум 15-20 годами.

КРЕДИТЫ НА ОБУЧЕНИЕ

Этот вариант на первый взгляд кажется более перспективным, но здесь требуется учесть множество факторов. Обучение не гарантирует сразу получение дохода. Поэтому важно составить четкий финансовый план по доходам и расходам, и только тогда убедиться, стоит ли игра свеч.

Также очень важно определить, насколько есть гарании того, что это обучение даст вам работать в любимой сфере? Или же это просто ваши "надежды" на то, что "вдруг все получится"?

Итак, ТРИ главных правила по поводу кредитов

- Можно брать кредит на то, что будет гарантированно увеличивать ваш доход

- Можно брать кредит, если ежемесячный платеж не больше 25% дохода или заработка

- При расчете кредита важно опираться не на средний, а на минимальный гарантированный ежемесячный доход

Когда вы планируете использовать кредит, важно посмотреть на ваши заработки в течение года и отталкиваться в расчетах от того месяца, где вы получили минимальный доход (за исключением отпускного месяца). Если эти условия не выполняются, то либо следует отказаться от кредита, либо, в крайнем случае, посоветоваться с консультантами, чтобы очень серьезно и внимательно учесть все факторы.

Помните, войти в кредитную зависимость очень легко. А вот выйти для большинства людей крайне сложно.

Моя история "кредитной зависимости" навсегда научила осторожности.

О самых моих "черных кредитных днях" можно прочитать здесь >> https://zen.yandex.ru/media/id/5de208daf7e01b20cf94fdbd/otdel-doljnikov--huje-kollektorov-5f4149f58cae7f378453ce8f

Если у вас есть вопросы "А что же делать, если...", пишите в комментариях. Попробуем найти ответы вместе.

Если есть пожелания узнать больше о нюансах конкретного вида кредитов (из перечисленных), также пишите, я смогу в будущем дать полную информацию по вашей теме.

Поделитесь в комментариях, если знаете людей, которые необдуманно берут кредиты. Что их привлекает? Легко ли им расплатиться?

Спасибо, что дочитали до конца!