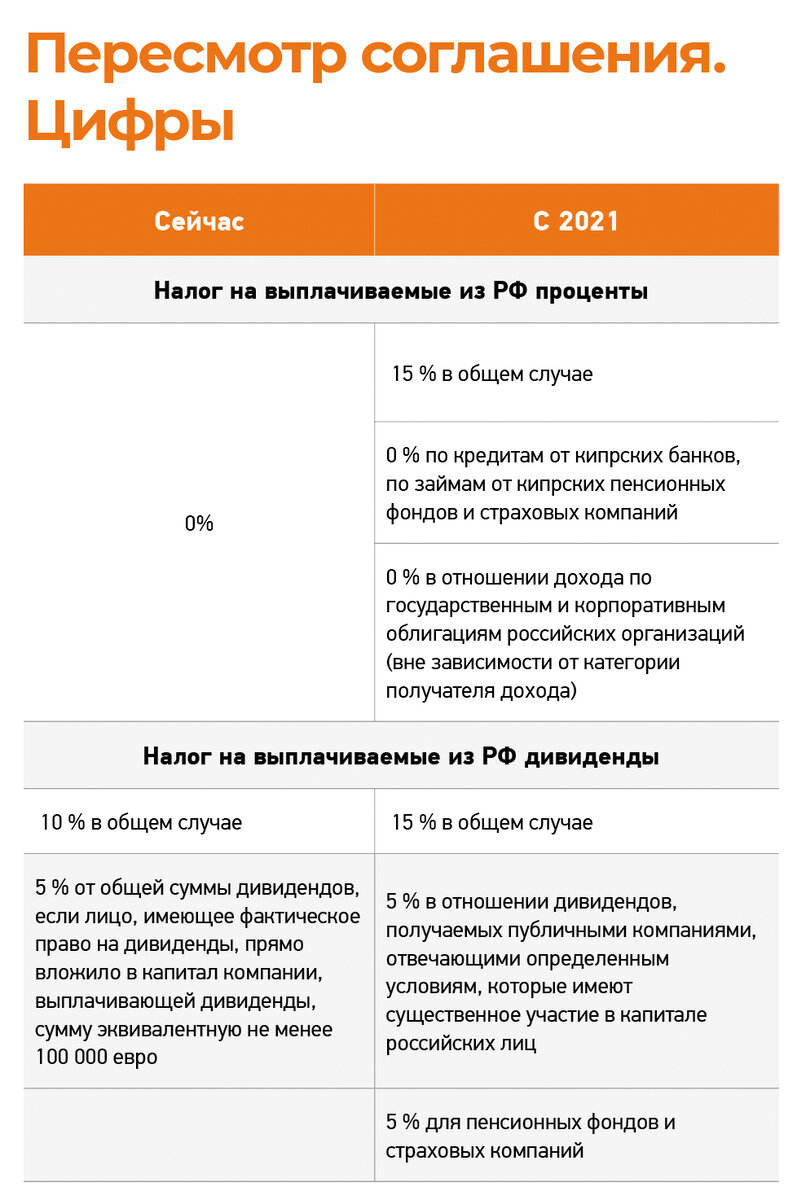

Кипр согласился поднять налог на дивиденды из России. После нескольких раундов переговоров страны договорились изменить соглашение об избежании двойного налогообложения, а не расторгать его. Еще в конце марта Владимир Путин предложил обложить налогом доходы, переводимые на счета за рубежом. Минфин начал процесс пересмотра соглашений о двойном налогообложении, в том числе и с Кипром. Киприоты выдвинули свои требования, которые, как посчитал Минфин, «размывают и делают недостижимым эффект от принимаемых мер по поддержке национальной экономики и социальных программ».

Еще 3 августа 2020 г. Минфин России объявил, что собирается разорвать соглашение об избежании двойного налогообложения с Кипром (СИДН), которое позволяло снизить ставку налога по дивидендам с 15% до 5% или 10%, а проценты по займам — c 20% до 0%. Однако после дополнительного раунда переговоров в Москве страны пришли к взаимному согласию по поводу условий соглашения. Новый налог составит 15% как по дивидендам, так и по процентам и вступит в силу 1 января 2021 года. Кипр добился сохранения льгот (ставок 0% и 5%) для страховых компаний и пенсионных фондов, а также для компаний, акции которых торгуются на бирже.

Последствия для российского бизнеса

Если пошагово рассмотреть процесс финансирования компаний, то мы увидим, что для физических лиц и компаний, получающих деньги с Кипра, в принципе, особых изменений нет. Как правило, структура с участием Кипра выглядела так.

- Создание кипрской холдинговой компании, акции которой принадлежат инвестору-нерезиденту.

- Кипрская компания получает финансирование в форме долга и / или капитала от своего акционера для инвестирования в зарубежную компанию, которая будет владельцем недвижимого имущества или проекта за пределами Кипра (Греция, Германия и т. д).

- Получение доходов от недвижимости, распределение на Кипр. Здесь в теории можно было использовать Директивы ЕС, при которых ставка могла быть 0% в стране, где действует соответствующее СоИДН. Далее на Кипре этот доход также не облагался налогом, потому что там есть правило, что дивиденды и проценты, полученные от нерезидентов и распределяемые нерезидентам, налогом не облагаются (кроме некоторых случаев).

- Возврат денег в РФ или реинвестиции. В этом случае зачастую доход кипрской холдинговой компании от дивидендов или процентов не облагался налогами на Кипре, и резиденты РФ платили налоги только в России. Пока Кипр не планирует менять свои внутренние правила, значит, примерно так в теории может и остаться.

Второй гипотетический вариант — это ситуация, когда российское физическое лицо дало займ своей кипрской компании. Выплаты процентов кипрским нерезидентам по местным законам в большинстве случаев не облагаются кипрскими налогами, то есть после пересмотра соглашения такое физическое лицо продолжит платить 13% в РФ, которые платило раньше. В СоИДН указывается максимальная цифра, которую государство может удержать; если местными законами предусмотрена меньшая цифра — берется меньшая.

Влияние СоИДН на покупку недвижимости

Рассмотрим основные варианты инвестиций россиянами в недвижимость на Кипре.

Первый: покупка недвижимости и оформление ее на себя как на физлицо. В основном недвижимость Кипра покупали для получения гражданства и ВНЖ. На эту ситуацию пересмотр СоИДН не повлиял. Вот если бы соглашение расторгли, тогда лица, которые, оставаясь российскими налоговыми резидентами, получали арендный доход на Кипре, потеряли бы возможность зачитывать уплаченные кипрские налоги в счет российских. То есть платили бы дважды: на Кипре по законам Кипра и в России — НДФЛ в размере 13%.

Второй вариант: инвестирование физическим лицом в кипрские компании, владеющие кипрской недвижимостью. Здесь изменения в СоИДН также ни на что не повлияют, потому что изменения касаются больше случаев, когда киприоты «финансируют» российский бизнес. Пока же все наоборот: российский резидент «финансирует» кипрский бизнес и доходы получает обратно в Россию или реинвестирует их.

На Кипре для недомицилированных нерезидентов доходы по процентам и дивиденды не облагаются кипрскими налогами. Раньше проценты по выданному займу и дивиденды физического лица облагались лишь в России — так и продолжится после изменения соглашения.

Эксперты Tranio также не считают, что за изменениями последует массовая смена юрисдикции. Если у лица налаженный бизнес на Кипре, например, холдинг, под управлением которого — недвижимость, есть сабстанс (присутствие на Кипре), то, скорее всего, переезжать бессмысленно. Каждый бизнес будет решать эту проблему по-своему. Если кто-то хотел структурироваться, возможно, задумается. Но здесь стоит учитывать, что изменения произошли не только с Кипром, но и с другими «удобными» для русских юрисдикциями.

Мы уверены, что пересмотр соглашения не изменит спрос со стороны россиян на кипрскую недвижимость. Отток наших соотечественников с острова будет настолько незначительным, что не повлияет на рынок в целом. Российских инвесторов на Кипре держит не только выгодное налогообложение, но и принятое на острове английское право, позволяющее защитить активы.

Налоговые условия некоторых инвесторов может изменить не пересмотр СоИДН, а пандемия коронавируса. Негативным фактором для многих может оказаться вынужденное пребывание в России более 183 дней и, вследствие этого, признание их российскими налоговыми резидентами. Напомним, что по кипрским законам лицо должно проводить на острове по меньшей мере 183 дня в год, чтобы считаться кипрским налоговым резидентом.