Начну с того, что выдавать кредиты бесплатно, под 0%, на самом деле незаконно. Но для банков выдавать кредиты, даже бесплатные, до того выгодно, что они используют любые лазейки в законе. Банкам необходимо выдавать максимум кредитов, чтобы получать максимум прибыли. И речь пойдет не о множестве подводных камней в таких кредитах – комиссиях, скрытых платежах, процентах после окончания льготного периода и т. п.

И не о том, что ваша зарплата со временем перестает быть вашей. Когда вы отдаете зарплату банку чтобы оплатить взятый месяцем ранее кредит. И тут же залезаете в долг снова, потому что денег-то у вас нет.

Речь пойдет о выгоде банка от выдачи вам беспроцентного кредита.

Про разного рода "плюшки" после окончания льготного периода написано много, а вот о том что сам по себе факт выдачи кредита приносит банку еще больше денег - написано мало.

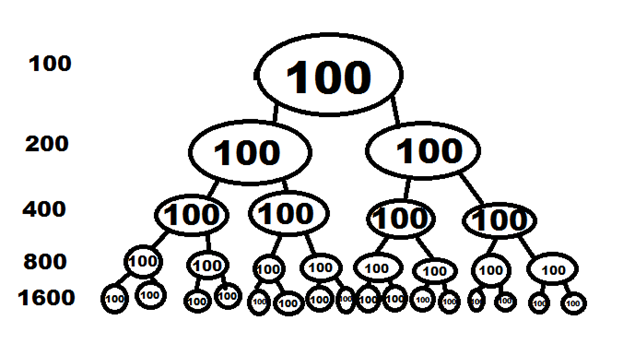

Дело в том, что банк, имея, условно, 100 рублей выдает их вам в кредит. Ваше обязательство вернуть эти 100 рублей приравнивается к существованию этих дополнительных денег у банка. Таким образом получается, что у банка есть свои 100 рублей и ваш долг на 100 рублей, то есть уже 200 рублей.

Дальше больше.

«Имея» эти 200 рублей, банк имеет право выдать на них новые кредиты. То есть ваша долговая расписка на 100 руб.= реальным 100 рублям. Когда банк нашел желающих взять в кредит эти 200 рублей у банка появляются уже 400 рублей, которые снова можно выдать в кредит следующим заемщикам и так далее.

Это можно изобразить в виде такой пирамиды:

Пирамида эта абсолютно легальна.

В начале у банка было 100 рублей. В конце стало 1600 рублей. И для банка уже неважно что из этих 1600 рублей реальные только 100 рублей. 1500 рублей клиентских долгов превратились в реальные деньги. Даже если половина заемщиков деньги банку не выплатит, банк всё равно останется с неплохой прибылью.

Кстати, эту пирамиду банк мог бы продолжать бесконечно, если бы схема не была ограничена законом. Сегодня государством установлен процент частичного резервирования реальных денег 4,75%. Это означает, что банк не может создавать деньги из воздуха до бесконечности, а только в соотношении 21 к 1. То есть имея сто рублей, банк может выдать кредитов на 2105 рублей. Представляете? Имея только 100 рублей, банк может создать еще 2005 рублей. Когда заемщики выплатят все свои долги у банка будет 2105 рублей. Хороший доход, правда?

Кстати, соотношение реальных и «создаваемых» банком денег 1 к 21 ограничено законом в России. В других странах такое соотношение бывает бо́льшим.

Получается, что банку очень выгодно выдавать кредиты под 0%. Было бы выгодно даже если бы половина кредитов не возвращалась. И даже если бы вы возвращали меньше чем брали. Хоть законом и запрещены бесплатные кредиты, но банки выдумывают самые разные способы выдавать их без процентов хотя бы на короткий период.

Кстати, это еще не всё. Если выплатить кредит бесплатно вы не успели (например, льготный период равен 100 дням), то после этого за сумму кредита вы платите еще и процент, снова создавая для банка дополнительные деньги.

Пишите комментарий.

Понравилась статья - жду лайк.

Подписка на канал будет мне приятна.

До встреч, читатель!