Я постоянно нахожусь в поисках компаний для долгосрочного инвестирования, которые максимально проходят по всем параметрам моего авторского 4х этапного анализа (шариатский фильтр, стоимостной анализ, анализ роста, новостной фон). Эта задача осложняется гипотезой эффективного рынка, согласно которой вся существенная информация немедленно и в полной мере отображается рыночной курсовой стоимости бумаг. Но тем не менее, милостью Всевышнего мои усилия вознаграждаются, и порой находятся реально недооцененные компании, у которых есть потенциал для роста и достойная текущая доходность.

На рынке, где многие акции имеют высокую оценку, становится все труднее найти стабильно прибыльную фирму, которая либо недооценена, либо близка к справедливой. Однако я считаю, что Ennis, Inc. (EBF) является такой фирмой.

Компания Ennis, основанная в 1909 году, является поставщиком полиграфической продукции для оптовых продавцов в Техасе. Один этот факт может отпугнуть инвесторов по мере того, как наш мир становится все более цифровым, но Ennis может продавать свои конверты, формы, интегрированные продукты, огромные рулоны, этикетки, листы с лазерной резкой, папки для презентаций, наборы кнопок и бирки, потому что большая часть ее продукции изготавливаются с учетом требований клиентов по цвету, деталям, количеству и размеру, ну и мое субъективное мнение, несмотря на цифровизацию, спрос на печать будет оставаться.

Узнаваемость бренда - это то, на чем Ennis также может извлечь выгоду из своей продукции. Такие бренды, как Ennis, 360 Custom Labels, Ad Concepts, B&D Litho, Block Graphics, Calibrated Forms, ColorWorx, Enfusion, Falcon Business Forms, FormSource Limited, FormSource Limited, Forms Manufacturers, Genforms, Hayes Graphics, Hoosier Data Forms, Independent Printing, Major Business Системы, Mutual Graphics, Printegra, PrintGraphics, PrintXcel, Royal Business Forms, Специализированные печатные формы, Star Award Ribbon Company, TRI-C Business Forms, VersaSeal, Witt Printing, Wright 360 и Wright Business Graphics составляют портфолио Ennis, и все это будет играть на руку, если фирма захочет расширить ассортимент своей продукции.

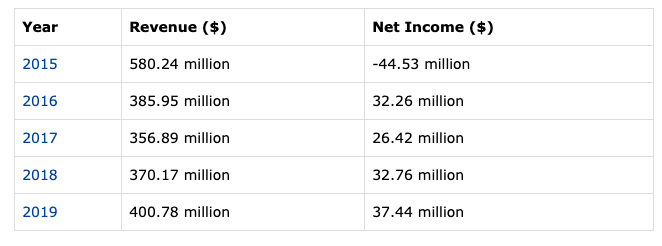

Эннис также получает выгоду от диверсификации клиентов. Ни один клиент не составляет более 5% от общего дохода компании, что гарантирует, что потеря бизнеса одного клиента не окажет значительного влияния на общий доход. Все эти факторы позволили Ennis сообщать о приличных показателях выручки и чистой прибыли за последние пять лет.

Цифры взяты из годовых отчетов, доступных на странице вебсайта компании Ennis по связям с инвесторами.

Чистая прибыль в 2015 году была убыточной, в значительной степени из-за сегмента одежды, который плохо продавался, из-за того, что большое количество покупателей переходит на более дешевые товары, более крупные клиенты сокращали свои объемы, а многие клиенты переходили с пневмомеханического прядения на более мягкие ткани. Компания решила избавиться от этой части бизнеса, и после продажи швейного сегмента чистая прибыль оставалась стабильно высокой, и квартальные результаты текущего финансового года показывают, что эта тенденция сохраняется.

Цифры взяты из квартальных отчетов, доступных на веб-сайте Комиссии по ценным бумагам и биржам.

В будущем Ennis будет стремиться к росту за счет приобретений, как это было в последние годы. В августе 2018 года Ennis объявила, что приобрела компанию Wright Business Graphics из Портленда за нераскрытую сумму. В марте 2019 года Эннис объявила о покупке активов иллинойской фирмы Integrated Print and Graphics, а в июле того же года также объявила о приобретении всех выпущенных акций The Flesh Company и ее дочерней компании Impressions Direct. Стимулирование этих приобретений было заявлено председателем правления, президентом и генеральным директором Ennis Кейт Уолтерс:

"Мы рады возможности объединить организацию Flesh с другими операциями Ennis ... Добавление прямой почтовой рассылки будет и дальше расширять возможности, которые мы добавили с недавним приобретением Wright Business Graphics на Западном побережье и Integrated Print Графика в Чикаго, а также расширение наших интегрированных продуктов и возможностей этикеток."

Ennis удалось объединить фирмы, которые дополняют его основные бизнес-операции, и ожидается, что он сможет получить прибыль и от этих недавних приобретений, поскольку он укрепит свои позиции в секторе канцелярских товаров. Операционная маржа (за последними двенадцатью месяцами) в 11,73% свидетельствует о способности руководства управлять Ennis с прибылью, а рентабельность капитала в 12,89% (за последними двенадцатью месяцами) свидетельствует о том, что акционеры также извлекли выгоду из компетентности руководства Ennis.

Еще одна ощутимая выгода для акционеров - это растущие дивиденды, поскольку Ennis предложила нынешним акционерам четырехлетний период последовательного увеличения дивидендов, и эта серия, вероятно, продолжится с коэффициентом выплат 59,60% и свободным денежным потоком в размере 15,51 миллиона долларов. Сильный баланс еще раз подчеркивает как надежность дивидендов, так и ответственное отношение руководства Ennis к росту. Долгосрочная задолженность в размере 15,04 миллиона долларов меньше чистой стоимости активов в 300,45 миллиона долларов, а общие текущие обязательства в размере 38,25 миллиона долларов в равной степени меньше общих текущих активов в 144,75 миллиона долларов, кассовой наличности в размере 61,31 миллиона долларов и общей дебиторской задолженности в размере 45,03 миллиона долларов. .

Хотя Ennis находится в отличной финансовой форме и является хорошо управляемой фирмой, стремящейся к ответственному росту, она не является быстрорастущей фирмой - предполагаемый рост прибыли на акцию в 5,00% в течение следующих пяти лет является тому подтверждением. Следовательно, для того, чтобы потенциальный инвестор был уверен в приличном общем доходе, требуется точка входа, в которой Ennis либо недооценена, либо близка к справедливой стоимости.

В настоящее время Ennis торгуется по цене 17,92 доллара за акцию с соотношением цены к прибыли 14,20 и дивидендной доходностью 5,02%. Текущее соотношение P/E близко к пятилетнему среднему коэффициенту P/E, равному 14,73, а текущая дивидендная доходность немного выше, чем средняя пятилетняя дивидендная доходность, составляющая 4,10%. Это говорит о том, что Эннис либо справедливо оценен, либо лишь немного недооценен - так ли это? Чтобы определить справедливую стоимость, я сначала разделю текущий коэффициент P/E на историческое среднее рыночное значение 15, чтобы получить коэффициент оценки 0,94 (14,20 / 15 = 0,94), и разделю текущую цену акции на этот коэффициент оценки, чтобы получить первую оценку по справедливой стоимости 19,06 доллара (17,92 / 0,94 = 19,06). Затем я разделю текущий коэффициент P/E на средний коэффициент P/E за пять лет, чтобы получить коэффициент оценки 0,96 (14,20 / 14,73 = 0,96). Разделив текущую цену акции на этот коэффициент оценки, я получаю вторую оценку справедливой стоимости, которая представляет собой текущую цену акции в 18,66 доллара (17,92 / 0,96 = 18,66). Затем я разделю среднюю пятилетнюю дивидендную доходность на текущую дивидендную доходность, чтобы получить коэффициент оценки 0,81 (4,10 / 5,02 = 0,81), и разделю текущую цену акции на этот коэффициент оценки, чтобы получить третью оценку справедливой стоимости 22,12 доллара (17,92 / 0,81 = 22,12). Наконец, я усредню эти три оценки, чтобы получить окончательную оценку справедливой стоимости в 19,94 доллара (19,06 + 18,66 + 22,12 / 3 = 19,94).

DCF по 10 летней EBITDA от Finbox практически подтверждает эту оценку и дает справедливую оценку 20,30 долларов. Исходя из этой оценки, акции недооценены около 11-13%. Таким образом, Ennis - это стабильно прибыльная нишевая фирма с солидными дивидендами, у которой впереди хороший рост за счет приобретений, и в настоящее время она торгуется на уровне справедливой стоимости. Потенциальным инвесторам, ищущим приличную прибыль на переоцененном рынке, было бы разумно рассмотреть Ennis для своего портфеля.

Хотите научиться выгодно инвестировать с учетом шариатских стандартов?

Регистрируйтесь на мастеркласс по ссылке: www.islaminvest.ru