Налоговый разрыв или как защититься от налоговых инспекторов!!!

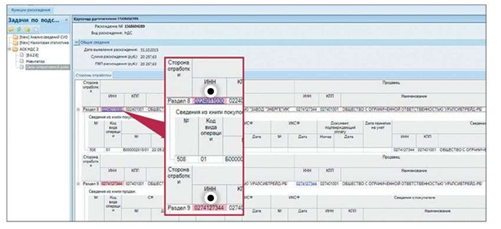

Налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Налоговая система возникла и развивалась вместе с государством. И сегодня мы поговорим о налоге на добавленную стоимость (далее НДС). Налог НДС – это второй по сложности исчисления налог в России. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца – он делает точно так же. Но продавец не оставляет налог себе – это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе. Представляя в ИФНС налоговую декларацию по НДС, компании и индивидуальные предприниматели, находящиеся на общей системе налогообложения, столкнулись с риском доначисления налога и санкций «конечному выгодоприобретателю» при наличии «сложного налогового разрыва». Налоговый разрыв – это разница между предполагаемой суммой налогов, которая могла бы поступить в бюджетную систему при условии полного и своевременного исполнения налогоплательщиками законодательства о налогах и сборах. При обнаружении ИФНС «сложного разрыва» актуальным для налогоплательщиков стал вопрос отстаивания своих прав при сомнении налоговой инспекции в реальности финансово-хозяйственной операции. Ситуация с оспариванием сделок при неуплате поставщиком НДС приобрело частый характер после внедрения программного комплекса АСК НДС-2. Программа АСК НДС-2 представляет собой комплекс, сверяющий данные книг покупок и продаж (журналов выставленных и полученных счетов-фактур) по показателям: ИНН покупателя и продавца (КПП не сверяется), № и дата счета-фактуры, итоговая сумма и сумма НДС.

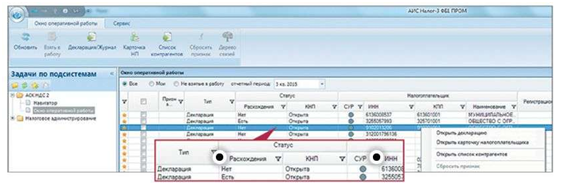

Таким образом, у ФНС есть уверенность, что НДС, предъявленный вами к вычету, был заявлен к уплате поставщиком. И наоборот, ФНС сразу видит налоговый разрыв — когда покупатель предъявил НДС к вычету по счету-фактуре, который поставщик не указал в книге продаж или указал с меньшей суммой НДС. Программный комплекс АСК НДС-2 Федеральной налоговой службой был внедрен 1 января 2015 года. В первые налоговые периоды 2015 года требования о представлении пояснений при расхождениях в счетах-фактурах в учете покупателя и поставщика налогоплательщикам приходили не так часто (в зависимости от того попал ли ваш регион в выборку). Далее такие требования стали поступать на постоянной основе в случаях, когда были допущены ошибки при заполнении книги покупок и продаж. Иногда ошибка могла быть вызвана всего лишь неправильным указанием кода вида операции, который для программы имеет большое значение. В дальнейшем для поиска сложных налоговых разрывов и схем по уклонению от уплаты налога в структуру ФНС были добавлены контрольно-аналитические отделы. Информационные методы проверки совершенствуются, ФНС приступила к разработке программы АИС Налог-3, в которой должны быть добавлены данные: о движении денежных средств, сведения из онлайн-касс, данные ФТС, систем ИР «Маркировка», «Меркурий» и ряд других возможностей (IP-адреса, родственные связи должностных лиц).

В случае выявления сложного налогового НДС-разрыва компания может получить несколько типов запросов:

· требование о представлении пояснений;

· требование о представлении документов;

· уведомление о вызове налогоплательщика в налоговый орган;

· информационные письма о факте наличия недобросовестных контрагентов.

Какие аргументы при изучении реальности финансово-хозяйственной операции налогоплательщика с поставщиком арбитражный суд рассматривает в пользу налогоплательщика? В настоящий момент арбитражная практика оспаривания реальности финансово-хозяйственных операций в большинстве случаев складывается не в пользу налогоплательщика. Вместе с тем, есть решения арбитражных судов, отменивших начисление налога и штрафных санкций и подтвердивших реальность финансово-хозяйственных отношений. При наличии налоговых разрывов ключевую роль играет возможность доказать реальность совершенных финансово-хозяйственных операций и стандартного пакета первичных документов (товарных накладных, актов выполненных работ, счетов-фактур и т.д.) иметь уже недостаточно.

Для собственной защиты компания должна собрать:

- документы, свидетельствующие проявление должной осмотрительности и осторожности: уставные документы поставщика; бухгалтерская и налоговая отчетность; скриншоты сервисов nalog.ru и справочных программ, свидетельствующих об отсутствии адресов массовой регистрации, дисквалифицированных лиц, недостоверности сведений, внесенных в ЕГРЮЛ и т.д.; договоры аренды или свидетельства о собственности на помещения, служащих юридическим и прочим адресом поставщика;

- любые дополнительные документы, позволяющие судить о реальности ведения деятельности поставщика: документы, подтверждающие складские, производственные, людские ресурсы, лицензии, свидетельства об участии в СРО, различные сертификаты и пр.;

- документы, детализирующие сделку: максимально полный договор, конкретно описывающий товар (работу, услугу), условия поставки, санкции за нарушения условий договора и пр. (не должно быть «рамочного договора»); коммерческие предложения и прочая переписка с поставщиком; транспортные документы; пропуска на территорию; сведения об обстоятельствах заключения сделки — документы, подтверждающие полномочия переговорщиков их доверенности, визитки. Собрав подобные документы и сведения о реальности поставки и добросовестности контрагента, компания всегда сможет представить их в ответ на запрос ИФНС, в котором говорится о выявленном «сложном разрыве», наиболее полный пакет максимально обезопасит вас от возможных претензий налоговой инспекции.