Завершаем ознакомление с результатами представителей сектора нефтедобычи с компанией «Татнефть». Ранее данные бумаги являлись бесспорными лидерами по дивидендной доходности относительно конкурентов, а также находились среди лидеров по данному показателю в рамках всего российского фондового рынка. Помимо рассмотрения операционных и финансовых результатов постараемся ответить на вопрос касательно актуальности инвестиций в данные бумаги с учетом произошедших изменений, а также сформировавшихся рыночных условий.

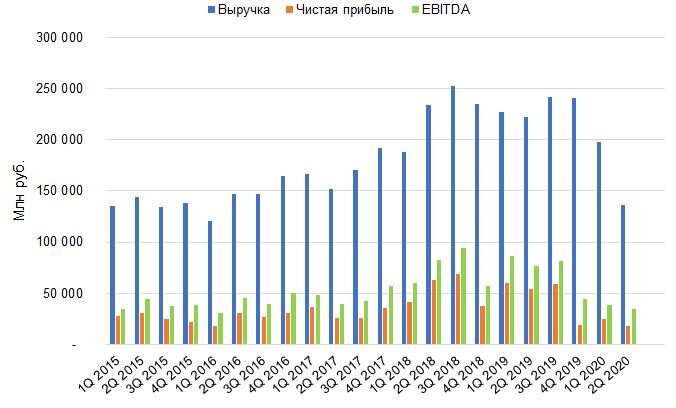

Динамика финансовых результатов за второй квартал и первое полугодие 2020 года ожидаемо оказалась негативной. Выручка в рублях за полугодие сократилась на 25,6%. Прибыль акционеров снизилась на 62,5%. Показатель EBITDA упал на 56,2%. Свободный денежный поток, согласно расчетам компании, потерял 30,6%. Размер дивидендных выплат за первое полугодие сократился до отметки в 9,94 рубля на акцию в сравнении с 40,11 рублей на акцию годом ранее. Подобное изменение обусловлено падением финансовых результатов компании.

Добыча нефти группой за 6 месяцев упала на 10,6%. В то же время показатели переработки продолжают расти за счет раскрытия потенциала «ТАНЕКО». Высокий уровень концентрации на направлении «downstream» продолжает качественно выделять компанию среди конкурентов. В значительной степени именно это подталкивает к росту уже ставшие самыми высокими в секторе показатели рентабельности «Татнефти».

Продажи сырой нефти за первое полугодие снизились на 11,6%, отражая падение спроса и выполнение сделки ОПЕК+. Продажи нефтепродуктов в натуральном выражении выросли на 26,2% в связи с развитием «ТАНЕКО». В значительной степени это позволяет сдерживать свободный денежный поток от большего падения, о чем мы поговорим далее (падение продаж нефтепродуктов в рублевом выражении -13% за полугодие в сравнении с -44% по реализации сырой нефти).

География продаж выглядит сбалансированной между домашними и внешними рынками как в направлении переработки, так и экспорте сырой нефти. Отсутствие доминирующей стороны в географии продаж балансирует соответствующие риски.

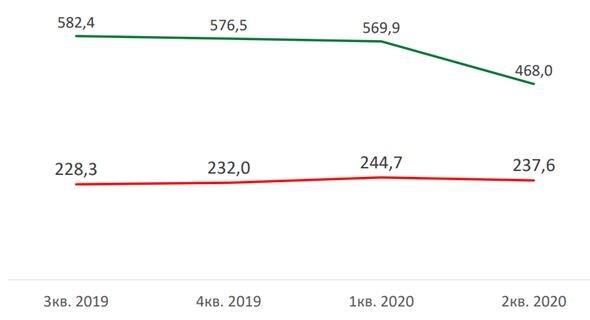

Свободный денежный поток оказался под давлением, однако остается на исторически высоких значениях. Данный факт, в совокупности с низким уровнем долговой нагрузки, является одним из существенных преимуществ компании в сложившейся ситуации. В основном, конкуренты в отрасли продемонстрировали более существенное снижение данного показателя.

«Татнефть» остается перспективной инвестиционной идеей в долгосрочной перспективе.

Данные бумаги остаются среди тех, которые можно рассматривать к покупке по сформировавшимся значениям в рамках долгосрочных портфелей. Высокий уровень эффективности в совокупности с низкой долговой нагрузкой и высокой лояльностью к акционерам (с присутствием заинтересованного в росте дивидендных выплат мажоритария – Республики Татарстан) качественно выделяют акции данного эмитента.

Наш среднесрочный взгляд на инструменты сектора нефтедобычи остается негативным в связи с неоднократно упоминаемыми причинами в предыдущих статьях.

_________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001