Государство помогает инвесторам, вкладывающим в развитие отечественного фондового рынка. Для этого используется механизм под названием ИИС (Индивидуальный инвестиционный счёт). Он предполагает два варианта налоговых вычетов для инвесторов. Рассмотрим каждый из них по подробнее.

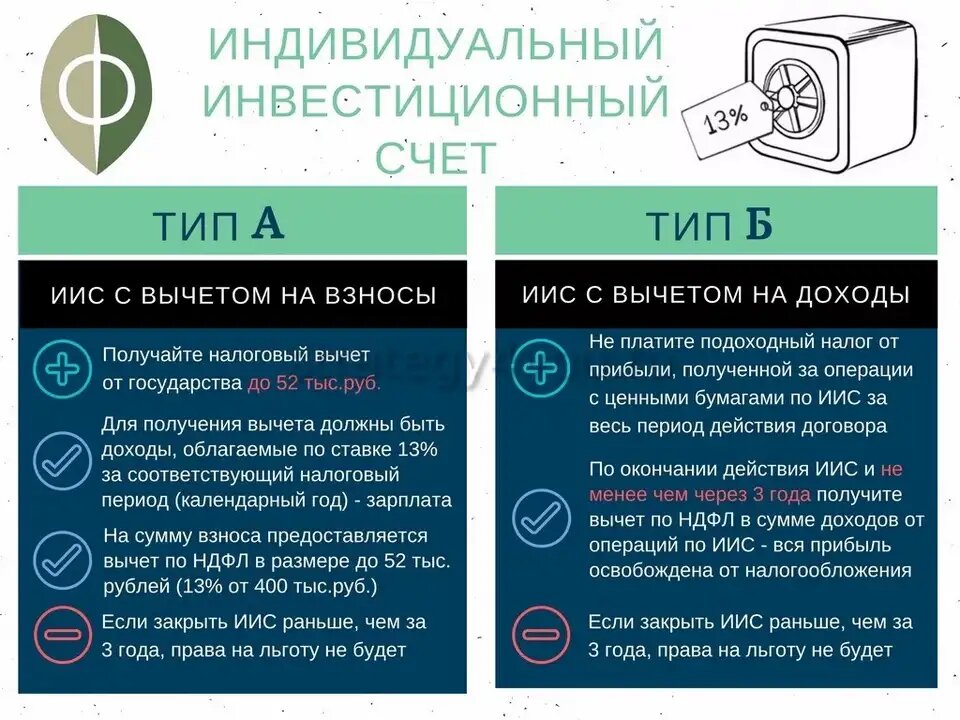

ВЫЧЕТ ТИПА A (вычет на взносы) предполагает возврат инвестору НДФЛ, который он платил в течение года на сумму до 52 тысяч рублей в год.

Вернуть можно 13% от весенной за год суммы. Вы можете вносить на Иис любую сумму от 400 000 рублей, но возвращено вам будет максимум 13% от этой суммы (52000 рублей) на Инвестиционный счёт. Причём сумма будет возвращена в полном объёме лишь в том случае, если у вас есть официальный источник дохода, с которого вы за текущий год уплатить 52000 подоходного налога. То есть для получения данного вычета в полном объёме ваш официальный ежемесячный доход должен быть не менее 33 666 р/месяц. В этом случае вы получите от государства 52000 рублей на ИИС. Но здесь есть один нюанс: вам необходимо держать деньги на Иис минимум 3 года, чтобы потом вы могли вывести этот вычет. То есть в экстренной ситуации вы конечно можете закрыть ИИС и ранее, но в таком случае начисленные вам на счёт 13% сгорят у вас останутся только ваши собственные средства и инвестиционная прибыль (если она есть). Такой вычет особенно интересен, если размер вашего инвестиционного счета как раз составляет примерно 400 000 рублей. В этом случае вы как бы получаете ежегодную надбавку 13% к вашей прибыли.

ВЫЧЕТ ТИПА Б. Подразумевает, что вы не платите налог на прибыль по совершаем вами торговым операциям. В этом случае вам не нужно иметь официально подтвержденый источник дохода. НО:ВЫ так же обязательно должны инвестировать не менее 3 лет, тогда при закрытии ИИС с вас не будет удерживаться налог на прибыль. Нужно помнить что НДФЛ с дивидендов и купонов вам всё же придётся платить, вы освобождаетесь только от уплаты налога с роста стоимости активов. Как правило вычет типа A выгоднее для инвестора, но не всегда. Если у вас нет официальных доходов или большой счёт, с которого вы получаете доход не менее 400 тысяч в год с роста курса ценных бумаг, то вам будет выгоднее вычет типа B. Если вы большая и толстая кошка смело выбираете вычет типа B, если работаете на систему то A.

А какой вид вычета выбираете вы?