Сам процесс оформления льготного периода я описывал в марте (ссылка в конце статьи). На первый взгляд все очень удобно: пользуясь федеральным законом №76 об ипотечных каникулах, а также сменой места работы, требуешь у банка полгода передышки от ежемесячного взноса и балдеешь, оплачивая только коммуналку.

И вот прошли льготные шесть месяцев и что мы имеем?

Каникулы на первый взгляд удобны и на второй удобны - никакого обмана, процент по ипотеке не вырастает, ежемесячный платеж после каникул тот же что и до...

Но есть одно "но"

Речь о частичном досрочном погашении. Вот с ним у меня теперь проблемы.

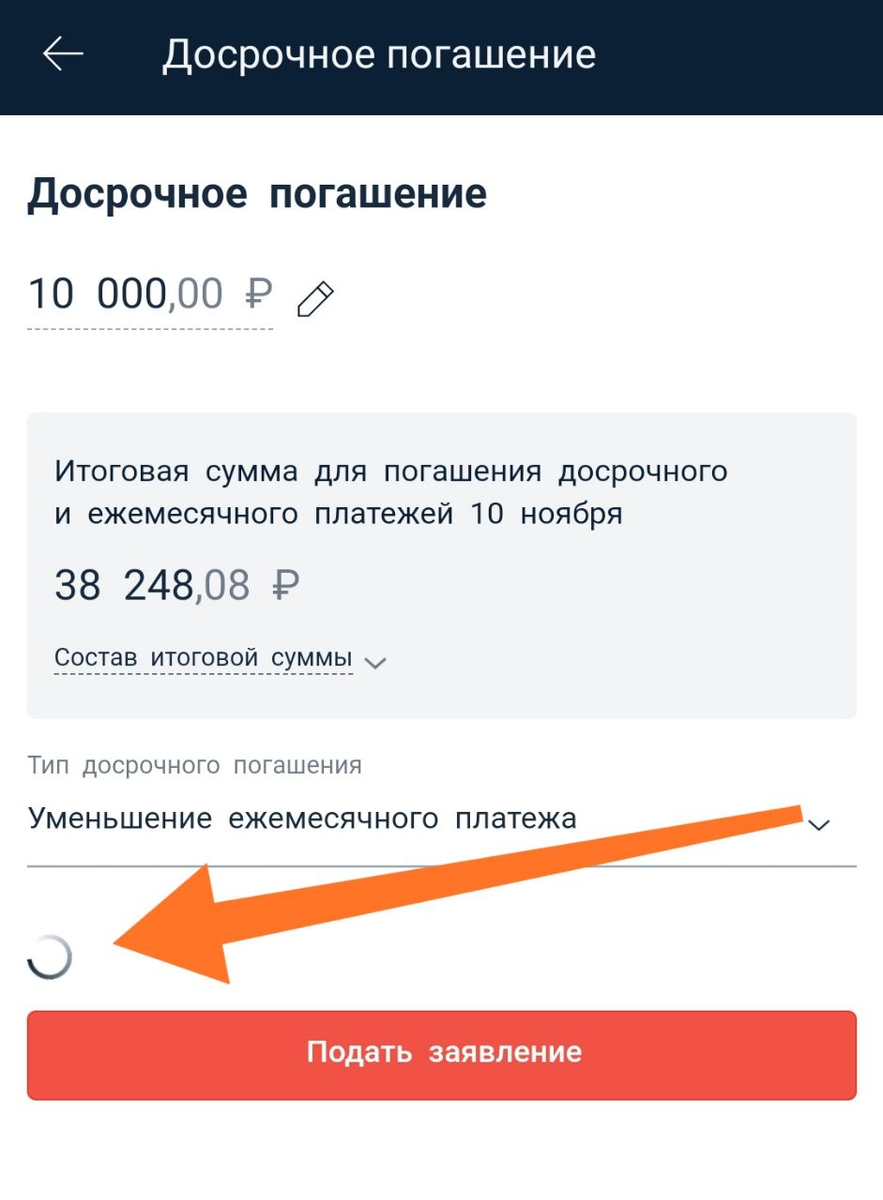

Ипотеку взял в "Альфа-банке". Всем банк был хорош: отличное мобильное приложение с чатом техподдержки и калькулятором расчета досрочного погашения. Не нужно подавать никаких заявлений, просто увеличиваешь сумму ежемесячного взноса, нажимаешь пару кнопок, и со следующего месяца твой ипотечный платеж автоматически пересчитывается - уменьшается (в калькуляторе можешь заранее увидеть - на сколько).

Частичное досрочное погашение - это приятно и выгодно в трех случаях:

- если ты умеешь экономить и откладывать,

- если находишься в начале ипотечного периода (поначалу твой ежемесячный взнос состоит, в основном, из процентов по кредиту - то есть не долг банку возвращаешь, а платишь начисленные банком проценты, поэтому частичное досрочное погашение резко уменьшает общую сумму),

- если досрочно погашаешь с уменьшением ежемесячного взноса, а не срока самой ипотеки (увеличил ежемесячную сумму, например, на 10000 руб. и начиная со следующего месяца все оставшиеся 20 лет будешь платить на 100 руб. меньше - приятно же!).

Ну и четвертое:

ты должен быть уверен, что перерасчет сработает, твои 10000 руб. досрочного погашения не пропадут зря, не зависнут где-нибудь, а засчитаются и облегчат твою участь.

Увы, но в этом я теперь не уверен. Калькулятор в мобильном приложении сломался после окончания ипотечных каникул (для всех клиентов, опробовавших на себе этот льготный период) - не может рассчитать, что в моей жизни изменится после частичного досрочного погашения.

При этом впечатление такое, что в "Альфа-банке" сломалась вся тех-поддержка. Если два года назад на любой вопрос в чате мобильного приложения я получал грамотный, осмысленный и полезный ответ живого специалиста, то теперь там буянит искусственный интеллект, швыряется отписками и справками не по делу. Когда требуешь у робота пустить к клавиатуре человека, человеки эти отвечают, как в Простоквашино, не вчитываясь в контекст переписки и заменяя друг друга то роботом, то новым бестолковым кожаным мешком. Пока альфабанковский алгоритм не поумнеет, обращаться в чат почти бесполезно.

Звонки на горячую линию тоже наводят на грустные мысли. Если по любым популярным банковским услугам получаешь дельную консультацию, то по последствиям ипотечных каникул операторы дают противоречивые ответы и в ужасе переключают друг на друга. Услуга эта банку не выгодна, поэтому специалистам лень разбираться в тонкостях.

Даже на письма по электронной почте ответы из банка приходят сбивчивые либо вообще не приходят. Рассчитать график выплат после частичного досрочного погашения по окончании ипотечных каникул мне отказались. И калькулятор в приложении не работает. Ну и как тут погашать - на свой страх и риск?

Потратив две недели на звонки и переписку с роботами "Альфа-банка" я выяснил,

в чем риски ипотечных каникул

- в том, что частичное досрочное погашение стало невыгодным.

Объясняю:

- шесть месяцев я не платил ежемесячный взнос (проценты+основной долг),

- все эти шесть выплат были перенесены в конец ипотечного срока (ведь каникулы - это просто отсрочка),

- и теперь при досрочном погашении нужно сначала вернуть банку проценты, начисленные за шесть месяцев (которые перенесены в конец ипотечного срока), а только потом удастся снижать ежемесячный взнос.

То есть заплати сначала 160000 руб. начисленных за каникулы процентов и только после этого сможешь уменьшать ежемесячный взнос. А во время работы над текстом Как я оформлял ипотечные каникулы - во время оформления банковских документов - мне казалось, что накоплю за этот период деньжат, вбухаю в ипотеку и облегчу кредитное бремя. Ага, щас.