На этой неделе Банк России по настоящему удивил своим письмом ИН-069-59/130 от 11.09.2020г. о паспортах финансовых продуктов. Причем удивил сразу по нескольким моментам

- большой объем документа - 40 страниц

- глубина проработки форм

- отсутствием кредитных продуктов

Всего в документе представлены 13 форм, но форм кредитной карты, кредитов и ипотеки нет:

- Аренда банковской ячейки

- Вклад в драгоценных металлах

- Вклад до востребования

- Вклад удостоверенный сберегательным сертификатом

- Расчетная (дебетовая) карта

- Накопительный счет

- Номинальный счет опекуна (попечителя)

- Номинальный счет не связанный с опекой и попечительством

- Срочный вклад

- Счет эскроу для целей долевого строительства

- Счет эскроу для целей, не связанных с долевым строительством

- Хранение ценностей в банковской ячейке

- Счет в драгоценным металлах

По идее надо бы создавать единый каталог форм паспортов продуктов и его дополнять. Возможно ЦБ и пошел по этому пути.

На самом деле идея единых паспортов продуктов - очень правильная. Это как ГОСТы в промышленности. Клиенты должны знать реальную картину того, что они приобретают. Но банки часто скрывают реальную ситуацию за маркетинговыми уловками и рекламными буклетами.

В этой статье я разберу паспорта 2-х наиболее распространенных продуктов: расчетная карта, срочный вклад.

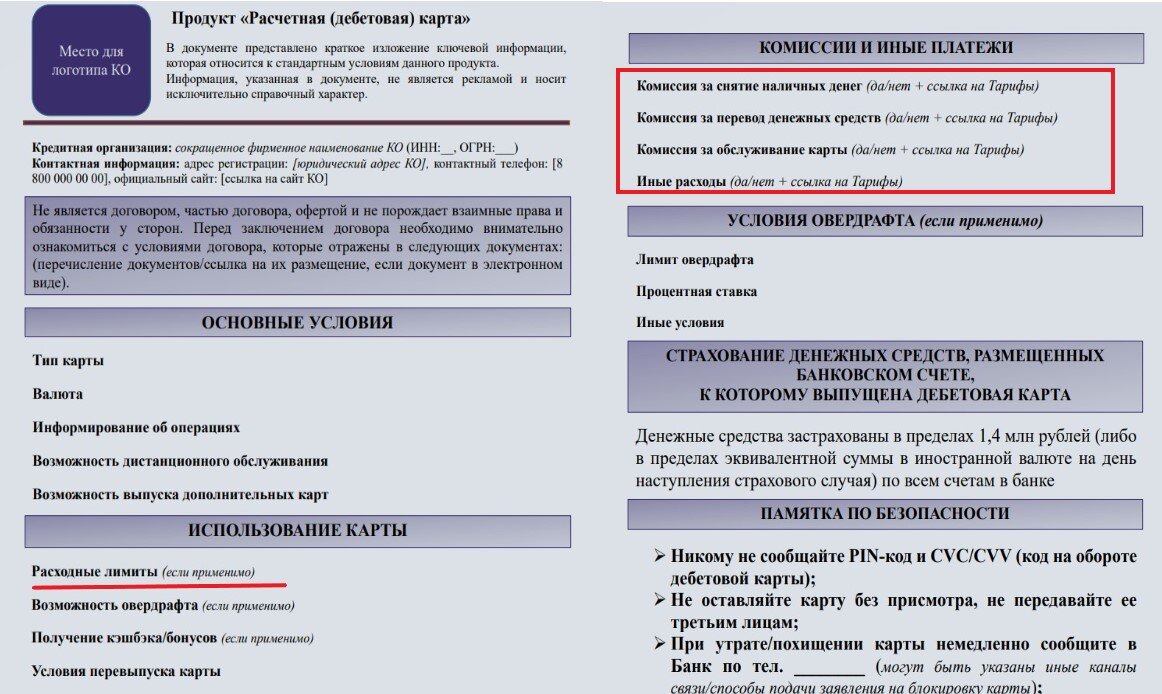

Паспорт расчетной (дебетовой) карты

Вот как выглядит этот паспорт

Красным я выделил наиболее важные моменты.

Теперь при получении карты меня должны ознакомить с расходными лимитами и всевозможными комиссиями.

Не секрет, что банки вводят всевозможные лимиты на снятие наличных, переводы и т.д. теперь я буду знать подробно о таких нюансах. Также в паспорте должна быть информация о комиссиях, которые взимаются при операциях с картой.

Паспорт срочного вклада

Для привлечения вкладов банки идут на всевозможные ухищрения для введения в заблуждение по поводу ставок. Предлагают так называемые инвестиционные иил страховые вклады. Также применяют лесенку ставок в одном вкладе. указывая максимальную в рекламных буклетах.

Банкам вводить в заблуждение нас с Вами станет сложнее

В паспорте должны будут отражены: минимальная (гарантированная) и максимальные ставки, возможности пополнения и снятия.

Теперь не придется рыться в тарифных справочниках и других документах банка для выяснения всех нюансов вклада

Важнейший пункт - дополнительные условия, влияющие на процентную ставку. Это как раз касается страховых и инвестиционных вкладов. В паспорте все будет прописана "черным по белому".

ИТОГО

Как я уже говорил, введение Паспортов продуктов - шаг совершенно правильный и его можно только приветствовать. Тем более, что ЦБ показал довольно глубокую проработку материала.

Другое дело, что использование Паспортов продуктов не является обязательным, а рекомендательным для банков. Но как показывает практика надзора, банки используют то, что рекомендует ЦБ. Иначе им приходится объяснять, почему они не исполняют рекомендации.