Многие банки сейчас предлагают перевести к ним ваш существующий кредит и получить более выгодную процентную ставку. Но в жизни все не так уж и просто, и советуем дважды подумать прежде, чем соглашаться.

Многие банки сейчас предлагают перевести к ним ваш существующий кредит и получить более выгодную процентную ставку. Это называется рефинансирование: банк А дает вам необходимую сумму на погашение кредита в банке Б, а взамен вы открываете кредит в этом самом банке А с меньшей процентной ставкой. На первый взгляд, предложение выглядит действительно заманчиво: меньше проценты, а значит, меньше придется переплатить по кредиту. Но в жизни все не так уж и просто, и советуем дважды подумать прежде, чем соглашаться.

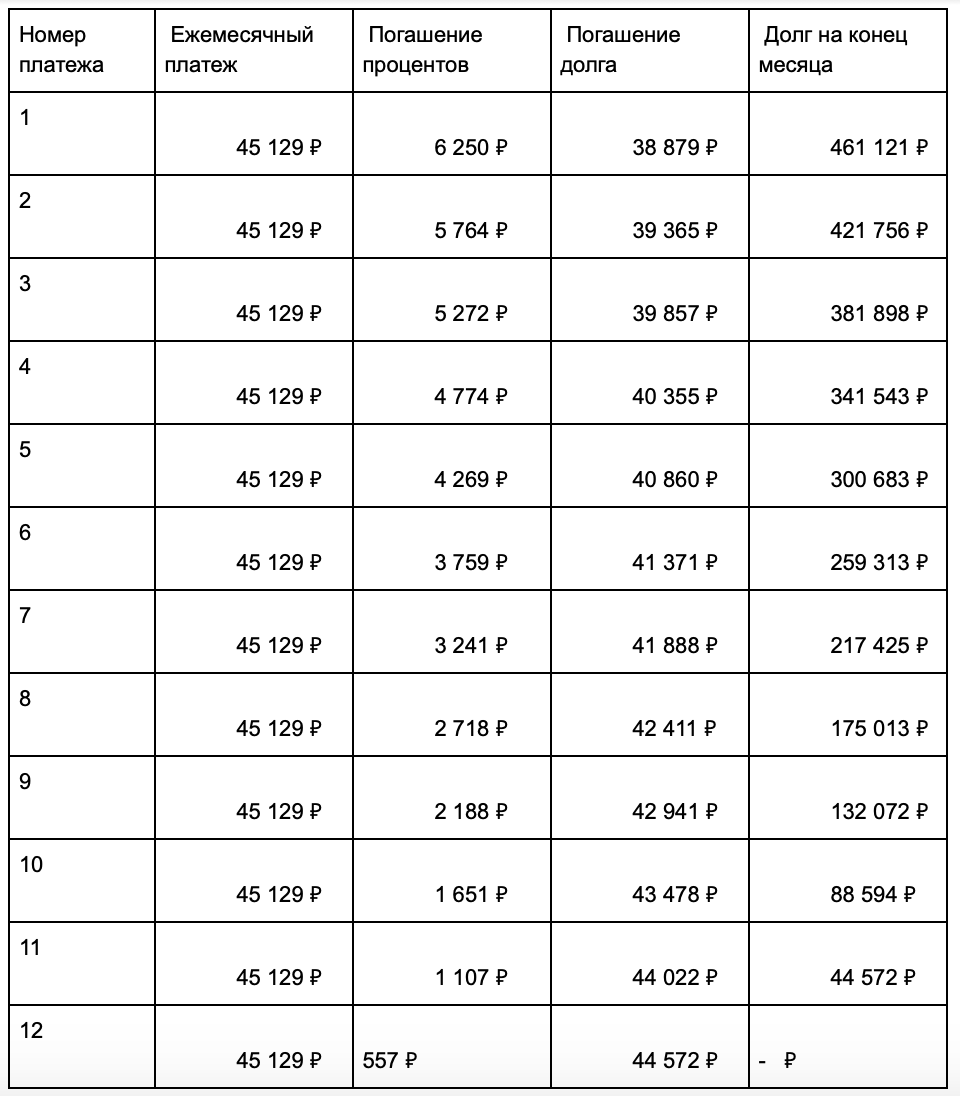

Дело в том, что как правило первые платежи по погашению кредита идут в основном на выплату процентов. Это некая “перестраховка” банка на случай досрочного погашения, ведь в этом случае он недополучит свою выручку от вашего займа. Обычно размер погашаемых процентов в очередном ежемесячном платеже составляет

Проценты = Оставшаяся сумма основного долга * Годовая процентная ставка / 12

Таким образом, чем меньше вы погасили основного долга, тем выше доля процентов при выплате. С каждым месяцем доля процентов в платеже становится все меньше, и вы начинаете погашать свой основной долг. Вот, например, как будет выглядеть график ваших платежей при сумме долга 100 000 рублей на 1 год:

А теперь самое интересное: если вы уже выплатили довольно большую часть кредита, а теперь переходите на новый с меньшей процентной ставкой, вы производите “обнуление” своих выплат. То есть теперь вы начнете снова выплачивать проценты, только теперь другому банку в рамках нового кредита. Таким образом, фактическая ваша переплата станет больше, чем если бы вы остались на старых условиях.

И снова вернемся к математике. Как понять, выгодно ли вам осуществлять рефинансирование? Для этого нужно рассчитать, сколько процентов вам осталось заплатить по текущему кредиту (это можно узнать в банке или из графика погашения платежей), и сравнить эту сумму с размером процентов, которые нужно будет выплатить по новому кредиту с новой ставкой.

Помните: чем дольше вы выплачиваете ваш кредит, тем менее выгодно вам осуществлять рефинансирование. Как говорится: “семь раз отмерь, один раз отрежь”.