Каждому инвестору известна необходимость диверсификация портфеля для снижения рисков. И главное чтобы эта диверсификация была не по признаку как можно больше купить компаний, повторить индекс и так далее, а брать максимально качественные и надежные компании в каждом секторе.

Пришел черед выбрать себе компанию из металлургического сектора.

На текущий момент в моем BackLog компаний, которые я хочу купить собралось три американских бизнеса связанных со сталью:

- Nucor.

- Steel Dynamics.

- Reliance Steel & Aluminum Co.

Каждая из них по своему хороша, но давай проведем все-таки сравнение и выберем лучшие две.

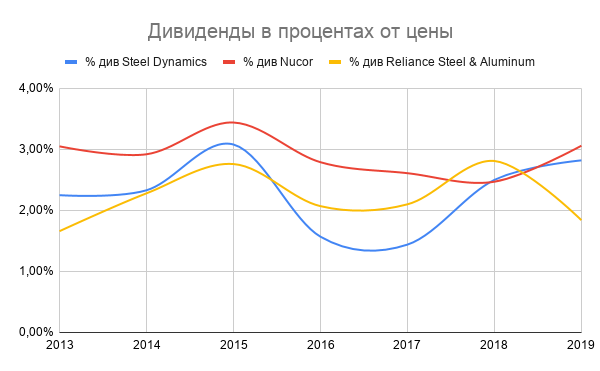

Дивиденды

В связи с формированием именно дивидендного портфеля, для меня их размер, надежность и постоянный рост является самым важным параметром (после экономического благополучия компания).

По размеру дивидендов явный лидер Nucor - который из года в год держится в коридоре от 2 до 3%, и чаще старается не опускаться ниже 3%. Остальные тоже находятся в комфортной зоне 2%, но все же уступают лидеру из года в год.

Скажешь: "Ну все выбор очевиден, берем Nucor, тем более он дивидендный аристократ, а значит будет поддерживать планку и увеличивать дивиденды из года в год". Но не все так просто, давай оценим каковы темпы роста дивидендов у каждой компании:

- Nucor - 1,42% год к году.

- Steel Dynamics - 13,89% год к году.

- Reliance Steel & Aluminum - 9,73% год к году.

Ну что? Становится интересней? И выбор уже не так очевиден?

А теперь, давай составим прогноз - какие будут #дивиденды к сегодняшней цене в 2038 году?

Вот становится интересней, не правда ли? Как бы Nucor не выигрывал в моменте, но уже через пару лет дивидендная доходность Steel обгонит, а через 5 лет обгонит и вторая компания (конечно, если сохранится исторический темп роста).

Но чем же подкреплен такой рост? Растет ли прибыль?

Темпы роста прибыли по компаниям следующие:

- Nucor - 17,36% год к году.

- Steel Dynamics - 23,48% год к году.

- Reliance Steel & Aluminum - 13,88% год к году.

Как видишь, темпы роста прибыли значительно обгоняют темпы роста дивидендов - что очень хороший знак. Конечно у кого-то больше, а у кого-то меньше, но с точки зрения роста дивидендов главное что рост прибыли больше чем рост дивидендов.

А может процент прибыли, который идет на дивиденды, уже в критической зоне?

Кроме самого размера дивидендов, посмотрим: "А сколько от прибыли идет акционерам?"

Вот тут уже интересней. Как видишь в 2015 году двум из трех компаний (Steel и Nucor, которые завязаны чисто на стали) было очень туго: у первой прибыль вообще отрицательная (убыток), у второй в пять раз меньше чем необходимо на дивиденды. Конечно такое состояние дел можно списать на модернизацию производства или амортизацию оборудования, или на резкий спад в 2014 году потребления стали, но здесь куда важней следующее: обе компании продолжали выплату дивидендов и уже в следующем году выровнялись и идут вровень друг с другом. По всем трем компаниям сохраняется комфортный процент прибыли: 20-40%%.

Для понимания что будет с дивидендами или что было с ними данного поверхностного #анализа вполне достаточно, что бы делать выводы о целесообразности потратить на эти три компании время для глубокого анализа (стратегия компаний, последние финансовые отчеты, инвестиции компаний, развитие, цели, и т.д.). Но, кто читал мои статьи, знает, что для меня самым важным параметром является параметр D/E, и вот его следует тоже просмотреть, чтобы не тратить время зря в будущем.

Долги и активы рассматриваемых компаний

Вот тут отлично видно, что все компании были мной изначально отобраны по этому мультипликатору (d/e<1). Все три компании находятся в комфортной зоне долг/активы. Даже Steel, который до 2018 года не попал бы ко мне в BackLog покупок, сейчас уверено снижает d/e и стремится снижать долговую нагрузку (или наращивает активы). При этом у всех растут #активы и #долги сильно не увеличиваются (а то и уменьшаются).

Если ты дочитал до этого момента и до сих пор не "загуглил" что это за компании, то вот пару слов о них:

Nucor Corporation — американская сталелитейная компания, крупнейшая в США и 11-я в мире. Является дивидендным аристократом со стажем более 40 лет (40 лет подряд повышает каждый год выплачиваемые дивиденды). Компания стремится к долгосрочной стабильности и постоянно инвестирует в свое будущее. Три фактора успеха компании (как отмечает она сама): забота об окружающей среде, сотрудники и партнеры. Компания была основана в 1940 году.

Steel Dynamics - так же американский производитель стали, третья в США, является самой рентабельной с точки зрения прибыли на тонну продукции. Что в ней интересного? Это самая молодая компания из крупнейший сталелитейных компаний Америки (основана в 1993 году). Компания развивается большими шагами, не жалеет денег на инвестиции и людей. Обладает большим диверсифицированным портфелем продуктов.

Reliance Steel and Aluminium - как не удивительно тоже американская компания, но немного отличная по деятельности от первых двух. Занимается переработкой металла. Имеет более 125 000 клиентов. Занимает 275-е место в рейтинге Fortune 500. Компания была основана в 1939 году.

Fortune 500 ежегодный список 500 крупнейших американских корпораций по общей выручки соответствующих финансовых лет.

Вернемся к цифрам

Казалось бы мы просмотрели основные показатели компании, поняли их ценности и миссии, что еще? Конечно же надо посмотреть на движение прибыли и выручки каждой из них.

Хорошая динамика на увеличение - стабильный рост рентабельности. Рентабельность на последний год около 6% (близко к средней по сектору).

Аналогично хорошая динамика: прибыль и выручка растут. Рентабельность на последний год составила около 6%.

Аналогично двум прошлым компаниям за исключением убытка в одном году (в принципе и Nucor чувствовал себя очень не легко в 2014-2015 годах).

Если говорить про объемы, то конечно Nucor как старейшая и крупнейшая компания из рассматриваемых очень сильно обгоняет (в два раза) другие две, но если смотреть на общую рентабельность - то все три компании очень близки друг к другу.

Все три компании в своих ценностях указывали людей - своих сотрудников.

Но так ли это? Основной показатель эффективности ведения бизнеса и в принципе производительности труда - это выручка на сотрудника.

Одновременно и ожидаемо и неожиданно более взрослые компании уступают молодой. В принципе так часто бывает - явно у более молодой компании другие подходы, более новое оборудование и лучше выстроен тех процесс изготовления, возможно больше автоматизации и т.д.

Опасения

Одно из главных опасений - это всесторонний уход от потребления, а точнее сокращение, стали. В мире становится все больше и больше пластика и альтернативных материалов (композитов), где нет места старым добрым черным металлам. Но даже это опасение, если и сбудется, то наступит не мгновенно, а постепенно. И пока оно не сбылось, можно держать акции и наблюдать.

Вместо вывода

Стоит брать акции или нет, это дело каждого, скажу лишь о своих итогах. Для себя я решил взять примерно по 25%, от бюджета на сектор, Nucor и Steel, а остальное пустить на переработку компании Reliance.

Распределение очень близко к цели, есть чуть перекос или "недокос", но будем идти к истинному значению.

Подписываемся чтобы не пропустить новые публикации, лайкаем и комментируем (ваша оценка - лучшая мотивация)!

Смотри так же:

Фундаментальный анализ Сбербанка. Крупнейшего банка страны.

Фундаментальный анализ Газпрома. Крупнейшей компании в России. 2020 год.

Фундаментальный анализ Лукойл - лучшей компании на российском рынке акций (и не только).

P.S.:все выводы и вся статья не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.