Добрый день, уважаемые читатели и гости канала Реальные Новости!

В сегодняшнем выпуске, я бы хотел разобрать один из комментариев под моей предыдущей публикацией.

В данной публикации, речь шла про увеличение прожиточного минимума пенсионеров и увеличение пенсии.

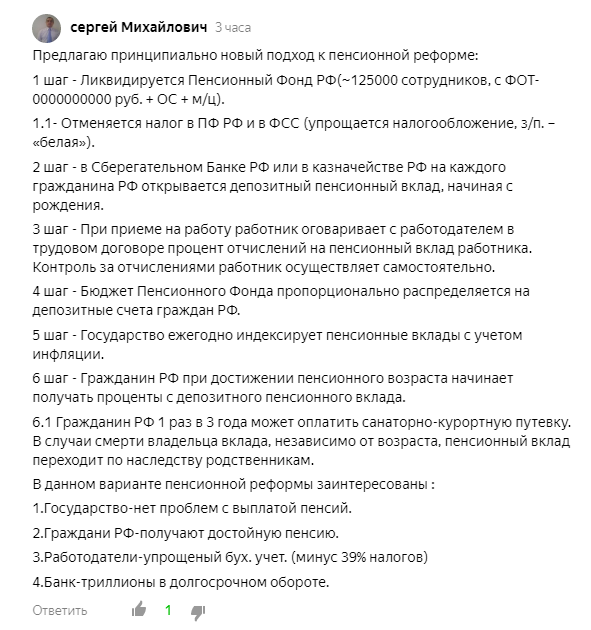

Один из гостей канала, Сергей Михайлович, написал в комментариях следующее предложение реформирования пенсионной системы России.

Я уже начал писать ему ответ в комментах и настолько развил тему, что в рамках одного комментария, моя мысль не уложилась и вот я решил разобрать предложение Сергея, в отдельной публикации.

Помимо Дзена, Сергей распространяет свое предложение на всевозможных сайтах и обсуждениях, связанных с пенсионным обеспечением. Комментарии от Сергея, на одном из сайтов Рунета.

Итак, начнем разбирать предложение Сергея, по пунктам.

Увольнение сотрудников, не составит значительную экономию денежных средств. Экономя за зарплате 125 тыс сотрудников, при условии 44 млн пенсионеров, вы проблему не решите. У этих 44 миллионов ничего не изменится в жизни.

При этом, еще появится 125 тыс безработных, бывших сотрудников ПФР, которых вы сократите при ликвидации ПФР.

Очень интересно, как автор идеи собирается отменить налог, которого не существует? Нет таких налогов в ПФР и ФСС. Но я конечно же догадался, что он имел ввиду отчисления в вышеперечисленные фонды, а не налоги, но в силу недостатка знаний в данном вопросе, называете их налогом.

Допустим выплату в ПФР отменили, а ФСС тут причем? ФСС - это Фонд Социального Страхования, это оплата ваших больничных - больничная страховка, какое отношение она имеет к пенсии? Складывается мнение, что автор оперирует материалом, в котором не смыслит.

Почему предлагается вклад именно в Сбере, а не в ВТБ или не в другом банке? Сбербанк, хотя и с государственным контрольным пакетом акций, но тем не менее является частным банком, в котором не малую долю инвестируют иностранные банки.

Сбер, хоть и является самым крупным и стабильным банком в России, но теоретически может обанкротиться, Центробанк может отозвать лицензию, может случиться что угодно. Как можно доверять все пенсионные деньги, коммерческом банку?

И другой вопрос при чем тут Казначейство? Казначейство не выполняет такие функции и не открывает никакие депозиты гражданам. Казначейство осуществляет расчетно-кассовые операции с бюджетными организациям. Грубо говоря, это касса, в которой обналичиваются или распределяются по счетам, бюджетные деньги государства.

Вы вдумайтесь, автор предлагает освободить работодателей от сегодняшней обязанности делать отчисления в ПФР на работника и по его предложению, теперь работник сам обязан отчислять деньги на пенсионный депозит? Вы это серьезно?

При этом автор пишет, что депозит открывается с рождения, но не уточняет кто будет наполнять депозит до начала трудовой деятельности? А как быть с людьми, которые 12тыщ в месяц зарабатывают и не смогут делать отчисления? У них пенсия даже до сегодняшней минималки не наберется.

А как быть с людьми, кто не работал или мало работал за всю жизнь? Например домохозяйки, которые растили детей? Или люди, осуществляющие уход за больными родственниками и из-за этого не занимались работой?

Сразу же возникает мысль в голове - стоп, вы в первом пункте ликвидировали ПФР, а теперь вы хотите делить его бюджет? Так его ликвидировали или нет? Если да, то тогда что делить собрались? Если речь идет о деньгах, которые были в ПРФ при его ликвидации, то тогда другой вопрос, а что будет с последующими гражданами, которые не попали под эту дележку, где они возьмут доп. финансирование?

За счет каких средств, государство будет индексировать эти депозиты? Почему государство, должно индексировать депозиты, открытые в коммерческом банке? Если уж и требовать индексацию, то логичнее с банка держателя вкладов.

Проценты с вклада? И сколько там будет процентов при достижении пенсионного возраста? Вы делали расчеты? Расскажите по цифрам что вышло. Я уверен, что это копейки, в масштабах планируемых выплат. И опять же возвращаясь к людям с копеечными зарплатами, какие проценты они будет получать со своих копеек?

Давайте я вам помогу. Допустим у человека заработная плата 15 000 руб, как у многих в стране. Человек пошел работать в 18 лет и непрерывно проработал до 65 лет, отчислял 6% ежемесячно на свой депозит и к выходу на пенсию, накопил 507600 рублей! ЖАЛКИЕ ПЯТЬСОТ ТЫСЯЧ, КАРЛ! Даже если эти деньги копились под высокие проценты, то сумма будет по самомому большому раскладу порядка полутора миллионов рублей. Если вы планируете жить после пенсии, 1-2 года, то думаю вам хватит.

До конца не ясно, при чем тут санаторно-курортное лечение? Это не связано с пенсионным обеспечением. И из каких средств вы будете брать оплату санаторно-курортного лечения?

В наше время, стало модно выдвигать кухарок в президенты, а диванным экспертам, предлагать реформы, однако в действительности - это ни к чему не приводит. Каждый, должен заниматься своей работой и не фантазировать в той области, в которой нет ни знаний, ни опыта, ни необходимых сведений и информации о реальной ситуации в той области, которую вы пытаетесь реформировать сидя на диване.