Продолжение. Начало читать здесь.

Итак, для понимания того, какой вариант подойдет именно тебе, необходимо знать несколько определяющих слагаемых:

- -твой ежемесячный доход;

- -комфортная и свободная сумма - это те деньги, на которые ты сможешь снимать или платить ипотеку, за вычетом которой остается ЗП которых хватит на жизнь;

- -стоимость недвижимости, которую ты хотел бы приобрести;

- -процентная ставка по кредиту;

- -будет ли первоначальный взнос;

- -и стоимость аренды недвижимости, в которой тебе комфортно жить.

Зная эти данные можно начинать сравнение.

В сети полным-полно различных ипотечных калькуляторов, даже ипотечных консультантов выбирай любой. Чтобы просто получить расчёт, как правило, эти калькулятор представляют возможность ввести свои данные показывают потенциальную ежемесячную выплату по ипотеке. А вот саму переплату тебе придётся посчитать самому. Но это сделать не сложно. запоминай как. Ипотечный калькулятор может сразу показать среднюю ставку по ипотеке среди российских банков, а может выдать списком предложений. Мне больше нравится первый вариант, т.к. моя цель – узнать ежемесячный платёж.

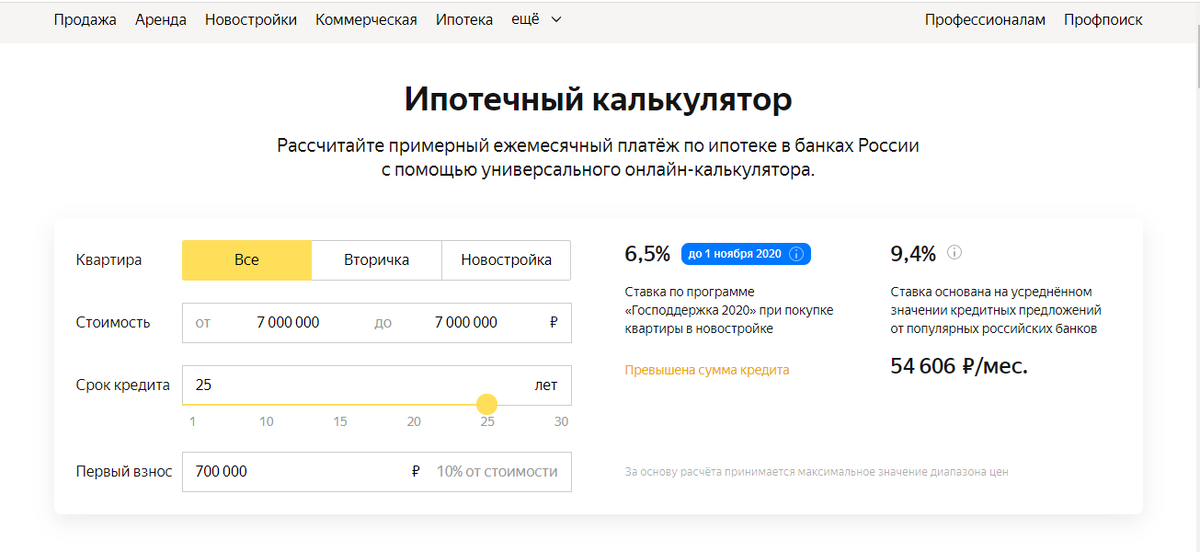

Итак, в ипотечном калькуляторе тебе нужно выбрать классификацию недвижимости: новостройка или вторичка или же оставить поле незаполненным. Далее ввести сумму желаемой недвижимости, я решил ориентироваться на квартиры в Москве - это и самый популярный город для переезда среди россиян, но и город, в котором стоимость недвижки всё-таки растёт. В пример решил взять однушку. Сегодня цена однушки в Москве метражом до 40 квадратов находится в ценовом диапазоне от 6 до 11 миллионов рублей. Это, как ты догадываешься, очень далеко от центра я указал 7 миллионов рублей и выбрал срок 25 лет. По статистике россияне берут ипотеку носок в среднем от 20 до 30 лет и калькулятор требует от меня ввести сумму первоначального взноса. Обычно это минимум 10 процентов. Это обязательное условие при оформлении ипотеки, но все же не во всех случаях, но мы рассмотрим самый частый. Значит, 700 тысяч рублей первоначальный взнос и нажимаем enter.

Калькулятор показывает ежемесячный платёж 54.606 рублей в месяц. Далее мы считаем: 25 лет х 12 = 300 месяцев, именно столько длится наша ипотека.

300 месяцев умножаем на ежемесячный платёж (54.606 рублей) и получаем 16.381.800 рублей, плюс ещё и 700 тыс рублей первоначального взноса и из этой суммы вычитаем 7млн, то есть стоимость квартиры. Получаем 10.081.800 рублей. Это переплата.

10.081.800 рублей - это цена еще одна квартиры в Москве. Это 134% от той суммы, которая нужна для покупки квартиры. 144% на тебе зарабатывает банк. В среднем. И это без учёта дополнительных трат, например, страховка жизни заемщика, страховка самой недвижимости и разного рода дополнительной комиссии.

Но не стоит забывать о налоговом вычете, которую ты можешь получить после закрытия ипотеки.

Возвращаемся к калькулятору. Они бывают многофункциональными, могут учитывать семейное положение, возможность залога, возможных поручителей, участие материнского капитала, даже социальные льготы по широте наполнение мне понравился ипотечный калькулятор на сайте sravni.ru. Он также скидывает сразу предложение по банкам.

Приняли и зафиксировали эту информацию. Переходим к аренде. Если с ипотекой все понятно — ты приобретаешь себе своё жильё, то с арендой сложно найти аргументы за, ведь как мало бы ты не платил, то всё равно платишь кому-то и эта квартира твои не станет. Снять аналогичную квартиру в Москве будет стоить от 30 до 60 тысяч рублей возьмем пример 40. 40 тысяч рублей на 300 месяцев это 12 миллионов рублей. За 25 лет отдаст россияне снимаю однушку Москве. Это не учитывая рост арендной платы, но это меньше на 4.381.800 рублей от итоговой суммы ипотеки и именно здесь кроется профит, который ты сможешь использовать своём выборе. Математически чаще всего получается, что снимать жильё дешевле, чем платить ипотеку, но если посчитаны в калькуляторе ежемесячный ипотечный платеж комфортен для твоей жизни, ты можешь откладывать разницу. В нашем примере ежемесячный платеж составит 54.606 в месяц, аренда – 40. Разница 14.606. Это та сумма, с которой ты можешь начать свой и долгий путь к покупке квартиры.

Ежемесячно откладывая сумму, через год у тебя уже будет 175.272 рубля. Разместив эту сумму на вкладе под те же 9% годовых еще через год ты прибавишь себе 15.704, кроме новых 175 тысяч, которые отложишь. Посчитав за 10 лет мы получим, что ты мог бы отложить 1.752.720 рублей и получить ещё и доход к этой сумме в размере 157.744,80 рублей. Учитывая, что ставки по вкладам не будут критично меняться, общая сумма составит почти 2 миллиона рублей, а это почти половина стоимости квартиры. Такой первоначальный взнос значительно уменьшить сумму ежемесячного платежа по ипотеке и все это без учёта сложного процента, а мы можем посчитать посложнее. Открыв пополняемый банковский вклад под 9%, ежемесячно его пополняя, ты получишь доход больше того, которую я поверхностно посчитал. Покупая на эту сумму валюту, в перспективе нескольких лет ты заработаешь на разнице с рублем и убережешь свои средства от риска деноминации или дефолта.

В принципе за период в 10 лет получается, что, снимая квартиру ты не только платишь меньше, по сравнению с ипотечными выплаты, но имеешь возможность зарабатывать, откладывая и вкладывая свои средства.

Сегодня инвестиционные инструменты являются доступны для многих

возможностью получения дополнительного дохода с сопоставимыми рисками.

Удачно вложенные и приумноженные средства ты можешь использовать как первоначальный взнос или как оплату полной стоимости квартиры, которую ты хочешь приобрести. Это вполне реальный и рабочий сценарий на рынке. Существует ряд рекомендаций, которые, по моему мнению, также стоит учитывать при покупке или аренде квартиры: во-первых и самых главных, покупкой квартиры - вопрос ликвидности. Специалисты рекомендуют выбирать квартиры ближе к локальным развязкам или местам частого посещения людей. Идеально, если квартира расположена в пешей доступности от метро или рядом с любым институтом. Желательно, чтобы квартира имела только одну комнату или была студией. Такие квартиры быстрее всего продаются или сдаются.

По поводу покупки квартиры не в Москве или не в городе миллионнике руководствуйся снова ликвидностью. Задайся вопросом, как быстро ты сможешь продать эту квартиру? Растут ли в цене квартиры в твоём городе? Если хотя бы на один вопрос ответ – нет, лучше снимай. Ведь абсолютно нет никакого смысла покупать квартиру в городе, из которого ежегодно уезжают его жители и растёт убыль населения.

Если ты останешься в таком городе, то есть смысл снимать, копить и взять ипотеку квартиру в Москве, а её уже сдавать.

Думаю, что из услышанного ты понимаешь, что не существует лучшего варианта для всех. Посчитав, мы увидим, что тот, кто снимает квартиру, имеет больше денег и возможности, чем тот, кто же взял ипотеку, и через 10 лет у первого будут накопления и возможности инвестировать но у второго будет своя квартира.

И здесь я вставлю свои 5 сантиметров… качестве инвестиционного аналитика. Я вообще не считаю квартиру инвестицией. Квартира — это трата.

Максимум, квартира - это актив, но никак не инвестиция.

Неверно говорить, что она приносит или может приносить некую прибыль.

Грамотно разместить свои средства в инвестиционные инструменты — вот решение для получения прибыли, а квартира нужна для жизни. Так что, выбирая между ипотекой или арендой руководствуйся именно этим критерием, принимая взвешенные решения.