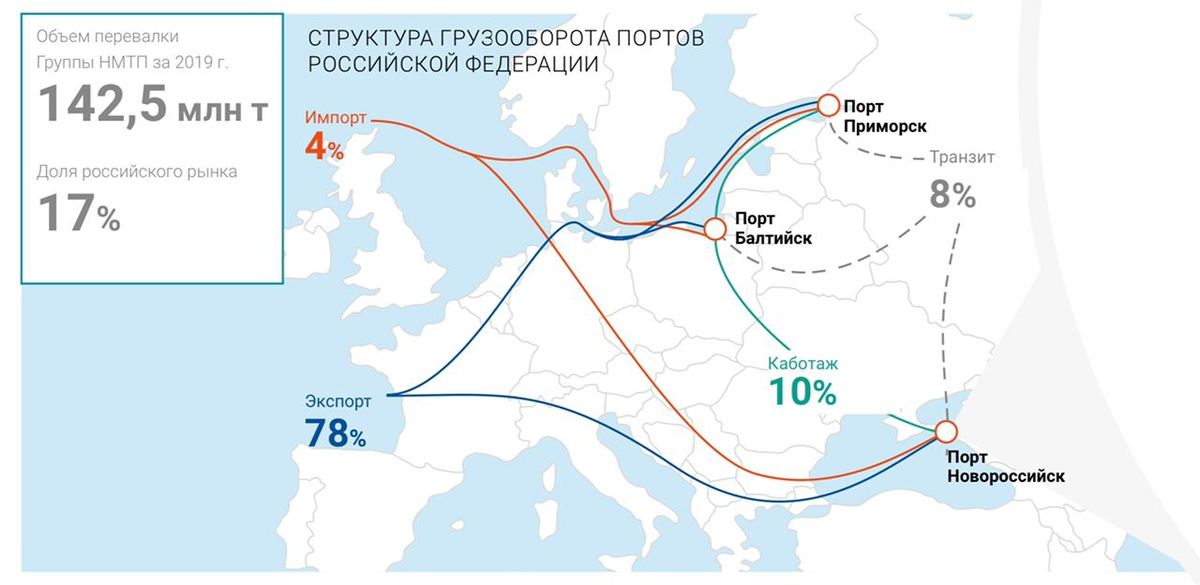

Группа "Новороссийский морской торговый порт" – крупный портовый оператор с долей на российском стивидорном рынке порядка 17%. В состав Группы входят порт Новороссийск (Черное море), порт Приморск (Балтийское море) и порт Балтийск (Балтийское море). Порты Группы встроены в международные транспортные коридоры, связывающие Россию со странами Средиземноморья, Ближнего Востока, Северной Африки, Юго-Восточной Азии, Северной и Южной Америки, что делает их ключевым каналом транзита российских импортных и экспортных грузов.

Сразу разберемся с тем, что такое стивидорные услуги. Стивидорная деятельность включает перевалку грузов с/на морской транспорт с использованием универсальной и специализированной технологии и приемку/отправку грузов посредством трубопроводного, железнодорожного и автомобильного транспорта. Именно поэтому при анализе деятельности портов за какой-то период очень важно учитывать грузооборот, поскольку он дает большую часть прибыли компании.

Структура акционерного капитала (всего 19 259 815 400 шт. акций):

50,11% - ПАО “Транснефть” - компания, занимающаяся, преимущественно, транспортировкой нефти и газа по трбопроводам;

20,0001% - РФ в лице Росимущества;

10,53% - ООО “Транснефть - Сервис” - осуществляет вспомогательную деятельность в портах Новороссийск и Восточный (оказывает буксирные и лоцманские услуги, обеспечение безопасности при ЧС)

5,58% - J.P.Morgan AG – Reg S как номинальный держатель, участвующий в программе депозитарных расписок.

13,78% - free-float.

Порты НМТП:

Новороссийск

Расположен в восточной части Черного моря, в Цемесской бухте. Преимущества порта:

- Выгодное географическое положение. Порт расположен на пересечении международных транспортных коридоров, связывающих Россию со Средиземноморьем, Ближним Востоком, Африкой, Южной и Юго-Восточной Азией, Северной и Южной Америкой;

- Это единственный глубоководный порт на юге России. Глубина нефтеналивных причалов – 24,5 м; причалов для перевалки навалочных, генеральных и контейнерных грузов – 14,5 м;

- Незамерзающая Цемесская бухта, укрепительные сооружения и волнорезы;

- Высокая степень оснащенности современным перегрузочным оборудованием;

- Склады составляют почти 200 тыс. м2, холодильники - 7 тыс. м2, в порту 76 кранов, а также много другой техники (речь только об имуществе, принадлежащем/арендуемом НМТП).

Приморск

Расположен на материковой части пролива Бьёркезунд Финского залива Балтийского моря. Преимущества:

- Крупнейший порт по перевалке нефти и нефтепродуктов в Северо-Западном регионе России. Порт является конечной точкой Балтийской трубопроводной системы, по которой осуществляется транспортировка нефти с месторождений Тимано-Печерского, Западно-Сибирского и Урало-Поволжского районов России;

- Порт современен, построен в 2001-2005 годах, не требует больших затрат на капитальный ремонт и реконструкцию;

- Порт расположен вблизи стран Западной и Северной Европы на пересечении европейских внешнеторговых и транзитных грузопотоков;

- Максимальная глубина у причалов составляет 17,8 м;

- Собственный флот;

- Благоприятные природные условия обеспечивают возможность круглогодичной эксплуатации порта.

- Объем резервуаров нефти - 20 тыс. м3, из флота - 7 азимутальных буксиров.

Балтийск

Расположен на берегу Балтийского пролива, на входе в Калининградский морской канал, который служит для прохода судов из Балтийского моря в Калининградский морской порт. Преимущества:

- Порт расположен в центре Балтийского моря вблизи стран Западной и Северной Европы;

- Естественные глубины. Порт расположен на входе в Калининградский морской канал в его глубоководной части, что позволяет принимать крупнотоннажные суда с разрешенной проходной осадкой 9,2 м. Если мы все правильно поняли, частым гостем этих мест является судно типа «Handysize», которое способно перевозить на себе 32 тыс. тонн. полезного груза;

- Незамерзающая акватория.

- Наличие достаточного количества складских площадок (на 10,5 гектар (1га = 10.000 м2));

- Развитая транспортная инфраструктура.

Выручка компании поступает от 3 видов деятельности: стивидорные услуги, дополнительные услуги порта, услуги флота. Остановимся подробней.

Стивидорные услуги

Состоят из двух ключевых элементов: перевалка грузов на морской транспорт, а также приемка\отправка грузов транспортом и по трубопроводам. Сейчас мощности Группы НМТП позволяют переваливать все виды грузов, кроме сжиженных газов и продуктов нефте- и газохимии. Далее мы рассмотрим структуру грузооборота, а пока взглянем на выручку:

Выручка в сегменте по годам (в млрд. руб., в % отношении к общей):

2016 - 45,9 (79,1%)

2017 - 41,4 (78,9%)

2018 - 45,9 (76,9%)

2019 - 44,3 (79,1%)

1 половина 2020 - 19,3 (при 23,5 за 1п 2019г.) (78,1%)

Дополнительные услуги

Включают в себя: временное хранение грузов, частичное транспортно-экспедиторское обслуживание, упаковка и переупаковка грузов, затарка/растарка контейнеров.

Выручка в сегменте по годам (в млрд. руб., в % отношении к общей):

2016 - 6,6 (11,4%)

2017 - 6,4 (12,2%)

2018 - 12,4 (20,8%)

2019 - 10,3 (18,4%)

1 половина 2020 - 4,7 (при 5,6 за 1п 2019г.) (19%)

Услуги вспомогательного портового флота

Включают: швартовые и буксирные услуги, противопожарное обеспечение, сбор плавучего мусора, судовых отходов.

Выручка в сегменте по годам (в млрд. руб., в % отношении к общей):

2016 - 5 (8,6%)

2017 - 4 (7,6%)

2018 - 0,8 (1,3%)

2019 - 1 (1,7%)

1 половина 2020 - 0,54 (при 0,45 за 1п 2019г.) (2,2%)

Прочие услуги

Включают в себя заправку судов, их снабжение питьевой водой, судоремонтное производство, однако они не занимают и 1% от общей выручки.

Структура грузооборота включает в себя 4 основные категории:

- Наливные грузы (нефть, нефтепродукты, жидкие удобрения, масла);

- Навалочные грузы (зерно, сахар, химия, железная руда, уголь);

- Генеральные грузы (черные металлы и чугун, лесные грузы, цветмет, скоропортящиеся продукты)

- Контейнеры.

Основные тенденции в изменении структуры грузооборота:

+ С 2016 по 2019 годы суммарный грузооборот снизился с 146 912,3 тыс. тонн до 142 501,01;

- 2017 и 2018 годы стали годами резкого спада грузооборота, только в 2019 г. удалось несколько нарастить грузооборот и хотя бы приблизиться к показателям 2016 года;

+ Увеличилась транспортировка именно нефтепродуктов, а не самой нефти, что иллюстрирует общую положительную тенденцию на развитие собственных, российских мощностей по переработке нефти;

+ Несмотря на сделку ОПЕК в 1п 2020 года по сравнению с 1п 2019 увеличился грузооборот (ГО) нефти и нефтепродуктов на 10% и 3% соответственно (вероятно, это обеспечено тем, что успели после разрыва и до заключения сделки);

- По сути, из всех категорий лишь масла демонстрируют устойчивую тенденцию к росту на протяжении всего времени с 2016 года. В том году ГО масел составил 172,1 тыс. тонн, а в 2019 - 364,0.

- Транспортировка зерна падает огромными темпами (процесс ускорила продажа зернового терминала, из-за которой были выплачены большие дивиденды в 2020 году). С 11 214,3 в 2017 до 2 633 в 2019 году.

Финансовый анализ

NWC

2016: 2.591

2017: (-3.794)

2018: (-4.709)

2019: 34.013

Несмотря на постепенное снижение 3 года подряд, в 2019 году net working capital перешёл в положительные значения. Тем не менее такая резкая разница не говорит о безопасном наращивании краткосрочных обязательств.

Current ratio

2016: 1,17

2017: 0,74

2018: 0,79

2019: 3,07

Показатель текущей ликвидности также подлетел в последний год. В 2017 на 2018 current ratio вырос, что говорит о положительной тенденции.

Quick ratio

2016: 1,05

2017: 0,57

2018: 0,66

2019: 2,59

Быстрая ликвидность также увеличилась за последний год. При форс-мажорных обстоятельствах компания сможет погасить свои краткосрочные обязательства.

Debt ratio

2016: 0,73

2017: 0,63

2018: 0,63

2019: 0,45

Коэффициент задолженности постепенно снижается на протяжении 4-х лет. Хотя значения остаются ещё достаточно высокими, положительная динамика говорит об увеличении финансовой устойчивости.

Net debt/EBITDA

2016: 1,95

2017: 1,08

2018: 1,43

2019: 0,25

Показатель чистого долга к EBITDA находился на допустимо низких значениях, а в последний год и вовсе опустился ниже 1. Это говорит о возможности погашения кредитных и заёмных средств за промежуток менее года.

Growth of revenue

2016: 8,51%

2017: (-9,51)%

2018: 6,82%

2019: 6,35%

Growth of net income

2016: 114,11%

2017: (-39,62)%

2018: (-34,36)%

2019: 262,92%

Profit margin on sales

2016: 73,11%

2017: 48,78%

2018: 29,98%

2019: 102,29%

Замедление темпов роста выручки и чистой прибыли компенсировалось продажей дочерней компании, благодаря чему в 2019 году чистая прибыль превысила выручку. Тем не менее показатели по предыдущим годам говорят, что НМТП в среднем увеличивает выручку на 6% в год, что не так уж много, а темпы роста чистой прибыли и вовсе остаются отрицательными, что говорит о некачественном контроле затрат со стороны менеджмента.

Payout ratio

2016: 35,36%

2017: 39,04%

2018: 87,61%

2019: 42,61%

Несмотря на снижение чистой прибыли, НМТП продолжает платить высокие дивиденды, направляя на них 35% чистой прибыли.

ROA

2016: 24,77%

2017: 40,87%

2018: 27,57%

2019: 22,21%

ROE

2016: 84,55%

2017: 182,00%

2018: 302,47%

2019: 167,59%

За последний год показатели рентабельности упали. Тем не менее они остаются на высоких значениях. Такие высоченные показатели рентабельности капитала обусловлены большей доли собственного капитала в структуре компании.

FCF

2018: 29.420,40

2019: (-10.380,20)

Отрицательный денежный поток говорит о недостаточности средств для реализации новых проектов, а также об отсутствии дополнительных средств для изъятия акционерами и кредиторами.

SGR

2016: 54,65%

2017: 110,95%

2018: 37,47%

2019: 96,18%

Sustainable growth rate находится на высоких значениях. Это говорит, что у НМТП большой потенциал для развития собственных ресурсов. Тем не менее такой разброс цифр и отсутствие стабильной динамики указывает на то, что менеджмент не прилагает достаточно усилий для увеличения эффективности компании.

WACC=5,03%

Несмотря на то, что WACC ниже ROA, значение остаётся выше чем в среднем у котирующихся компаний.

Q ratio=1,64

Коэффициент Тобина выше 1. Компания справедливо оценена рынком и совсем немного выше его балансовой стоимости.

Анализ ценной бумаги

E(M)=0,35%

st= 3,75%

Средняя недельная доходность и риск такие же как в целом у других компаний.

beta=0,48

Бета ниже 0,5 говорит о небольшой зависимости от рынка. НМТП растёт медленнее чем рынок.

correl=0,31

Корреляционный анализ показал слабую зависимость НМТП от индекса Мосбиржи.

Min=4,51

Max=10,93

CurrP=8,54

Несмотря на то, что акции НМТП торгуются в пределах 6-ти рублей, сегодняшняя цена близка к максимуму за последние 4 года. Однако возможно ли пробитие покажет технический анализ.

TSR=7,99%

km=(-4,4)%

За время пандемии акции НМТП прибавили почти 8%, что сравнимо ниже с другими компаниями. Тем не менее рынок они всё равно переиграли.

MAR

2017: 112,96%

2018: 115,97%

2019: 84,37%

2020: 130,30%

За 3,5 года только в 2019 акции НМТП не смогли переиграть рынок. Также стоит отметить, что акции обыгрывают его всего на 12-15% в год. Посмотрим на котировки в конце года.

Плюсы и сильные стороны компании

Определенная диверсификация портов

Порты НМТП выходят в разные моря, открывая доступ к важным торговым путям. С другой стороны, нельзя в должной мере согласиться с этим, поскольку все порты находятся, все-таки, в европейской части России. В сегодняшних условиях порты в Тихом океане выглядят более привлекательно.

Рост выручки в сегменте дополнительных услуг

НМТП сейчас пытается работать над созданием иных, не связанных с перевалкой грузов, источников доходов. Одним из них является описанный сегмент. При взвешенной политике это может стать хорошим подспорьем по наращиванию прибыли.

Санкции

Санкционная тематика очень важна для порта, поскольку его подразделения находятся рядом с Европой. В случае отмены ряда санкций, безусловно, можно будет ожидать увеличения грузооборота. По нашим оценкам, это может произойти на рубеже 2-3 лет.

Временные трудности

Братьев Магомедовых, бывших владельцев организации "Сумма", которая владела большой долей в НМТП, арестовали в 2018 году. В связи с этим 2018 год сопровождался определенными перестановками в НМТП, что и могло повлиять на просадку в грузообороте. По результатам 2019 года ситуация немного улучшилась, что может говорить о том, что все спорные моменты решены и дальше порт будет наращивать объемы своей деятельности.

Хорошие дивиденды

Правительство собирается заставить Транснефть, у которой 60% акций НМТП, заплатить огромные дивиденды в казну. Для этого монополии понадобятся дополнительные ресурсы, которые она может получить с НМТП. В таком случае нас также ждут приятные выплаты.

Гос. регулирование

В январе текущего года вступило в силу Постановление Правительства, которое отменило государственное установление цен на основные услуги порта: стивидорную деятельность, буксировку судов, хранение грузов и так далее. Это говорит о том, что компания может повысить цены на услуги, что отразится на рентабельности и выручке.

Риски компании и триггеры

Транснефть

Главный акционер НМТП - заинтересована в развитии только наливных терминалов. Остальные ее мало интересуют. Это подтверждает, во-первых, акционерный конфликт 2015 года. Тогда Транснефть настолько рассорилась с братьями Магомедовыми (которые имели 50,1% в НМТП), что она хотела забрать себе все наливные активы, а братья - сухие, разделив компанию. Однако конфликт удалось урегулировать.

Второй иллюстрацией является недавняя продажа Группой зернового терминала в Новороссийске. Это позволило выплатить рекордные дивиденды 1,35 руб на акцию. Иными словами, проглядывается тенденция Транснефти сделать НМТП своим придатком, который будет обслуживать лишь ее потребности в экспорте нефти.

Абсолютная стагнация в грузообороте

Хотя на самом деле речь идет даже о снижении совокупного ГО. За 4 года не удалось сохранить даже имевшийся уровень. Самое странное, что в целом по России грузооборот растёт из года в год. Это говорит, видимо, о том, что рост экспорта сконцентрирован сегодня на Восточном направлении. Но даже если в силу объективных причин НМТП не может увеличить ГО на Западе, никто не мешает развиваться, купить что-либо на Дальнем Востоке.

Отсутствие четких проектов

Даже в годовом отчете компания говорит, что целью инвестиций является ПОДДЕРЖАНИЕ грузооборота, то есть цели развития как таковой не стоит. Для инвесторов было бы неплохо, если бы Группа попыталась войти в порты Владивостока, Находки или других городов на Дальнем Востоке.

Рубль

У компании долги в валюте, поэтому с падением рубля их обслуживание обходится значительно дороже.

Судьба дивидендов

Что компания могла сделать с вырученными от продажи НЗТ деньгами? Инвестировать в новые проекты, например, строительство новых терминалов и так далее. Эксперты предсказывали несколько возможных цифр размера дивидендов. 1,35 был максимальным.

А в результате инвесторы как раз и получили такую сумму. Плохо это или хорошо? В краткосрочной перспективе это может нравиться инвесторам. Однако если вы решили вкладываться в НМТП на долгий период, вам вряд ли понравится, что компания просто напросто распродает активы и отправляет кэш в монополию "Транснефть".

Что мы в итоге делать с НМТП?

Безусловно, у компании важный для России бизнес, поскольку страна поставляет много нефти за рубеж. Это подтверждает и структура грузооборота НМТП, большую часть которого занимает данный ресурс. В то же время это создает определенные риски для компании, ведь всего через 10-15 лет начнется массовый переход человечества на возобновляемые источники энергии.

В Европе и США уже стараются потреблять меньше нефти и газа, что ставить НМТП в неудобное положение. Все порты выходят к Европе, в то время как спрос на нефть растет в Азии, где портов нет. Для нивелирования негативного эффекта компания пытается найти дополнительные источники дохода. Однако без качественного изменения всей Российской экономики этого вряд ли можно быстро добиться.

Пока мы качаем нефть и продаем ее в огромных количествах, мы не сможем предложить Западу что-либо другое. Транснефть, которой сейчас на 60% принадлежит НМТП не особо старается развивать иные направления деятельности порта. Она продала зерновой терминал и вряд ли будет много инвестировать во что-либо другое, кроме нефтеналивных терминалов.

Общие впечатления от компании не самые приятные, поскольку в последние годы нет развития. Единственным плюсом являются высокие дивиденды, которые порт может продолжить платить из-за Транснефти.

Финансовый анализ показал, что НМТП хаотично наращивает свои средства. Рост выручки и чистой прибыли сокращается уже 4 года, и до самой чистой прибыли доходит всё меньше выручки, что говорит о большом количестве издержек, которые увеличиваются быстрее доходов. Мы убедились, что улучшение финансовых показателей за последний год, действительно, обусловлено продажей зернового капитала. В целом же снижение рентабельности и рост прибыли за последний год говорит о застое в развитии компании.

Анализ ценной бумаги показал, что средняя недельная доходность и риск такие же, как у других компаний. Сегодняшняя цена недалека от 4-х летнего максимума, однако за текущий год акции НМТП прибавили всего 7%.

Технический анализ показал, что на долгосрочном графике цена упёрлась в линию поддержки, а на краткосрочном графике возможен разворот в восходящий тренд.

Друзья, также хотим сообщить, что мы решили сделать канал с обзорами американских компаний "Заяц с NASDAQ" бесплатным. Теперь вы можете свободно подписываться на него.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие обзоры:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов.