Сегодня на канале RNDCoin свежая аналитическая подборка информации о предстоящем первичном размещении акций российской компании Совкомфлот.

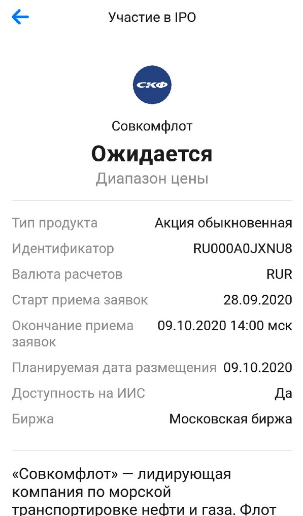

Старт приёма заявок - 28.09.2020 года.

Совкомфлот объявил о проведении IPO на Московской бирже. В рамках размещения планируется привлечь не менее $500 млн.

Сейчас компания находится в собственности Российской Федерации. После IPO государство планирует сохранить статус мажоритарного акционера с пакетом из 75% + 1 голосующих акций. Прием заявок может пройти уже осенью.

Современный коммерческий флот (Совкомфлот) — российская судоходная компания, мировой лидер в сфере логистики для морской транспортировки энергоносителей и ведущий поставщик транспортных услуг для международных нефтегазовых компаний.

Компания основана в 1988 году, штаб-квартира находится в Санкт-Петербурге. Группа Совкомфлот участвует в обслуживании крупных нефтегазовых проектов в России и за рубежом: Ямал СПГ, Арктик СПГ 2, Сахалин-1, Сахалин-2, Варандей и другие.

Основными фрахтователями являются крупнейшие международные и российские нефтегазовые компании, включая Газпром, Новатэк, Лукойл, Exxon, Shell и др. Почти половину выручки компания получает от сотрудничества с иностранными компаниями.

Структура флота включает несколько сегментов. К ключевым относится:

- работа на шельфе;

- перевозка газа;

- нефти и нефтепродуктов.

Компания также проводит морскую сейсмическую разведку и перевозит насыпные грузы.

Собственный и зафрахтованный флот, включая совместные предприятия, насчитывает 146 судов общим дедвейтом 12,6 млн тонн. Более 80 судов обладают ледовым классом, что делает компанию №1 в мире по количеству таких судов.

Группа Совкомфлот стала победителем премии Lloyd’s List Europe Awards 2019 в номинации «Компания года». Отмечалось, что компания выделяется лидерством в различных сегментах, включая внедрение СПГ топлива для крупнотоннажных танкеров и поддержание высокого уровня безопасности мореплавания.

Стратегия компании.

В 2019 г. советом директоров утверждена программа развития группы на 2019–2025 годы. Целью Стратегии–2025 является сохранение лидерства в отрасли и обеспечение роста стоимости компании. Планируется, что доля долгосрочного фрахтования может достичь 40–50%, а доходы этой части судов должны составлять 2/3 совокупной выручки компании.

Фрахтование — это договор, согласно которому компания предоставляет свои суда и персонал целиком или частично на оговоренный срок, для выполнения определенной работы (морских перевозок) на один или несколько рейсов.

Для этого компания будет делать следующее:

- сохранит фокус на перевозках энергоресурсов;

- нарастит долю рынка;

- укрепит лидерство в ключевых сегментах группы;

- повысит экологическую устойчивость флота.

На чем зарабатывает?

В основном выручка формируется за счет обслуживания морских шельфовых месторождений, транспортировки газа и сырой нефти.

В 2020 году мировая экономика столкнулась с негативными последствиями коронавируса. Это привело к огромному перенасыщению сырой нефти, как следствие, снизился спрос на морские перевозки. Совкомфлот уверенно справился с этой ситуацией. Этому способствовало удорожание фрахтовых ставок, а также предоставление своих судов в аренду под плавучие нефтехранилища.

Перспективным направлением в будущем может стать перевозка СПГ. Российский рынок СПГ имеет ряд преимуществ перед конкурентами, среди которых сравнительно низкая стоимость добычи газа в Арктике.

Проекты Новатэка преобладают в направлении СПГ, а морским трансфером как раз занимается Совкомфлот. К 2030 г. ожидается, что производство СПГ вырастет в 3 раза до 80 млн т, что станет мощным драйвером роста бизнеса Совкомфлота. Внутренний спрос на СПГ также может быть увеличен, так как правительство планирует запустить программу газификации на основе СПГ.

Одним из важных преимуществ Совкомфлота является соответствие самым высоким экологическим стандартам как текущим, так и планируемым. Некоторые компании столкнулись с обратной ситуацией, при которой им потребуются многомиллионные капитальные затраты, чтобы соответствовать требованиями Международной морской организации (IMO).

Финансовые показатели.

Компания хорошо справилась с I полугодием 2020 г. За счет роста ставок фрахтования удалось нарастить срочные контракты, что позволило избежать убытков и получить хорошие финансовые результаты:

- Выручка группы выросла на 107% г/г и достигла $951,3 млн. (+19,8% кв/кв);

- Чистая прибыль увеличилась в 2,5 раза и составила $226,3 млн;

Совкомфлот не привязан к курсу рубля, поэтому изменение цены на нефть и другое сырье на результаты компании не оказывает негативного влияния. Обусловлено это выручкой, которая полностью выражена в долларах США.

С 2015 по 2017 год выручка незначительно снижалась, в дальнейшем выросла почти в 1,5 раз.

Дивиденды.

Компания намерена направлять на дивиденды не менее 50% чистой прибыли по МСФО. Такая практика характерна для большинства государственных компаний. Ожидаемый объем дивидендов за 2020 год — $225 млн. Если компания будет оценена примерно в $4 млрд, дивидендная доходность составит около 5,6%.

Выплаты будут существенно больше, чем за 2019 г.: компания выплатила 3,65 руб. на акцию, в сумме — 7,18 млрд руб., или порядка $97 млн на дату объявления дивидендов.

Вывод.

Интересный эмитент, по крайней мере структура бизнеса компании мне нравится.

Несомненно буду следить за компанией после IPO, посмотрю на мультипликаторы, ещё чуть больше изучу, и буду принимать решения исходя из цены акций.