Если вы собрались открыть кредитную карту и рассчитываете пользоваться заемными средствами, вам обязательно надо знать в каком случае он будет беспроцентным.

Вы скажете, что за вопрос, ведь он сразу сообщается банком. 50 дней без процентов, 100 дней без процентов. В разных банках разные условия. Все верно, но как сделать, что бы беспроцентный период был таким и в каком случае он может быть меньше. Ведь если вы рассчитываете свой период иначе, чем банк – вам придется платить проценты за кредит. Кстати процентная ставка по такому кредиту выше, чем ставка, если бы пошли и взяли кредит на определенное время.

Рассмотрим на примере Сбербанка, как более распространенного. Принцип расчета у всех один. Надо только смотреть периоды, указанные в условиях.

Допустим у вас льготный беспроцентный кредит 50 дней.

Первое. Надо посмотреть какая у вас дата отсчета. Именно в этот день банк рассчитывает сумму задолженности. Он зависит от даты выпуска карты. Естественно, что у каждого он свой.

Именно от этой даты сбербанк дает 20 дней, при котором, оплатив в этот срок, он будет беспроцентным.

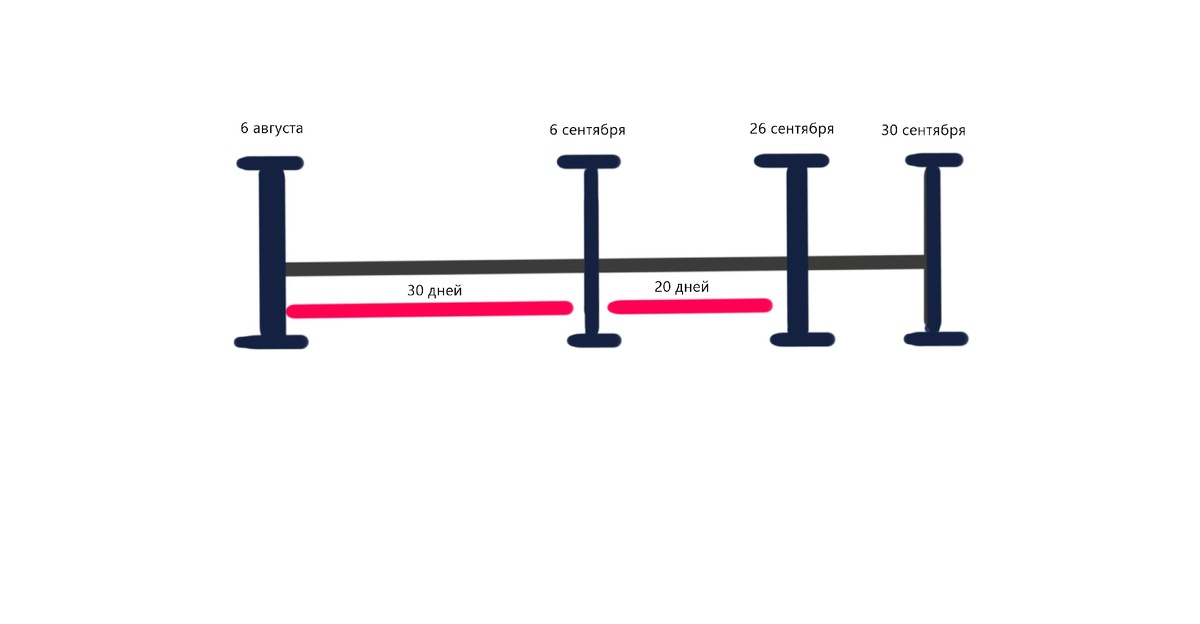

Если у вас дата отсчета 6 августа, то дата отсчета будет 6 сентября, а погасить вы должны до 26 сентября.

Поэтому если вы собрались и сделали покупку по карте только 5 сентября, то дата отсчета у вас все равно будет 6 сентября и погасить вы должны до 26 сентября. Ваш льготный кредит составил 21 день.

Но если вы сделали покупку 7 августа, то дата отсчета у вас будет все равно 6 сентября и погасить его должны до 26 сентября. Ваш льготный кредит составит 49 дней, т.е. максимальный заявленный банком кредитный срок исчисляется с того дня когда вы получили карту и так каждый месяц.

Главное, чтобы не попадать на проценты надо запомнить в какой день банку надо обязательно погасить средства и независимо когда вы взяли деньги погашайте к этому времени. Так рассчитывает банк, значит и так должны рассчитывать вы, чтобы не попадать на проценты по своей кредитной карте.

Рассчитывайте правильно и не попадайте на проценты.

СТАВЬТЕ ЛАЙКИ - ПОДДЕРЖИТЕ КАНАЛ. Спасибо.