Банки аннулировали в августе около 15 тыс. заявлений на кредитные каникулы.

Сумма аннулированных запросов составляла 6,8 млрд руб., сообщили в ЦБ. Аннулировано ~ 4% от всех заявок.

Основная причина - заёмщики не могут в установленные сроки подтвердить право на каникулы.

Напомню, что каникулы предоставляются на основе ФЗ-106 от 03.04.2020 и ФЗ-76 от 31.05.2019

Когда началась пандемия, многие блогеры призывали оформить каникулы и позволю себе высказаться - это говорили те, кто ни как не связан со сферой кредитования изнутри.

Писали о плюсах, но забывали рассказать о минусах❗️

А последствия не так сказочны, как описаны в рекомендациях ЦБ.

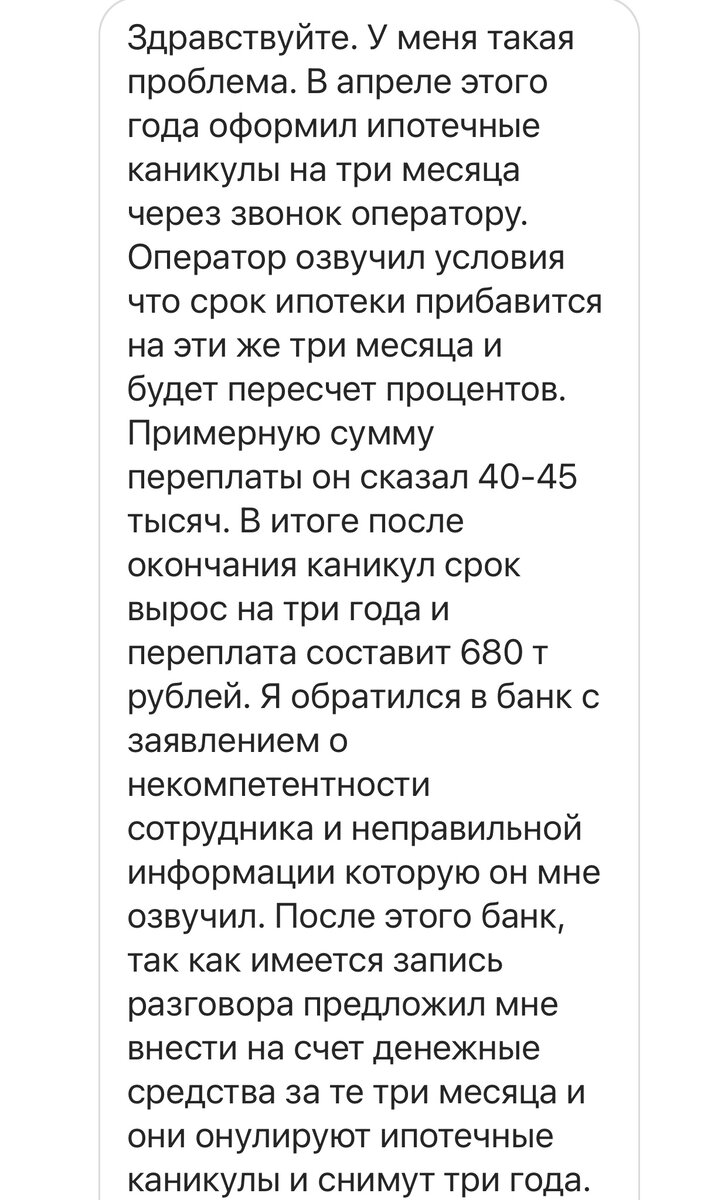

Полистайте слайды, прочтите одно из писем, которые регулярно получаю от вас в Директ.

Так с чем же столкнулись те, кто поддался кредитному ажиотажу?!

Следует сразу отметить, что каникулы - одна из форм реструктуризации со всеми вытекающими: отметка в БКИ, отложенные проценты.

И главная 💣 именно в том, что банк предоставив кредитные каникулы продолжает начислять вам проценты.

ЦБ установил следующий порядок по ипотеке: проценты начисляются в обычной ставке, установленной договором.

Не выплаченные во время льготного периода платежи по основному долгу и процентам должны быть выплачены после погашения кредита ежемесячными платежами, величина которых равна ежемесячным "регулярным" платежам.

Если заемщик не соответствует критериям каникул банк вправе отменить отсрочку, а заемщику придется возместить пропущенные за это время платежи и выплатить неустойку в виде штрафов, пеней.

Если вы воспользовались каникулами и считаете, что банк необоснованно начислил вам проценты, то запросите:

▪️справку об остатке задолженности;

▪️уточнённый график платежей

В этих документах будет понятно, что вам начислили лишнего.

Также можно письменно обратиться в банк за разъяснениями.

Желаю вам легкой ипотеки и исполнения обязательств без сложностей🎈