Сопоставил данные страховых компаний с данными госстатистики.

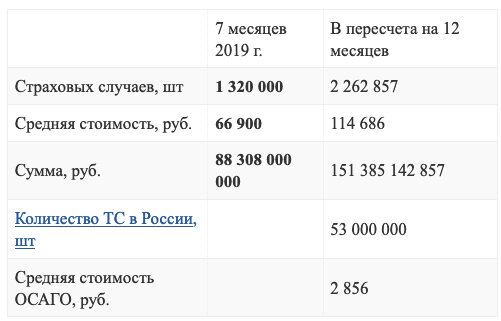

По данным Российскийсоюз автостраховщиков (исходные данные выделены жирным):

Здесь все "более-менее" выглядит нормально. Я плачу 6'000 рублей за #ОСАГО, с максимальными понижающими коэффициентами.

Во вот если сопоставить с аварийностью на дорогах то возникают вопросы.

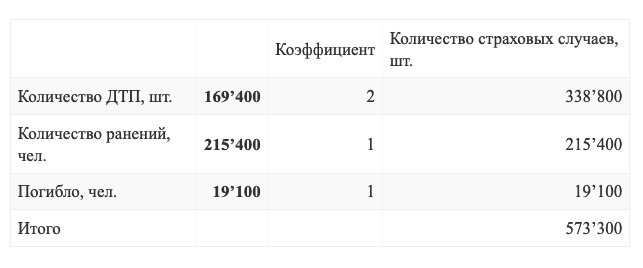

Федеральная служба государственной статистики в официальном издании "Транспорт в России" за 2018 год приводит следующие данные (исходные данные выделены жирным):

Так как в одном ДТП, как правило участвуют 2 автомобиля, количество страховых случаев для них умножено на 2. Да, бывают свалки из машин, но, с другой стороны, бывают и #ДТП из одной машины или вообще без страхового случая - когда оформляются ДТП с участием пешеходов, но без пострадавших людей и машин.

Примечание:

Настоятельно рекомендую производить оформление любого ДТП с пешеходом! Это потребует затрат времени, но позволит избежать больших проблем в последствии.

Как видно количество страховых случаев у страховых компаний в 4 раза выше, чем по официальной статистике.

Процедурой европротокола это нельзя обяснить, так как с одной стороны количество оформленных ДТП с 2009 года - начала действия европротокола в России - не уменьшилось в 4 раз

С другой стороны, выплаты по этому протоколу обусловлены целым рядом требований от согласия в определении виновной стороны, до отсутствия пострадавших. Ранее был еще и достаточно жесткий лимит на сумму ущерба.

Складывается впечатление, что в страховых компаниях делают массовые приписки страховых случаев, что позволяет им обосновывать поднятие тарифа на ОСАГО.

Есть другое объяснение расхождением в цифрах?

© Алексей Зайцев: https://zaitcev.ru/ekonomika/strahovye-kompanii-moshennichayut-s-osago?