Я устала жить в постоянном стрессе из-за состояния финансов.

Началось с одного кредита, затем я оформила кредитку. Оплачивая по кредитке, впадаешь в иллюзию, что у тебя деньги не заканчиваются.

А потом приходится брать кредит, чтобы вовремя закрыть платеж по кредитке...

Да, именно так случилось со мной.

Я взяла кредитку, не нуждаясь особо в деньгах. И была уверена, что вот я уж точно не буду с нее брать так много, чтобы не расплатиться.

Так, просто, кофе куплю, потом верну.

Но в какой-то момент, я перестала управлять суммой долга. Она постоянно росла.

Каждый раз нервы: хватит ли мне денег закрыть кредитку в срок?

А потом уже мысли: дадут ли мне кредит, или откажут? Наступит день оплаты кредитки, а я не положу деньги...

Два раза пришлось брать кредиты по 100 тыс. рублей, чтобы закрыть платежи по кредитке. При чем ситуация не улучшалась, даже когда я зарабатывала в два раза больше. Я просто тратила в два раза больше.

Наконец я поняла, что нужно срочно вырываться из этого замкнутого круга и что-то менять. Я изучила тонну информации по организации личных финансов, прочитала несколько книг, посмотрела сотню видео. Таким образом, я пришла к своей системе — я использую несколько разных методов вместе.

Ниже я расскажу о первом из них, с которого я начала — составления плана расходов на месяц и контроля трат.

Прежде всего необходимо осознать, что есть обязательные траты, а есть необязательные.

Если вы перестанете пить кофе, то, скорее всего, не умрете. А вот совсем не принимать пищу — не совместимо с жизнью. Если не сможете платить за квартиру, то Вас либо выселят, если квартира съемная, либо отключат коммуникации за неуплату. Не имея денег на оплату проездного или бензина - не получится доехать до работы. И так далее.

1️⃣Вспоминаем все подобные необходимые расходы и выписываем их в один столбик.

2️⃣Теперь вычитаем из планируемого дохода на месяц сумму обязательных расходов. Оставшиеся деньги нужно использовать на:

А) Погашение долгов (ипотека, кредит, кредитная карта) + создание подушки безопасности (накопления)

В идеале внести банку не только минимальный месячный платеж, а побольше, чтобы быстрее выплатить кредит.

Что касается подушки безопасности — мнения расходятся, какого размера она должна быть. Обычно советуют накопить сумму в размере от 3 до 6 месячных обязательных расходов.

Лично я для себя решила остановиться на 3 месячных расходах.

Подробнее про погашение кредитов и формирование подушки безопасности читайте в других моих статьях на эту тему.

B) Необязательные расходы

Да, только теперь мы можем заложить в бюджет на месяц чашки кофе, подписку на сериалы, новую помаду, и другие хотелки, если на них остались деньги.

Это кажется суровым сейчас, но через несколько месяцев Вы себя отблагодарите, когда над Вами не будет нависать кредит. А при появлении на горизонте непредвиденных расходов, Вы их с легкостью покроете.

Можно будет беспрепятственно копить на свои цели.

Хорошо бы в будущем привести обязательные и необязательные расходы к пропорции:

Обязательные расходы - до 50%

Необязательные расходы - до 30%

Накопления - от 20%

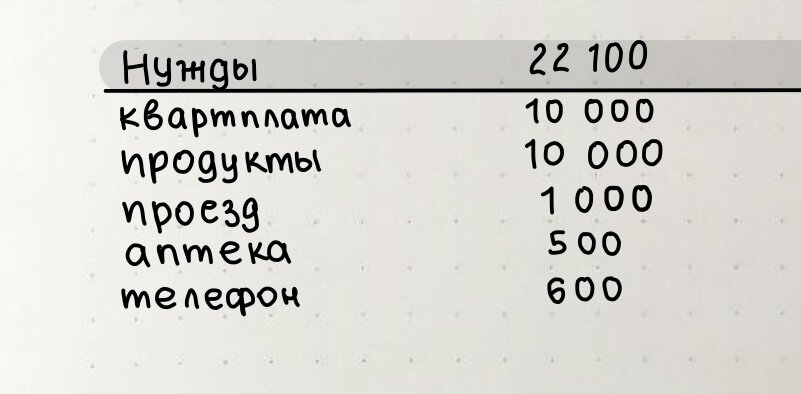

В результате, у нас получился такой план расходов:

3️⃣Теперь нужно только проследить, сколько денег на каждую из категорий будет потрачено за месяц. Можно это делать разными способами — записывать каждый расход, отмечать в специальных приложениях на смартфоне или в таблице excel.

Мне удобнее всего расплачиваться картой, и потом просто смотреть в приложении банка, сколько и на что я потратила. Эти данные я отмечаю в плане расходов на месяц другим цветом.

Не стоит расстраиваться, если что-то пошло не по плану. Чтобы привыкнуть следовать бюджету, потребуется 2-3 месяца. Каждый месяц обновляйте план расходов, проанализировав, что пошло не так в прошлый раз. Адаптируйте план под свои нужды.

Для меня эффект наступил очень быстро: составляя свой первый план расходов, я сразу увидела слабые места и была сильно удивлена, как много денег уходит в никуда. Уже в следующем месяце я снизила необязательные расходы на 30%.

Сейчас, через полгода, у меня закрыто две кредитки и кредит. Теперь я лишь коплю на новые цели.

🍀Желаю всем финансового душевного равновесия!

Расскажите в комментариях, с какими финансовыми проблемами Вы столкнулись и какими методами решения можете поделиться?

Подпишитесь на мой канал, чтобы быстрее получать полезные статьи!