Посчитаем в таблице, во сколько раз вырастет капитал, если дивиденды не тратить, а реинвестировать, и сколько нужно лет, чтобы выйти "на пенсию".

Сложные проценты – это когда вы получаете доход на свой капитал, но не тратите его, а добавляете к капиталу, и в следующем периоде процент падает уже на (капитал + процент).

Объясню на примере банковского вклада. У вас есть 100.000 руб. Вы вложили эту сумму под 10% годовых на 3 года, проценты начисляются сразу за весь год в конце года. Рассмотрим 2 варианта:

- Все проценты выплачивались на ваш банковский счет и вы их потратили на свои текущие цели — в общей сложности 30.000 за 3 года. Ваш капитал через 3 года не изменился и равен 100.000 руб.

- Все полученные проценты прибавлялись к сумме вклада (капитализировались).

Ваш капитал

в конце первого года: 100.000 + 10.000 = 110.000

в конце второго года: 110.000 + 11.000 = 121.000

в конце третьего года: 121.000 + 12.100 = 133.100

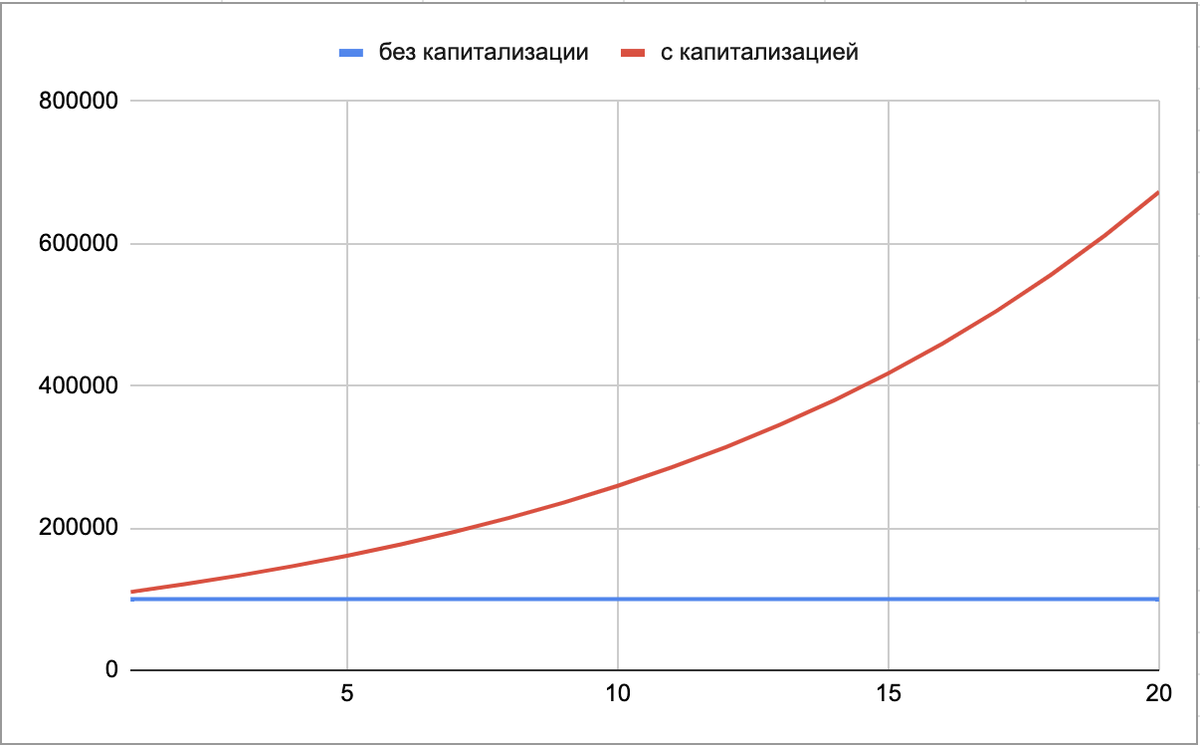

Итого вы получили прибыль 33.100 руб. — 33% , вместо 30% в первом варианте. Чем дольше срок накопления, там заметнее разница:

За 20 лет в 1 варианте ваш капитал не изменится и останется равен 100 тыс, а полученные проценты за 20 лет составят 200 тыс., итого 300 тыс. руб. Во втором случае капитал вырастет в 6,7 раза и будет равен 672.7 тыс. руб.

Для простоты расчетов я не учитываю инфляцию. Для понимания принципа сложных процентов это не так важно, и в целом можно считать, что инфляция уже будет заложена в росте вашего дохода и дивидендных выплатах.

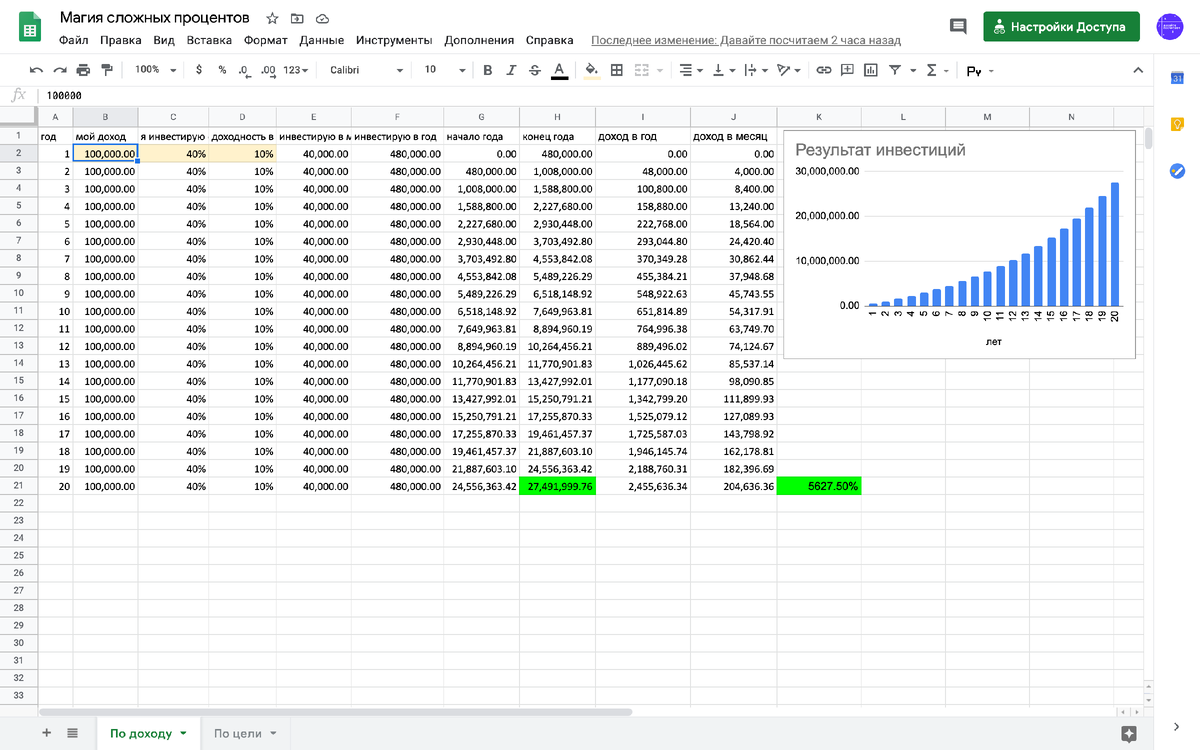

Каким будет инвестиционный результат в зависимости от вашего дохода и доходности вложений

Самый простой случай, когда вы вносите некий процент от вашего ежемесячного дохода на брокерский счет, а дивиденды и купоны полностью реинвестируете. При этом годовая доходность остается примерно одинаковой весь период:

В таблице можно поиграть с цифрами, настроить под свои доходы и ожидаемую доходность, чтобы посмотреть, как работает магия в ваших реалиях.

А если я могу откладывать только 1000 р. при зарплате 20 тыс?

Например, я хочу вкладывать 1000 руб. в месяц в дивидендные акции, но только до тех пор, пока дивдоходность не достигнет 12000 руб в год (та же 1000 в месяц, которую я вкладываю), и затем перестать вкладывать свои кровные. А через 20 лет получать дивиденды и тратить их на свои нужды:

Через 20 лет я смогу получать 3,5 тыс рублей в месяц со своего капитала, равного ~500 тыс. рублей.

А что если я просто вложу 100.000 на 20 лет

В этом случае мой капитал за 20 лет вырастет на 511%.

А если я хочу выйти на пенсию не через 20 лет, а раньше?

Посчитаем, когда можно перестать работать и жить на доход от дивидендов.

Здесь видно, что при заданных параметрах можно стать рантье через 11 лет инвестиций, и жить на доход с рынка, инвестируя только сумму, превышающую ваши ежемесячные расходы.

Конечно, все расчеты упрощенные, никто на фондовом рынке не гарантирует доходность, но эта таблица дает понять, к какой доходности стремиться и сколько времени может уйти на достижение финансовой свободы.

А что если я хочу накопить конкретную сумму?

Например, мне нужен 1 млн. руб., и я могу инвестировать 10000 руб в месяц, при этом ожидаемая доходность равна 10%:

При таких условиях мне понадобиться 7 лет на достижение цели. Чтобы приблизить заветную мечту, я могу откладывать больше и тогда смогу уложиться в 5 лет:

А если я передумаю и продолжу инвестировать, то через 20 лет у меня будет не один миллион, а десять.

Мое личное мнение — мечтать не вредно, а иногда мечту можно приблизить и начать лежать в том направлении, просто сделав несложные расчеты.

Желаю вам успешных инвестиций, реализации планов и терпения в процессе их достижения.

Если остались вопросы, спрашивайте в комментариях, я с радостью отвечу.

Статьи по теме:

Как посчитать текущую дивидендную доходность

Что такое дивидендный гэп

Если статья была вам полезна, поставьте лайк и подпишитесь на канал, чтобы не пропустить ничего важного. Все анонсы статей и небольшие заметки я публикую в телеграм-канале @justcountit.

#инвестиции #финансы #накопление капитала #доходность инвестиций #гугл таблицы #google таблицы #финансовая грамотность

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.