Банки продолжают навязывать страховку при оформлении кредита или просто прописывать ее в договоре, не информируя своего клиента. При попытках заемщика потребовать возврат денежной сумму, сотрудники кредитных организаций говорят, что страховка является обязательной. Законно ли это?

Начнем с того, что в двух официальных государственных документах есть прямое указание на то, что страхование кредита не может быть обязательным.

Во-первых, это прописано в Конституции:

«Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону».

Во-вторых, в «Законе о защите прав потребителей» есть положение, согласно которому «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)». Следовательно, когда сотрудник банка говорит, что страховка обязательна, он как минимум вводит вас в заблуждение.

Банк России в официальном документе указывает на законную возможность отказа от банковской страховки. Клиент кредитной организации вправе в течение 14 дней направить заявление и вернуть сумму по страховке в полном объеме.

А есть ли другие варианты, если 14-дневный срок пропущен? Есть. Наши юристы берутся за возврат страховки еще в двух случаях:

- с момента взятия кредита не прошло 2 месяцев(такие дела уже выиграть сложнее, но процентов 70 выигрыша есть)

- при досрочном погашении кредита(тут нужно помнить, что страховка возвращается не полностью, а только за неиспользованный период)

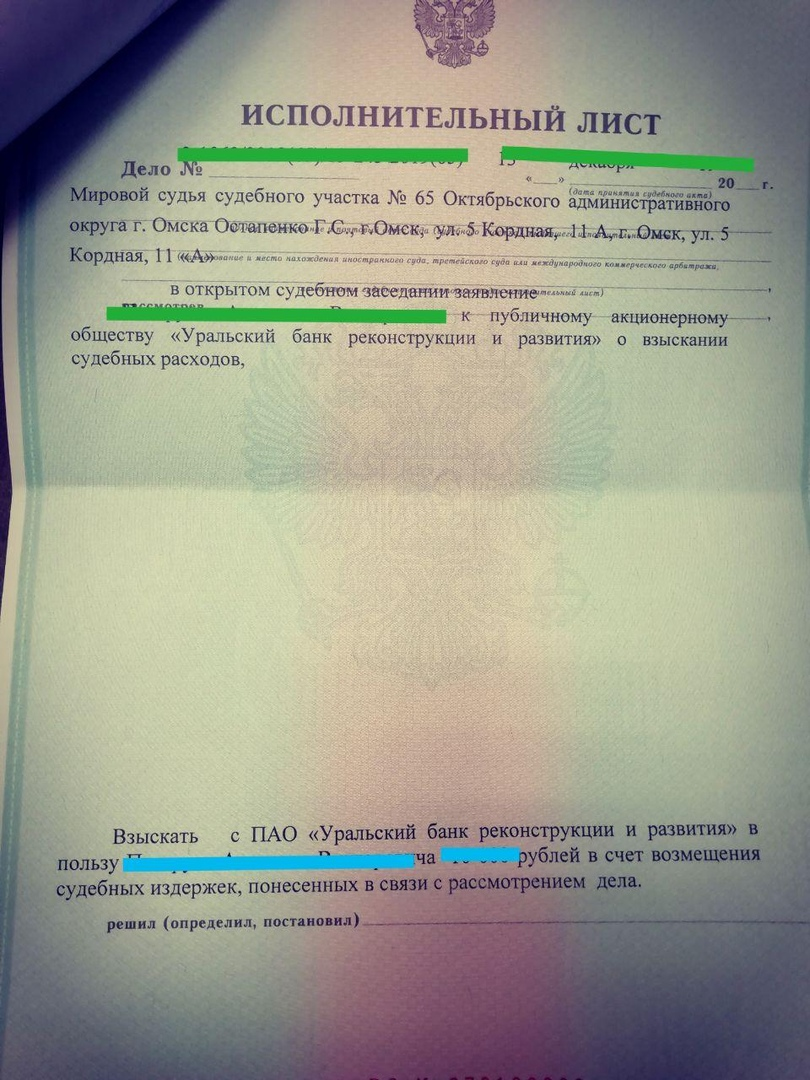

В некоторых случаях с банка можно взыскать не только страховку. Если банк не хочет решать вопрос в досудебном порядке, то в суде можно дополнительно взыскать деньги на юридические расходы. Вот пример из дела нашего клиента:

Страховка по кредиту в этом деле составляла 15000 рублей. В итоге банку пришлось вернуть клиенту в 2 раза больше.

Каждый случай индивидуален. Чтобы дать конкретный ответ, нужно смотреть ваш кредитный договор. Поэтому если хотите успеть вернуть деньги по страховке - записывайтесь на консультацию)