Что нужно делать, чтобы в зрелом возрасте обзавестись состоянием? Обычно говорят, что нужно регулярно откладывать, и это не вызывает возражений. Главный вопрос – куда откладывать, чтобы по меньшей мере сохранить сбережения. Последовательное снижение ключевой ставки сделало безрисковые облигации малопривлекательными. Остаются акции, о которых нередко говорят, что, если их брать на большой срок – как инвестор, а не спекулянт, – то по-любому останешься в выигрыше.

Но это утверждение не так уж и бесспорно, если посмотреть на историю наших главных голубых фишек за последние пятнадцать лет.

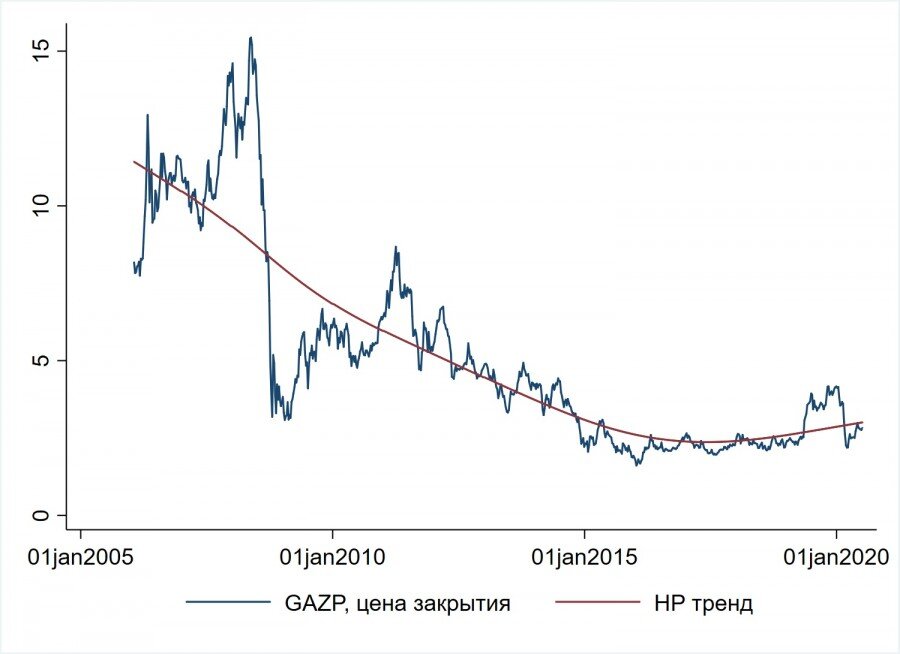

На заглавной картинке представлен график цены Газпрома в долларах и здесь же показан долгосрочный тренд (вычисленный с помощью фильтра Ходрика-Прескотта). Картинка недвусмысленно указывает на снижение величины долларовых сбережений человека на протяжении большей части указанного периода, если они хранятся в акциях Газпрома (без учета дивидендов).

Посмотрим на две другие бумаги из нашей большой тройки. Ниже аналогичный график для акций Сбербанка и Лукойла.

В обоих случаях картинки выглядят несколько веселее, чем для Газпрома, но с последним их объединяет то, что на протяжении большей части периода они двигались по нисходящей и до сих пор не вернулись к докризисным уровням 2007-2008 гг. В целом же, бумаги находятся в долгосрочном боковике.

Таким образом, если у нас есть некая сумма и мы вложим ее в самые популярные наши акции, напрямую или через индексные фонды, а по прошествии нескольких лет захотим этой суммой воспользоваться, весьма вероятно, что нам придется продать бумаги дешевле, чем купили.

Ко всему этому надо прибавить долларовую инфляцию и подавленное настроение от регулярно поступающих плохих новостей, затрагивающих бизнес купленных компаний. Все это отчасти компенсируется дивидендами, но, учитывая сказанное выше, далеко неочевидно, что лучше – становиться собственником российских компаний или просто держать доллары под подушкой.