Roku управляет платформой потокового ТВ в США, которая позволяет пользователям находить и получать доступ к различным фильмам и сериалам, а также спортивным трансляциям в прямом эфире, музыке, новостям и т.д. Операционные сегменты компании - Player и Platform.

Основной доход Roku получает от сегмента Player. Он состоит из продаж проигрывателей (приставок) потокового мультимедиа и аксессуаров через розничных продавцов и дистрибьюторов, напрямую клиентам через веб-сайт компании. Сегмент Platform зарабатывает на комиссионных от рекламодателей и издателей контента, транслируемого на канале Roku.

💡Потоковые устройства Roku используют миллионы потребителей в Северной Америке, Латинской Америке и в некоторых частях Европы, включая Великобританию, Ирландию и Францию.

Все доходы компания направляет на развитие: Roku не объявляла и не выплачивала дивиденды по акциям, и не ожидает выплаты денежных дивидендов в обозримом будущем. Также, организация не осуществляла и не планирует прямой покупки акций (buyback). Roku была основана в октябре 2002 г., штаб-квартира в Сан-Хосе, Калифорния.

Ключевые метрики:

➡️Market Cap $20,07 млрд.

➡️Enterprise Value $17,89 млрд,

➡️Активные аккаунты (на 30.06.2020) - 43 млн. (+41% г/г).

➡️Потоковые часы вещания (на 30.06.2020) - 14,6 млрд. часов (+65% г/г).

➡️Средний доход на одного пользователя (ARPU) - $24,92 (ТТМ 12 мес.), + 18% г/г.

Показатели:

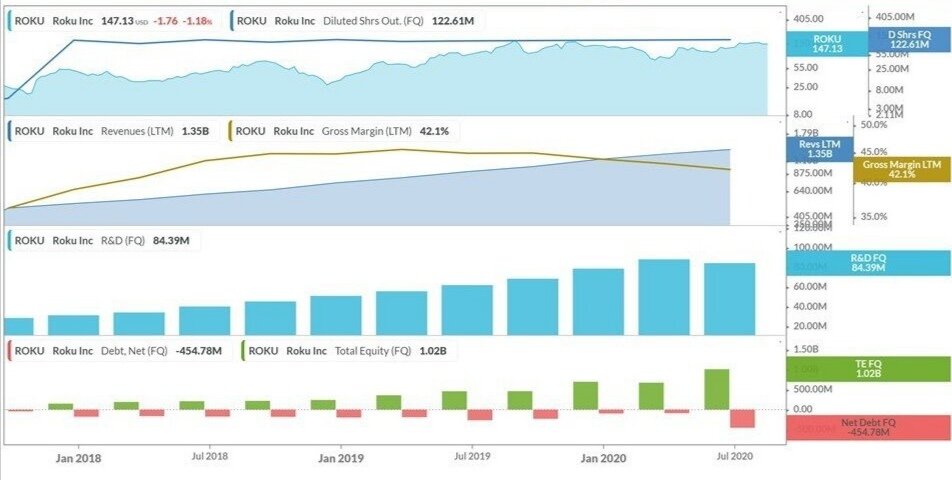

➡️Выручка 2019: $1 129 млн. против $743 млн. в 2018 г. (+52% г/г).

➡️Чистый убыток 2019: $60 млн. против убытка $9 млн. в 2018 г.

Квартальная отчетность:

➡️Выручка 2Q2020: $356 млн. против $321 млн. в 1Q2020 (+11% кв/кв) и $250 млн в 2Q2019 г. (+42% г/г).

➡️Чистый убыток 2Q2020: $43 млн. против $55 млн. в 1Q2020 и $9 млн. в 2Q2019,

Преимущества:

✅Нециклический сектор экономики, являющийся защитным во время рецессии.

✅Высокий темп роста выручки и количества активных пользователей.

Риски:

✅Roku не производит собственный контент (фильмы и сериалы) как Disney & Netflix - которые могут объявить ценовую войну таким “без студийным” стриминговым компаниям, и способны поглотить ее вместе с абонентами.

✅Каждая инвестиция сопряжена с риском, и этот эмитент ничем не отличается. Хотя телеком- компании устойчивы к рецессии, все же к ним применимы риски общего рынка. Конкурентные войны могут частично обесценить компанию.

📍Мультипликаторы:

Roku - это активно растущая компания, вся выручка расходуется на покрытие операционных издержек и на активное завоевание рынка интернет-вещания. Как следствие - организация работает в убыток, поэтому стандартная оценка компании через мультипликаторы EV / EBITDA, PB, PE, Operating и Net Margin - не применима. Вместо них, необходимо смотреть на следующие показатели:

PS Ratio 13,05 - цена компании в количествах годовых выручек.

Gross Margin % 41,24 - валовая (грязная) маржинальность (выручка минус цены выручки, без учета административных затрат, расходов на маркетинг, НИОКР, налоги, в %).

3-Year Revenue Growth Rate 28,2 - среднегодовой темп роста выручки последние 3 года.

Выручка 12-ТТМ - $1 349 млн.

Чистый убыток 12-ТТМ - $139 млн.

Debt-to-Equity 0.42 - отношение долга к собственному капиталу.

Cash-To-Debt - 2,06 - отношение наличных на балансе к долгу.

Кол-во акций в обращении - 109,77 млн.

Исходя из этих показателей, можно сделать вывод что:

1️⃣Компания финансово устойчива, размер долга небольшой и полностью покрыт имеющимися деньгами.

2️⃣Roku стоит 13 годовых выручек, чистая рентабельность которой в данный момент отрицательная (раз компания работает в убыток), но валовая рентабельность достаточно высока (41,24%).

3️⃣При существующей выручке компания формально убыточна, но фактически - убыток незначительный (10,3% от выручки). Значит, незначительный рост доходов в будущем, например на 10% ($135 млн), выведет компанию в ноль.

4️⃣Выручка компании растет очень быстро - 28,2% каждый год. Значит через 5 лет, при сопоставимых темпах роста, выручка увеличится до $4,7 млрд. с текущих $1,35 млрд. (12 ТТМ), а чистая маржинальность (рентабельность) может возрасти до 50% от валовой (грязной) маржинальности - т.е., до ~20,5% от выручки (для сравнения, у компании Нетфликс Gross Margin = 39%, Net Margin = 12%).

5️⃣Соответственно, чистая прибыль компании через 5 лет роста (при сопоставимых темпах) может составлять $960-$1 000 млн. или $9,1 на акцию.

6️⃣Таким образом, 5-ти летний показатель Forward PE сегодня составляет ~19х ($173 цена акции делим на $9,1 - прибыль через 5 лет).

Дорого ли это? Я считаю, что дорого. Тем более, что Roku не производит свой контент как Disney & Netflix - которые имеют конкурентные преимущества за счет этого.

Перспективна-ли компания? Я считаю, что да. Даже если ее поглотят конкуренты, за ее акции заплатят цену с премией.

👉При каких условиях я рассмотрю покупку? При снижении цены акций, как минимум, до $120, что снизит 5-ти летний показатель Forward PE до 13х.