В договорах кредита/ займа есть несколько графиков платежей:

👉 Аннуитетный

👉 Дифференцированный

👉 Процентный

Основная разница заключается в сумме платежа.

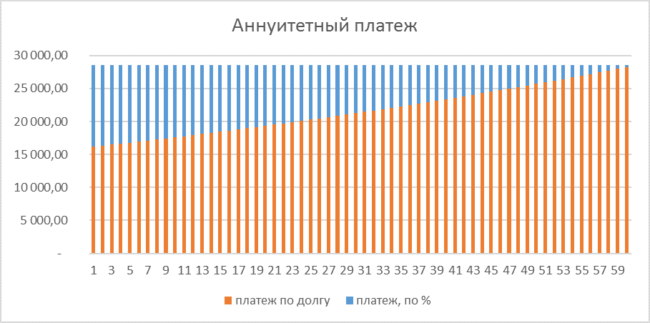

📎 В аннуитетном графике платежи делятся равными частями. Платеж состоит из 2 частей: сумма части задолженности и начисленных процентов.

Чем ближе к окончанию срока кредита/займа, тем сумма в погашение основного долга больше, а сумма начисленных процентов меньше. Но размер самого платежа все-равно остается фиксированным.

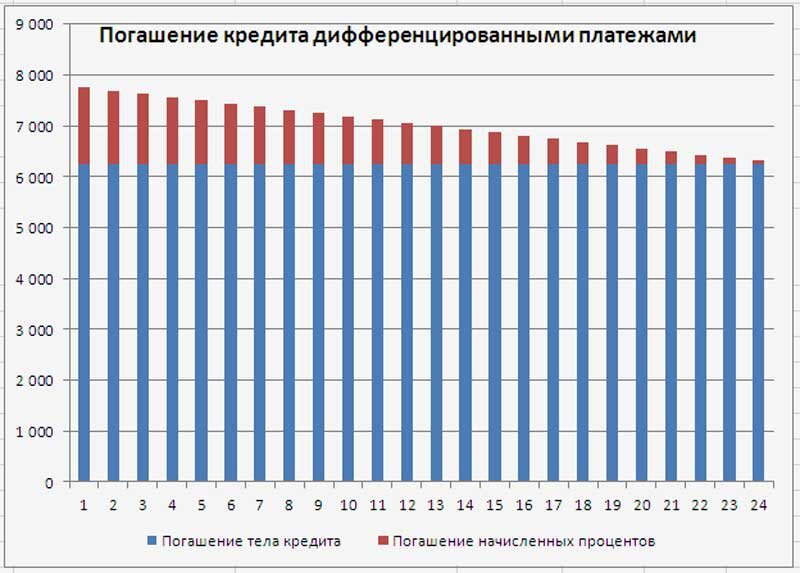

📎 В дифференцированном графике платежи в начале срока кредитования больше, а затем уменьшаются. В платеж входят 2 составляющие: одинаковая на весь период кредитования сумма части основного долга, которая идет на погашение общей суммы задолженности и начисленных процентов, которые к концу срока уменьшаются.

📎 Процентный график платежей встречается редко. Суть его заключается в том, что платеж состоит только из одних процентов и остается неизменным в течение всего срока пользования денежными средствами. Сумма задолженности выплачивается в конце одним платежом.

Как правило, проценты за пользование денежными средствами начисляются на сумму задолженности, поэтому в разных графиках сумма начисленных процентов будет отличаться. Так например, в процентном графике платежей сумма кредита в течение срока действия договора не уменьшается, следовательно сумма начисленных процентов будет больше, чем в аннуитетном или дифференцированном графике.

Для полного расчета переплаты нужно также учесть дополнительные комиссии, страховки, единовременные платежи, пени и штрафы для различных случаев (выход из графика, досрочное закрытие и т.д.) если таковые предусмотрены кредитором.