Мы привыкли думать о доходности, как о довольно простом параметре. Для многих этот вопрос вообще не встаёт - её показывает брокер в отчёте или мобильном приложении. Но всё ли так просто и очевидно, как кажется на первый взгляд?

Чему равны вложения?

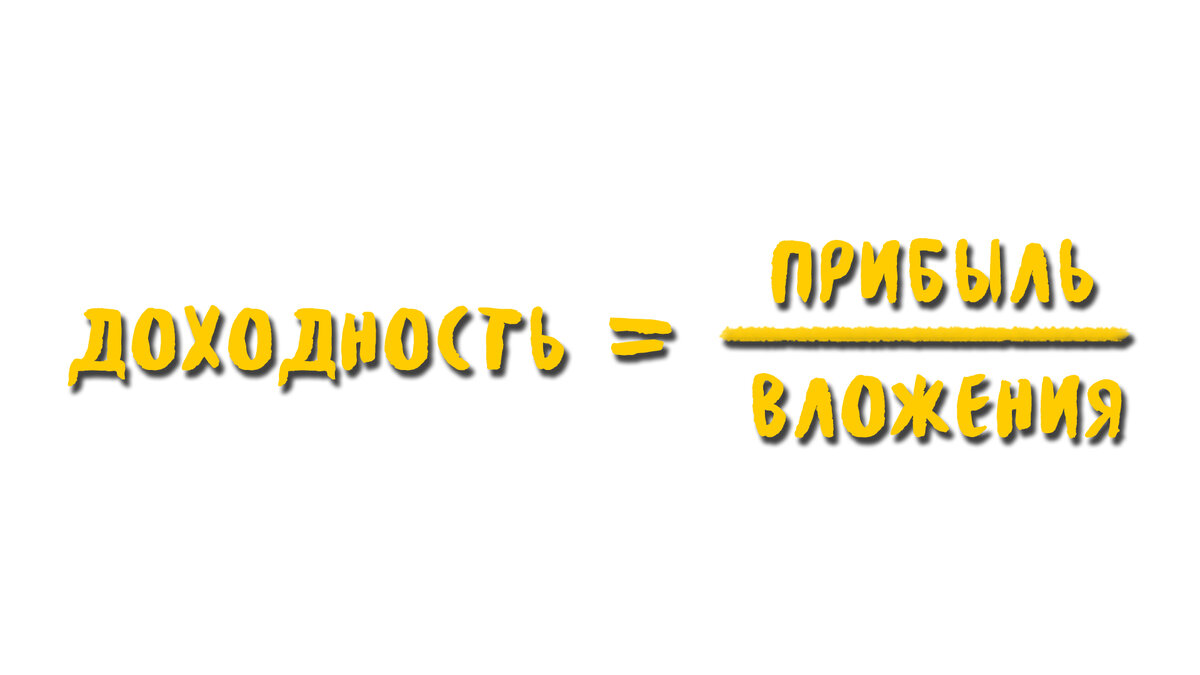

Легко посчитать доходность, когда единожды внесённая сумма остаётся на счёте без изменений (пополнений-снятий). Представим, что год назад мы инвестировали 10 тысяч рублей и за год прибыль составила 1 тысячу рублей. Чему равны вложения? Вроде бы пока всё просто: вложили 10, заработали 1, доходность равна 1/10 = 10%.

А что произойдёт, если сегодня мы пополним счёт еще на 90 тысяч, сколько теперь мы вложили?

- Всё те же 10 тысяч? Очевидно, что нет, ведь мы изъяли из своего бюджета в общей сумме уже 100 тысяч.

- Тогда может как раз 100 тысяч? Но в таком случае доходность составит 1/100 = 1%, когда еще вчера она была равна 10%, мы же не могли потерять 9% доходности за один день, не получив убытка, а просто пополнив счёт.

На этот вопрос умные люди придумали довольно простой ответ: нам надо брать в расчёт не только (и не столько) сумму, которую мы вносим на счёт и инвестируем, а ещё и учитывать, как долго эта сумма находилась "в работе", по сравнению с другими операциями (пополнениями-выводами) по счёту.

И считается это либо с помощью средневзвешенной стоимости вложений (ССВ) и формулы сложного процента, либо с помощью функции ЧИСТВНДОХ (XIRR) в электронных таблицах.

Ну всё, вроде бы разобрались. Да? Да..?! Нет.

А чему равна прибыль?

Ответ очевиден, когда мы пополняем счёт только в рублях и покупаем активы только в рублях. И всё не столь очевидно, когда в этот процесс начинают вмешиваться другие валюты, то есть инвестирование становится мультивалютным.

Вот смотрите, в 2013 вы пополнили счёт на 6000 рублей, и тогда, при курсе USDRUB = 30, у вас на счету оказался эквивалент 200 долларов. Так они у вас на счету и лежали, пока в 2015 курс USDRUB не вырос до 60, и вы решили обменять рубли на доллары (6000/60 = $100), после чего купить каких-нибудь американских акций на всю котлету. Соответственно, акций вы купили на полученные после обмена 100 долларов. И вот теперь на дворе 2020 год, курс USDRUB равен 75, а акции ваши с тех пор выросли на 150% и стоят 250 долларов (или 18750 руб). Комиссии в расчёт не берём, чтобы не усложнять.

Так что у нас с прибылью? Можно на это посмотреть с разных сторон:

- $250 (размер счёта) - $100 (средняя цена приобретения активов) = $150

- 18750 руб (размер счёта в рублях) - 6000 руб (ср. цена активов в рублях) = 12750 руб

- $250 (размер счёта) - $200 (внесено на счёт по курсу 2013 года) = $50

- 18750 руб (размер счёта в рублях) - 6000 руб (внесено на счёт) = 12750 руб

- $250 (размер счёта) - $80 (внесённые в 2013 году 6000р по текущему курсу 75) = $170

Как ни странно, все варианты являются верными, а мы тем временем подходим к точке отсчёта (ТО) и чистой доходности (ЧД).

Точка отсчёта - это то, с чем мы сравниваем текущий размер счёта, то есть ТО - это вложения. Точку отсчёта каждый себе выбирает сам: это могут рубли, доллары или смешанный вариант.

- В случае с рублями, мы говорим: всё, что приходит на счёт - сразу конвертируется в рубли. И мы сравниваем текущий размер счёта в рублях с тем, сколько было внесено на счёт (в рублях).

- В случае с долларами, мы говорим: всё, что пришло на счёт - сразу конвертируется в доллары. И сравниваем текущий размер счёта в долларах с тем, что было внесено (в долларах).

- В смешанном варианте, мы говорим: на счёт поступают разные валюты и мы их не трогаем (оставляем лежать в той валюте, в которой они поступили). И сравниваем текущий размер счёта с тем, сколько стоит сегодня то, что было внесено на счёт (в рублях или в долларах - не важно, т.к. мы приводим всё сегодняшнему курсу валют).

Таким образом ТО формирует чистый итог (ЧИ) - разницу между тем, что было внесено на счёт (в выбранной точке отсчёта) и тем, что мы имеем сейчас.

- ЧИ в рублях: насколько больше денег принесли наши инвестиции, чем если бы мы просто держали рубли;

- ЧИ в долларах: насколько больше денег принесли наши инвестиции, чем если бы мы просто держали доллары;

- ЧИ смешанный: насколько больше денег принесли наши инвестиции, чем если бы мы просто держали валюты в изначальном виде без конвертации.

Если вы верите в рубль - используйте ТО в рублях как ориентир, если в долларах - берите ТО в долларах. Смешанный вариант, на мой взгляд, штука довольно спорная, но можно опираться и на него.

Чистая доходность

Чистая доходность, соответственно, это чистый итог делить на точку отсчёта (на самом деле лучше подходит XIRR (ЧИСТВНДОХ), но для простоты объяснения сейчас это опустим). Итак, в нашем примере:

- ЧД USD = 50 / 200 = 25%

- ЧД RUB = 12750 / 6000 = 212,5%

- ЧД MIX = 170 / 80 = 12750 / 6000 = 212,5% (совпадает с ЧД RUB, т.к. в примере мы счёт пополнили только рублями).

Почему такая разница между ЧД USD и ЧД RUB ? Элементарно, причина - обесценение рубля относительно доллара. Ведя учёт в каких-нибудь зимбабвийских долларах или других тугриках, можно получить тысячи процентов доходности, но это не увеличит реальную стоимость портфеля на ту же величину.

Ну теперь-то точно всё? Всё ведь..?! Нет.

Результат инвестирования

Мы можем ориентироваться на скромную ЧД USD = 25%, но это не отменяет того факта, что мы хорошо инвестировали, купив акции по $100 и заработав $150 сверху, получив доходность в 150%. Что это за доходность? Я называю это результатом инвестирования (РИ), и в отличие от ЧД, он на самом деле не говорит нам о том, насколько больше денег у нас стало (в 2013 у нас было $200 на счету, получив курсовую прибыль $150, мы не имеем на счету $350).

Но, несмотря на это, РИ поможет сделать вывод - а хорошо ли мы инвестируем (получаем прибыль из совершённых сделок).

Чистая прибыль по РИ включает в себя: курсовую прибыль, прибыль от сделок, дивиденды и купоны за вычетом понесённых расходов (комиссии, НДФЛ, плата за обслуживание счёта и т.п.).

Сам результат инвестирования вычисляется как чистая прибыль делить на вложения (если точнее, на ССВ). В нашем примере:

- РИ USD = 150 / 100 = 150%

- РИ RUB = 12750 / 6000 = 212,5%

Здесь РИ RUB совпадает c ЧД RUB и ЧД MIX, т.к. с целью упрощения объяснений была всего одна покупка одного актива в одной валюте в одно время, на практике, конечно, отличия будут.

Вместо вывода

В качестве краткого резюме, я бы сказал, что ЧД применима для определения факта - на сколько больше денег у вас стало исходя из разных точек отсчёта. Тем временем РИ, подходит для определения динамики ваших инвестиций (являются ли прибыльными ваши сделки и насколько).

А что из перечисленного показывает ваш брокер в мобильном приложении? В отчёте? Мой ВТБ, например, в мобильном приложении показывает только курсовую прибыль по открытым позициям. Всё!

Бесплатный Инвест Учёт умеет считать всё, о чем здесь шла речь. Вам остаётся лишь определиться какую из видов доходностей использовать в качестве своего ориентира. Главное не забывать, что ничего из этого не увеличивает вам количество денег (размер счёта), показывая более красивые цифры доходности, а только рассматривает разные подходы к расчёту этой доходности, исходя из ваших убеждений и предпочтений.

Если вы инвестируете исключительно в рублёвые активы, попробуйте посчитать ЧД USD, кто знает, может было бы выгоднее просто купить доллары ;)

Сравнение с бенчмарком

В Инвест Учёте также можно выполнить сравнение вашей доходности с бенчмарком.

Рассматривая разные виды доходности, вы увидите разную доходность и у бенчмарка. Это происходит потому, что мы не можем сравнивать, например долларовую доходность индекса с рублёвой доходностью портфеля. Мы должны: во-первых применить ССВ к индексу, во-вторых использовать одну и ту же базу - точку отсчёта. Поэтому доходность бенчмарка пересчитывается в соответствии с выбранной ТО.

Простыми словами, сравнивая ЧД портфеля и индекса, мы должны взять одну и ту же ТО, и посмотреть на чистую доходность портфеля и чистую доходность индекса-бенчмарка. И сделать соответствующие выводы, если необходимо.

В случае сравнения РИ с бенчмарком - это как если бы все сделки, которые вы совершали, происходили бы с одним единственным инструментом: бенчмарком, на те же суммы и в те же даты, что и реально совершённые вами сделки. Реализовано это через коэффициент (отношение ЧД к РИ), на который корректируется доходность бенчмарка (таким образом из ЧД индекса мы получаем РИ индекса). В итоге вы обретаете ответ на вопрос - в каком случае вы бы получили бОльшую доходность: при ведении вашего портфеля так как вы его ведёте, или просто при покупке соответствующего индекса (бенчмарка).

Ссылки

- Страница проекта Инвест Учёт

- Телеграм-канал "На всю котлету"

- YouTube-канал "На всю котлету"

- Другие проекты для инвесторов