В этой статье я помогу Вам определится с ответами на вопросы:

- "Стоит ли возвращать страховку по кредиту?"

- "Как вернуть страховку по кредиту без повышения процентной ставки?"

- "Какие последствия отказа от страховки по кредиту?"

- "А выгодно ли мне вообще возвращать страховку?"

Стоит ли возвращать страховку по кредиту?

Зачастую у людей, которых затрагивает данная тема, возникает ряд "навязанных" предубеждений: банк повысит процентную ставку по кредиту и у меня увеличится ежемесячный платеж, банк потребует досрочно вернуть деньги, у меня испортиться кредитная история и банки перестанут выдавать мне кредиты.

Запомните! Банк имеет право увеличить процентную ставку при возврате страховки, только если такое условие было прописано в кредитном договоре. Банк в праве увеличить процентную ставку на столько на, сколько указано в кредитном договоре.

Банк повысит процентную ставку только если об этом условии упоминается в кредитном договоре.

Банк вправе потребовать досрочного возврата денежных средств за кредит, только в случае расторжения договора страхования залогового имущества. Часто такие условия встречаются в ипотеке при страховании квартиры,дома или автомобиля в кредит, где автомобиль становиться залоговым имуществом, а банк требует заключать договор "КАСКО". В случае расторжения договора страхования автомобиля "Каско" - банк имеет право потребовать досрочное возврата кредита.

При расторжении любого договора страхования навязанного при получении кредита Ваша кредитная история никаким образом не может быть испорчена. Это одна из любимых уловок банковских работников.

Как вернуть страховку по кредиту без повышения процентной ставки?

Для этого нужно просто прочитать условия Вашего кредитного договора. Там чёрным по белому будет написано повышается процентная ставка при отказе от страховки или же этого не указано.

Поэтому если в Вашем кредитно договоре упоминается о повышении процентной ставки в случае расторжении договора страховая, то увы банк повысит процентную ставку в случае возврата страховки.

Повышение процентной ставки по кредиту - это ещё не приговор! Какая разница на сколько повысится процентная ставка если в итоге Вы заплатите банку меньше?

Ниже я научу Вас как вернуть деньги за страховку, снизить ежемесячный платёж даже после повышения процентной ставки по кредиту.

Если в Вашем кредитном договоре не прописано условие о повышение процентной ставки - можете смело возращать страховку. Банк не сможет повысить % ставку по кредиту.

А выгодно ли мне вообще возвращать страховку если банк повысит мне процентную ставку?

Для того чтобы определиться с целесообразностью возврата страховки с повышением процентной ставки нужно научиться пользоваться кредитным калькулятором кредитный калькулятор!

Для лучшего понимания покажу Вам всё на живом примере из моей практики.

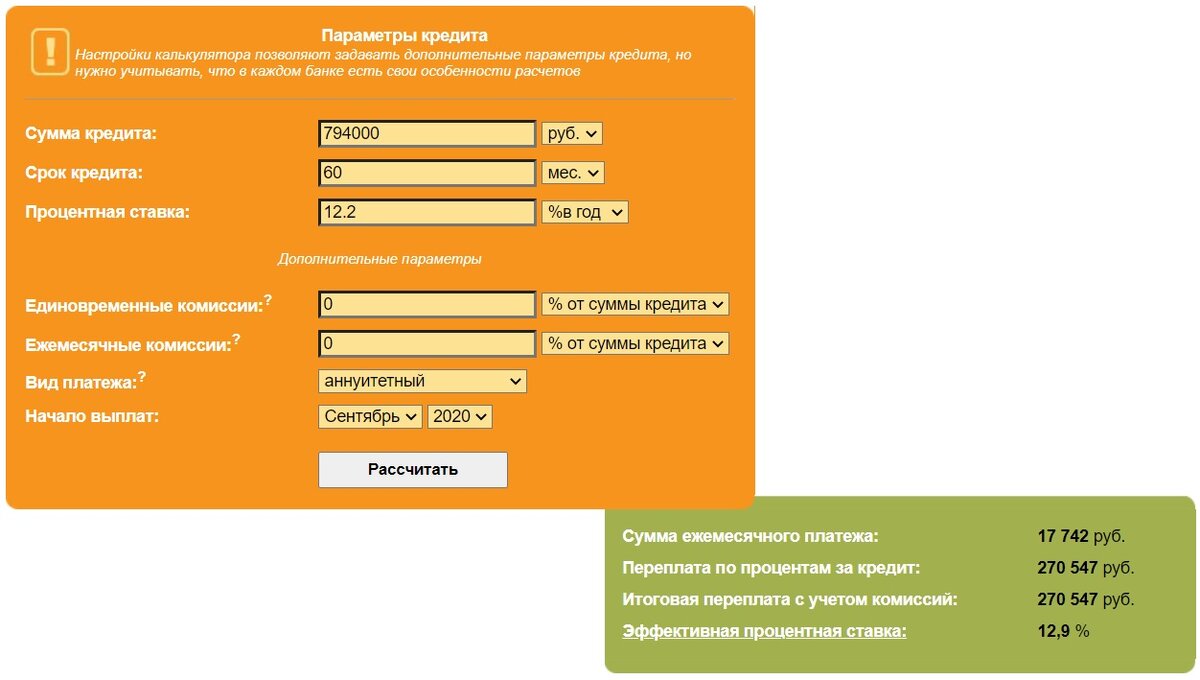

Мой клиент взял кредит на 794 000 рублей (из этой суммы была уплачена страховая премия на страхование жизни - 114 390 рублей) на 5 лет (60 месяцев) по ставке 12,2% с условием повышения процентной ставки на 5% в случае расторжения договора страхования, ежемесячный платеж составил - 17 742 рубля.

Далее перед моим клиентов встал выбор между следующими вариантами развития событий

- Оставить всё как есть.

- Вернуть деньги за страховку и потратить эти деньги на свои нужды

- Вернуть деньги за страховку и внести полученные средства в счет частично-досрочного погашения кредита.

Вариант, "оставить всё как есть"

На руки мой клиент от банка получил 679 610 рублей (за минусом суммы страховки). Итого за 5 лет Мой клиент заплатит банку - 1 064 546 рублей, из них на сумму кредита за 5 лет набегут проценты в размере 270 547 рублей.

Рассмотрим вариант "вернуть деньги за страховку и потратить эти деньги на свои нужды" с математической точки зрения.

Итак, при моей помощи Банк вернул клиенту 114 390 рублей за страховку, денежные средства оказались в распоряжении клиента. Далее Банк повышает процентную ставку на 5% , с 12,2 % до 17,2 % , ежемесячный платеж по кредиту становиться равным 19 818 руб. Итого за 5 лет мой клиент заплатит банку 1 189 105 рулей, из них переплата по процентам составит 395 106 руб.

Теперь можно посчитать разницу между вариантами "оставить всё как есть" и "вернуть деньги за страховку и потратить эти деньги на свои нужды" для этого мы находим разницу между итоговыми суммами (1 189 105 рулей - 1 064 546 рублей = 124 559 рубля).

Исходя из приведенных расчётов получается, что если клиент оставит на руках деньги за возвращенную страховку в размере 114 390 рублей, то в итоге заплатит банку 124 559 рубля, т.е. на 10 169 рублей больше.

НЕВЫГОДНО! Скажите Вы. А если задуматься? Получается мой клиент взял деньги у банка в размере 679 610 рублей (без денег за страховку) и заплатит за это в итоге 1 016 880 рубля (под 17.7%), и дополнительно взял 114 390 рублей в итоге заплатив за них 10 169 рублей за 5 лет, что если прикинуть то получается как будто банк выдал ему дополнительные 114 390 рублей под 3,4% годовых.

Данный способ подходит для тех людей, которым нужны дополнительные заемные денежные средства в размере страховки по кредиту. Как вы видите в этом случае Вы остаётесь с дополнительными деньгами, но с повышенной процентной ставкой и как следствие с увеличенным ежемесячным платежом.

Выгоду в этом случае, каждый человек определяет для себя сам в зависимости от потребности дополнительных заёмных денежных средств и финансовой возможности оплачивать увеличенную сумму ежемесячного платежа.

Рассмотрим по моему мнению самый выгодный вариант такой как "вернуть деньги за страховку и внести полученные средства в счет частично-досрочного погашения кредита":

Как мы помним, у моего клиента кредит на 794 000 рублей (из этой суммы была уплачена страховая премия на страхование жизни - 114 390 рублей) на 5 лет (60 месяцев) по ставке 12,2% с условием повышения процентной ставки на 5% в случае расторжения договора страхования, ежемесячный платеж составил - 17 742 рубля.

Далее Банк или страховая компания возвращают клиенту 114 390 рублей за страховку, данные денежные средства клиент перечисляет в банк в счёт частично-досрочного погашения.

После этого банк повышает процентную ставку на 5% , с 12,2 % до 17,2 %. Сумма ежемесячного платежа не повышается, наоборот она снизилась до 16 973 рублей.

И самое приятное, итого мой клиент заплатит банку с учётом процентов за 5 лет 1 018 377 рублей. А это на 46 169 рублей меньше, если этот вариант развития событий сравнить с вариантом "оставить всё как есть".

Как вы уже теперь поняли самый выгодный вариант это вернуть страховку по кредиту и внести полученные деньги в счёт частично досрочного погашения кредита.

Всё вышесказанное касается возврата денежных средств за навязанное страхование жизни по кредиту, по аналогии данные методы могут применяться к другим видам страхования или услугам навязанным Банком.

Попрошу лишь только более серьёзно подойти к расторжению договора страхования заложенного имущества, и быть готовым в случае его расторжения вернуть заёмные денежные средства досрочно, по требованию банка.

Становитесь финансово грамотными, не платите лишнее банкам и радуйтесь жизни. До встречи!

Если Вы испытываете затруднения с возвратом денежных средств - Обращайтесь +79271386756 Всегда рад помочь!

Бесплатно проведу анализ документов и проконсультирую по телефону!