Перед тем как воспользоваться таким банковским продуктом как кредит, человек обычно просчитывает какая сумма ему нужна и какой ежемесячный платеж для него был бы приемлемым. Потом уже производится запрос в банк - путем личного обращения или через мобильное приложение - а там, на основании каких-либо сведений предоставляет деньги на тех или иных условиях.

У меня была ситуация, при которой я хотела взять деньги на 1 год, но в таких условиях мне отказали, посчитав видимо, что не справлюсь с долговой нагрузкой. Но согласились дать на 3 года, чтобы мой ежемесячный платеж был бы меньше.

Казалось бы - отличное предложение! Но всё бы ничего, но переплата за 3 года будет гораздо больше, чем за год, а если уж совсем по-честному: она будет более чем в 3 раза больше. И для снижения переплаты, конечно, желательно иметь меньший срок.

У кредита на длительный срок меньше ежемесячный платеж по сравнению с краткосрочным кредитом, но выше суммарная переплата. И если первая часть предложения греет душу, вторая же после осознания этой действительности - может навеять грусть и встревоженность. Заемщик должен постараться не только без проблем вернуть кредит, но и желательно заплатить меньший процент.

Именно поэтому будущему заемщику стоит соглашаться именно на оптимальные для себя условия, при которых и денег хватит на кредит, и переплата будет максимально низкая.

Давайте рассмотрим этот момент на простейшем примере:

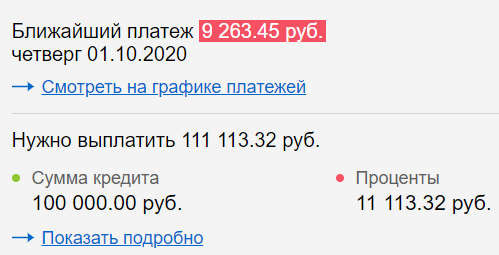

Допустим, вы берете 100 тысяч в каком-то банке под 20% годовых. Это средний процент для потребительного кредита.

За год переплата составит 11113.32 руб. При этом ежемесячный платеж не всем подходит, поскольку выделять такую сумму из зарплаты не каждый в состоянии.

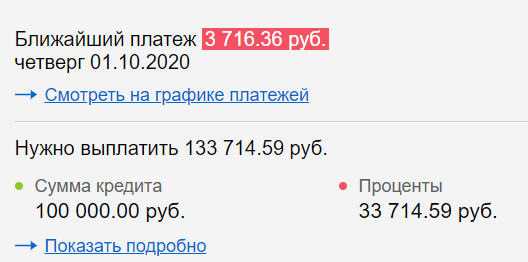

Ладно, давайте рассчитаем кредит на 3 года, что у нас получится:

Да, в месяц теперь уже терпимая сумма выходит - 3716.36. Но суммарно придется отдать банку треть взятых изначально денег. А это уже много...

Может ли долгосрочный кредит быть выгоднее краткосрочного?

Да, если заемщик будет досрочно гасить кредит частями или полностью. И если полностью, то обязательно до окончания первого года пользования заемными деньгами.

Как уже стало понятным, за три года процентов за пользование кредитом набегает больше, чем за годовое пользование. И именно досрочное погашение в правильный момент позволит заплатить кредит с меньшими потерями, чем в случае гашения кредита на один год ежемесячными платежами.

Бывает такая ситуация, при которой деньги нужны сейчас, но есть большая вероятность того, что деньги в полном объеме появятся через несколько месяцев. И в этом случае, лучше взять долгосрочный кредит с маленьким платежом и погасить его в течение первого года, чем взять краткосрочный кредит на год без досрочных погашений.

Когда лучше погасить досрочно долгосрочный кредит

Итак, давайте обратимся к графику выплат по кредиту на 3 года:

Нужно определить в каком месяце сумма выплаченных процентов будет примерно равна сумме переплаты за пользованием кредита на 1 год.

Напоминаю, переплата за весь период пользования годового кредита составляет 11113.32 руб. (Если мы взяли 100 тысяч на 12 месяцев по 20% годовых).

Мы можем сплюсовать проценты за каждый месяц пользования кредитом на 3 года и понять, в каком месяце будет примерно одинаковая сумма:

1639.34 + 1658.80 + 1571.56 + 1587.76 + 1555.81 + 1372.10 = 10864.66

Таким образом, долгосрочный кредит с меньшим по сравнению с краткосрочным кредитом ежемесячным платежом, выгоднее тогда, когда его досрочно гасят в срок до 7 месяцев.

Будущий заемщик, опять таки, должен соизмерить свои силы и возможности, и только после этого окончательно принимать решение, на какой срок брать на себя долговую нагрузку. И желательно не кидаться на первое банковское предложение, а с помощью разных (а и правда много) кредитных калькуляторов рассчитать наперед какой кредит, на какой срок и какие условия были бы наиболее приемлемыми.

Деньги плохими не бывают! А вот кредитные условия для их возврата - очень даже могут быть плохими. Будьте финансово грамотными!

На похожую тему есть статья:

Погашайте кредит правильно - таблица наилучших дат для досрочных платежей

.