Российская горнорудная компания, занимается добычей серебра и золота, осуществляют операции на территории Российской Федерации и Казахстана. Кроме того, компания производит ограниченное количество концентрата меди. Центральный офис - в Санкт-Петербурге. Была основана в 1998 году. Компания «Полиметалл» входит в состав таких индексов как FTSE 250 и FTSE Gold Mines.

Перспективы покупки или продажи акций буду рассматривать, учитывая технический и фундаментальный анализ, на основе выявленных данных предложу самый оптимальный вариант на мой взгляд.

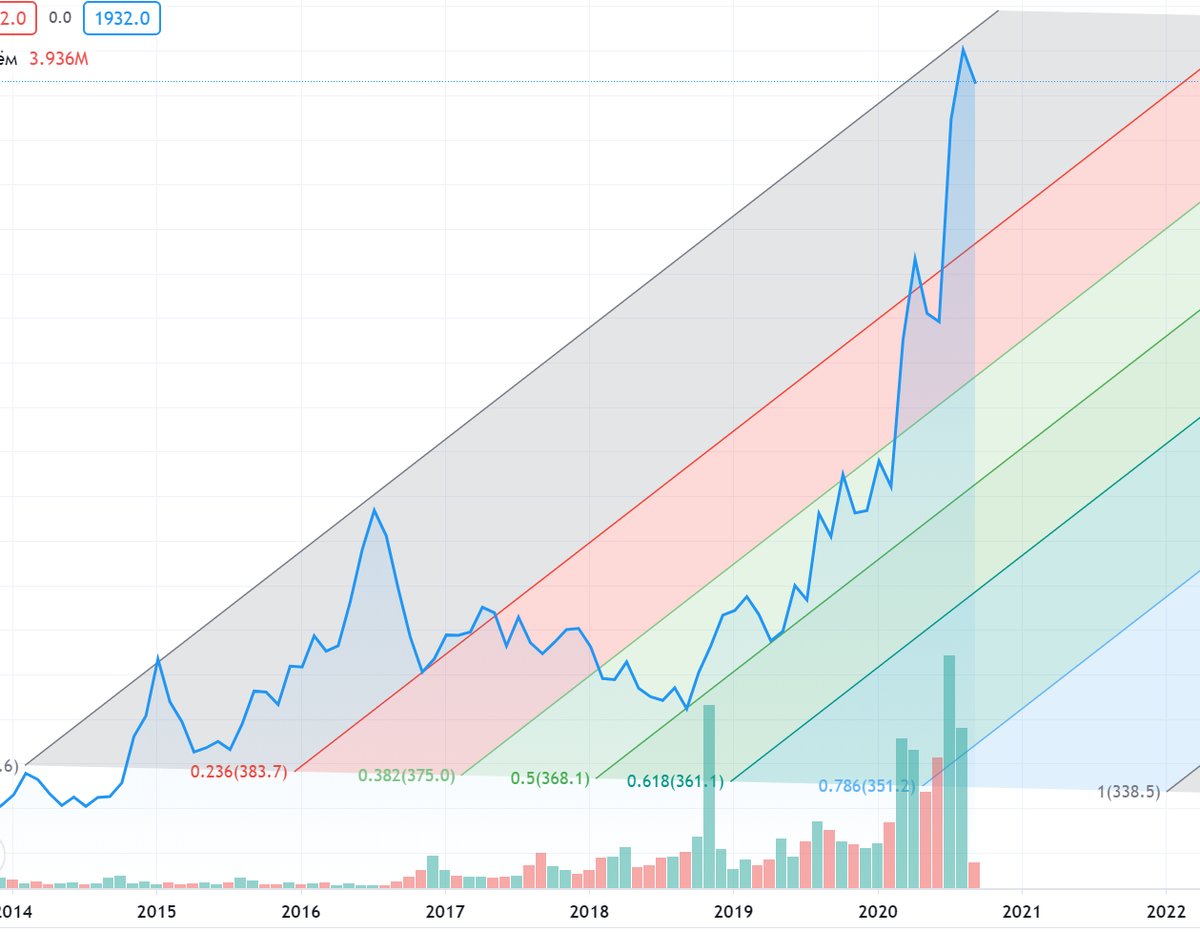

Технический анализ

Если опираться на каналы Фибоначчи, то видно, что цена находится в крайне нестабильной ситуации и диапазон движения цены очень большой, есть вероятность того, что цена будет просто балансировать от одного уровня к другому на протяжении длительного времени, но если взять во внимание то, что цена впервые достигла таких высот, то можно предположить, что это не самый пик и уровень сопротивления потенциально может быть пробит.

При анализе более короткого периода времени мы видим явно восходящую тенденцию, которая на нынешний момент находится по середине коридора и стремится к уровню сопротивления, поэтому в скором времени лучшим решением будет начать продавать акции, как только цена достигнет 2200 рублей за акцию, помимо этого цена в любом случае еще пойдет к уровню поддержки и оттолкнется от него, это, пожалуй, будет наилучшее время для входа в сделку на покупку, уровень поддержки будет ограничивать падение цены на отметке в 1800, то есть ниже цена вряд ли пойдет. Если расценивать, что дальнейшие движение сохранится и не будет пробит ни один из уровней, то к концу года цена может дойти до отметки в 2400-2500 рублей за акцию, на сегодняшний день стоимость акции 2000 рублей.

Фундаментальный анализ

По опубликованным финансовым данным компания увеличила свою выручку на 21% до 1,13 миллиарда долларов за первое полугодие, в сравнении с тем же периодом 2019 года. Показатель EBITDA вырос на 53% и составила 616 миллиона долларов, а её рентабельность поднялась с 43% до 54%. Чистая прибыль выросла почти в 1,5 раза (до 381 миллионов долларов), что говорит об одном из самых лучших периодов за все время работы компании. Такие невероятные результаты обусловлены тем, что цены на золото и серебро сильно выросли, а также свою роль сыграла и девальвация рубля, что в совокупности и привело к сверхдоходам компании (стоимость акций компании с сентября 2019 года выросла в два раза).

Хочу отметить также то, что компания планирует выплатить дивиденды в сентябре, это будет первая и возможно единственная выплата в этом году, процент выплат составит примерно 1,54%.

Что касается дальнейшего развития компании можно сказать одно, учитывая текущие цены на золото и серебро, а также слабость рубля и возможное дальнейшее его ухудшение, второе полугодие для компании должно выйти также мощным и прибыльным, все-таки сейчас сырье в виде золота и серебра является одним из надежных активов для инвесторов, поэтому с точки зрения фундаментального анализа будет рекомендация покупать акции.

Итог

Считаю, что сейчас можно входить в сделку или держать акции до цены в 2200 рублей, а дальше зафиксировать прибыль и продавать до падения к уровню близкому в 1800-1900 рублей за акцию, хоть и есть шанс того, что уровень сопротивления будет пробит не доходя до этих цен, так как фундаментальный анализ показывает шикарное положение компании, но как минимум зафиксировать прибыль в 10% будет уже хорошим результатом и в случае последующего падения цен снова войти в покупку от уровня поддержки и ждать новых максимумов к концу года.

#инвестиции #фондовый рынок #ценные бумаги #акции #биржа