Напомню читателям, что я никогда не делаю ставку на один класс активов. У меня всегда есть запас наличности на случай просадки рынков. Храню я его в коротких государственных облигациях.

Речь только о подушке для дозакупки акций на снижении. Подушку на черный день я храню на счете в банке с возможностью моментального снятия средств. Там капает небольшой процент. И на том спасибо.

Сразу скажу, я ничего не имею против вкладов. Это тоже деньги. Но вы должны помнить о нюансах:

- У банковских счетов ниже доходность. Средства для дозакупки могут вам понадобиться в любой момент. Значит держать их нужно только на счетах с возможностью снятия. Там доходность сильно ниже, чем у облигаций. Хотя есть и приятные исключения где разница не такая уж и большая.

- Доступность средств. На бирже я в один клик могу продать ОФЗ и купить просевшие акции. В случае с депозитом процесс расторжения договора и перевода средств может затянуться на несколько дней. Есть риск упустить самые сладкие моменты паники. Иногда окно возможностей измеряется несколькими днями, как это было, например, весной 2020 года.

- Облигации сложнее “проесть”. Счет в банке всегда под рукой. Есть соблазн “протрынкать” деньги на какие-то повседневные нужды. В случае с облигациями - слишком много телодвижений. Продать, дождаться денег на брокерском счете, вывести их на банковский счет. За это время можно и передумать.

- Депозиты и банковские счета не очень удобны для больших капиталов. Допустим, у вас 10 млн. лежат в кеше. Их придется раскидывать по разным банкам, чтобы попасть под АСВ.

- Лишний посредник. Сохранность капитала в любом банке гарантирует государство. Так зачем мне давать в долг третьему лицу, когда можно одолжить деньги напрямую государству?

- Деньги в деньгах проще украсть. Банк или брокер могут по своему усмотрению распоряжаться вашими средствами. А вот с ценными бумагами это сделать сложнее. Информация о владельце облигаций и акций хранится в специальном реестре.

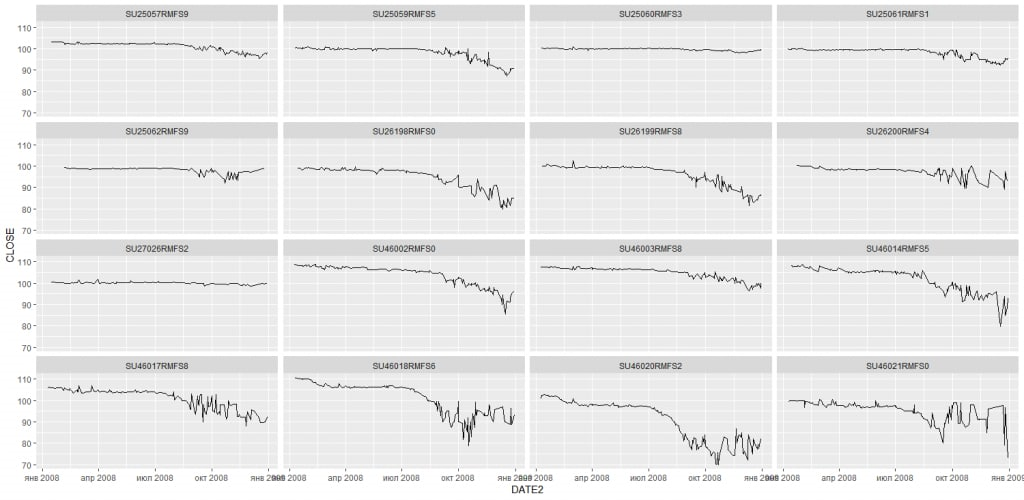

- Я не боюсь снижения тела облигаций на панике. Во-первых, у меня только короткие облигации. Можно просто дождаться погашения по номиналу. Во-вторых, я наблюдал поведение ОФЗ в моменты максимального страха в 2008, 2014 и 2020 годах. Короткие выпуски сильно не падали и очень быстро восстановились в цене.

Но, повторюсь, это нюансы. Если размер вашего капитала не такой большой, то используйте вклад с пополнением и снятием. На данном этапе для вас это почти равнозначная замена облигационной “подушке”.

Ставьте лайк, если статья понравилась.

Не согласны с автором? Закидайте его помидорами в комментариях.

Хотите узнать как я вышел на пенсию в 35 лет? Качайте мою книгу. Бесплатно!

И подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет" @pensiya35