Текст: Дэниел Джонс (аналитик Crude Value Insights)

Саммари

- Команда менеджеров Transocean объявила о серии маневров с задолженностью за последние несколько недель.

- Конечным результатом на данный момент является хорошее сокращение непогашенной задолженности компании.

- Это само по себе является большим плюсом для фирмы, но не следует недооценивать риски, с которыми сталкивается предприятие.

Для Transocean (RIG) сейчас нелегкие времена, в т.ч. для акционеров компании. Этот год был особенно трудным, поскольку нестабильность в энергетическом пространстве, вызванная в значительной степени пандемией COVID-19, и продолжающееся сокращение невыполненных заказов для фирмы привели к значительной потере доверия инвесторов. В целом компания держится, но суть в том, что она не может оставаться в этой среде вечно. Без какого-либо улучшения ситуации в отрасли и / или какого-либо способа уменьшить долговую нагрузку, долгосрочные перспективы фирмы в лучшем случае мрачны. За последние несколько недель менеджмент, наконец, предпринял некоторые шаги, направленные на укрепление баланса бизнеса, не причиняя вреда акционерам. Хотя результаты этих маневров не такие, какими мы могли бы их видеть (что является еще одним поводом для беспокойства),

Необходимые шаги во время боли

Было бы неверно сказать, что Transocean уже много лет испытывает что-либо, кроме боли. Хотя изначально этот год был позитивным для всех компаний в сфере энергетики, пандемия COVID-19 неожиданно потрясла ситуацию. Вместо того, чтобы дать Transocean возможность стабилизации, конечным результатом стало продолжающееся ухудшение состояния компании. В то время как коэффициент использования буровых установок во втором квартале этого года, например, был на 10% выше (на 66%) по сравнению с тем же кварталом прошлого года, средняя дневная выручка от буровых установок упала на 2,3%. Более того, отставание продолжает стремительно сокращаться. Во втором квартале 2019 года портфель заказов составил 10,16 миллиарда долларов. Сегодня эта цифра снизилась до 8,89 миллиарда долларов. И проблема не только в этом, но и долг компании по-прежнему составляет 9,14 миллиарда долларов.

Стремясь улучшить свой баланс, компания за последний месяц совершила ряд финансовых операций. Первый из них, который я хотел бы обсудить, - это обмен нот на какие-то новые ноты. Первоначально об этом было объявлено 5 августа. Коротко, бизнес заключил сделку с частным инвестором о выпуске новых 2,5% -ных гарантированных обменных облигаций с выплатой в 2027 году для некоторых существующих 0,5% -ных обменных облигаций, которые в настоящее время подлежат погашению в 2023 году. Процентная ставка по новым облигациям составляет: да, раз в пять выше, чем на старых нотах. Однако у этой сделки есть некоторые преимущества, которыми должны пользоваться инвесторы.

Для начала очевидная разница - это срок погашения. В настоящее время в обращении находятся обращающиеся облигации на сумму 863 миллиона долларов. В отсутствие быстрого и значительного улучшения в индустрии морского бурения Transocean не сможет погасить основную сумму этого долга, когда он наступит. Альтернативой является то, что держатели долга могут обменять его на обыкновенные акции предприятия, при этом каждая 1000 долларов основной суммы будет обменена на 97,29756 обыкновенных акций.

Однако менеджмент не меняет облигации на доллар. Что касается основной суммы долга в размере 355,611 миллиона долларов, которую ей удалось согласовать в рамках сделки, то новые векселя компании имеют основную стоимость 213,367 миллиона долларов. Получается 0,60 доллара за доллар. В дополнение к новым облигациям, гарантированным определенными дочерними предприятиями компании (что, когда руководство завершит реорганизацию частей предприятия, может обеспечить некоторую дополнительную безопасность держателям облигаций, совершающим обмен), теперь они получают 162,1626 обыкновенных акций на каждые 1000 долларов. в принципе при преобразовании. Это соответствует тому же количеству акций, которое привело бы к выпуску исходных облигаций, но снижает эффективную цену с 10,28 доллара за штуку до 6,17 доллара.

Этот шаг также дает им больше времени, чтобы отыграть возможность доли, если бизнес выживет в долгосрочной перспективе. Повышение процентной ставки приведет к ежегодным процентным расходам, связанным с задолженностью, включенной в своп, в размере 5,33 миллиона долларов по сравнению с 1,78 миллиона долларов США ранее. Это тоже бонус для держателей векселей, но вряд ли он стал решающим фактором. Стоит отметить, что 10 августа руководство объявило об очередном свопе такого рода, при котором компания берет на себя основной долг в размере 40,9 млн долларов и выпускает новый долг на 24,6 млн долларов. Это увеличит годовые процентные расходы еще на 0,41 миллиона долларов, но сократит задолженность еще на 16,3 миллиона долларов.

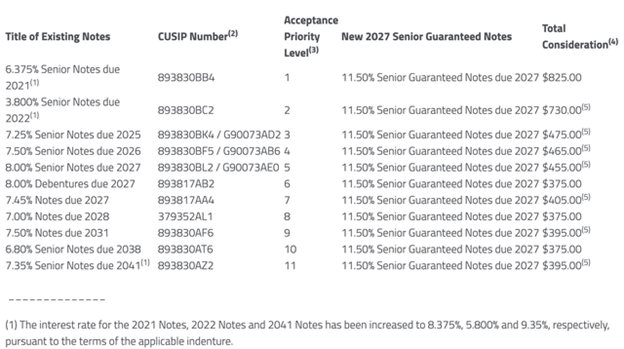

Хотя эта сделка прошла успешно и позволила сократить долг компании на 158,7 миллиона долларов, другая, более крупная сделка прошла по ухабам. Ранее в этом месяце руководство объявило о планах обменять через тендерное предложение одни облигации на другие. Подробности можно увидеть на изображении выше, а на изображении ниже вы можете увидеть все непогашенные долги компании. Цель этой сделки - выпустить новый основной долг на сумму 750 миллионов долларов и предложить его в обмен на старые долги, которые инвесторам придется значительно сократить.

24 августа фирме пришлось пересмотреть свое предыдущее предложение. Во-первых, два набора облигаций, которые больше всего хотели выставить инвесторы, - это старшие облигации на 6,375% (сейчас 8,375%) со сроком погашения в 2021 году и старшие облигации на 3,800% (сейчас 5,800%) со сроком погашения в 2022 году. что их сроки погашения являются ближайшими. В совокупности они представляют собой 366 миллионов долларов непогашенной задолженности, но важно помнить, что у бизнеса есть еще 354 миллиона долларов непогашенной основной суммы, которые должны быть погашены в период между текущим моментом и сроком погашения обеих серий облигаций. Бизнес может позволить себе выкупать только определенную часть этого за раз.

Руководство пока не представило разбивку тендерных предложений, но оно вышло и заявило, что это меняет то, что должны получать держатели этих облигаций. Первоначально компания собиралась предоставить держателям этих двух наборов облигаций 10% -ные гарантированные облигации со сроком погашения в 2027 году, а держателям всех остальных сроков погашения они собирались установить процентную ставку по облигациям на уровне 11,50%. Теперь они переместили все серии нот до 11,50%.

Эта процентная ставка невероятно высока, но она того стоит. Если бы фирма получила 100% -ную ставку по этим облигациям (но при этом оставалась бы выпускаемой основной новой облигацией на 750 млн долларов), конечным результатом было бы сокращение долга еще на 600,60 млн долларов, а годовые процентные расходы для бизнеса снизились бы. на 11,70 млн долларов. Если вместо этого облигации с самым большим дисконтом к номиналу будут выставлены на торги полностью, общий долг компании упадет на 1,22 миллиарда долларов, а годовые процентные расходы снизятся на 58,64 миллиона долларов. Оба сценария маловероятны, но они показывают диапазон того, чего следует ожидать инвесторам.

Пока подробностей не сообщается, но мы знаем, что инвесторы разместили векселя на сумму 780,4 миллиона долларов. Другим способом компания получила обязательство еще на 350 миллионов долларов, в результате чего общее количество тендеров составило 1,13 миллиарда долларов. Взамен компания выпустит свои новые облигации 2027 года на сумму 518 миллионов долларов. Конечным результатом здесь является принципиальное сокращение на 612,40 миллиона долларов. Однако все это может измениться, поскольку компания объявила о вышеупомянутых изменениях. Мы также знаем, что в обмен на выделение одной стороной 350 миллионов долларов в качестве основного долга, Transocean оговорила, что если какая-либо часть этого не примет часть из-за пропорционального распределения, она выпустит дополнительные банкноты 2027 года, чтобы покрыть до дополнительно упомянутые банкноты на 32 миллиона долларов.

Выводы

Прямо сейчас Transocean находится в трудном положении, и существует реальная вероятность, что компания не переживет этот спад. При этом стратегия сокращения долга руководства, похоже, оказывает определенное влияние, в результате чего на сегодняшний день общий долг снизился на 771,1 млн долларов. К сожалению, бизнесу предстоит еще много работы, если он хочет еще больше снизить этот долг, но это шаг в правильном направлении. Вызывает беспокойство то, что фирме пришлось смягчить условия обмена векселями, поскольку это демонстрирует степень нежелания инвесторов, когда речь идет о согласии дольше заниматься быть акционером. Из-за этого инвесторы должны следить за окончательными результатами своего тендерного предложения, чтобы увидеть, что произойдет дальше. На текущий момент виден маленький свет в конце тоннеля и это может придать позитивный импульс акциям, в случае нормализации ситуации на энергетическом рынке.

Подписывайтесь на Telegram: @onfleek419