Не секрет, что подсчет доходности своего портфеля в процентах - не самый верный способ оценить его эффективность. Проценты, как и все статистические данные, можно интерпретировать сильно по-разному. Более того, сейчас у многих брокеров есть мобильные приложения, где процент доходности инвестиций часто больше похож на взятый с потолка. Именно поэтому, свой портфель и портфели своих клиентов я всегда составляю самостоятельно.

Итак, первое в чем стоит разобраться, это типы доходностей:

- простая

- доходность сложных процентов периодических выплат

- доходность аннуитетных платежей

- доходность, взвешенная по времени или по деньгам

- стандарт GIPS ( Стандарты разработаны Институтом CFA, чтобы инвесторы могли объективно сравнивать управляющих активами между собой)

Становится понятно, что один из важных моментов - привести доходность к единому знаменателю, к доходности в % годовых.

Разберем некоторые из представленных выше способов.

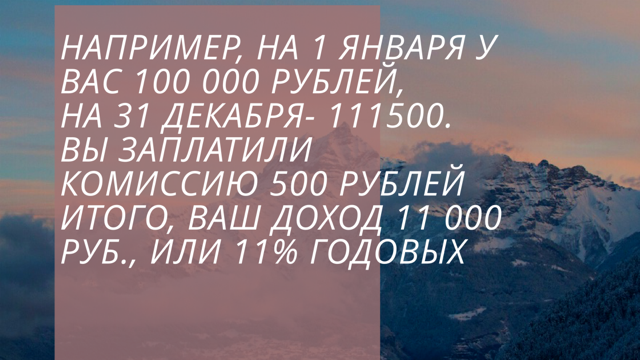

Самый простой - посчитать сколько было - сколько стало на конец года, плюс все полученные платежи, минус уплаченные комиссии и налоги. Делим полученную сумму на конец года на сумму на начало года, получаем доходность в % годовых.

А что если в течение года Вы заводили или выводили часть активов? Такой способ их не учитывает.

Именно поэтому, лично я любой портфель считаю, применяя метод доходности, взвешенной по времени. Например:

Как в данном случае правильно посчитать итоговую годовую доходность? Для этого нужно выполнить несколько шагов:

1. Нужно знать сумму на момент начала (время Т0) - на начало года на счету 100 тысяч рублей.

2. В дату вывода (Тв) Вы фиксируете сумму активов на счете (1 мая - 106 тысяч рублей), которая у Вас есть перед выводом (А), 26 тысяч рублей, и вычисляете, насколько она изменилась с момента времени Т0. В нашем примере это 6% в абсолюте

3. Из суммы активов (А) вычитаете сумму вывода и получаете сумму активов после вывода. Получается 80 тысяч рублей

4. Смотрим на сумму активов на конец года (Т1). В примере у клиента 84 тысячи

5. Высчитываем процентное изменение между Тв и Т1. Разница между 80 000 и 84 000, это 5% в абсолютном изменении

6. Умножаем процентное изменение, полученное в шаге 2 и шаге 5. Получаем доходность инвестиций за год в годовых. 106% * 105%=111,3%-100% = 11,3% годовых доходность Вашей стратегии в этом году.

Данный подход имеет определенную сложность, например, если заводы и выводы совершаются часто. В таком случае, я округляю и рассчитываю по итогам каждого месяца.

Таким образом, если Вы хотите понимать эффективность своих инвестиций, то правильный метод оценки представлен именно вторым вариантом. Придется потратить время и усилия, но Вы будете точно понимать, как работают Ваши активы.