В моем портфеле есть одна, но гордая #облигация федерального займа. Она у меня отвечает за консервативную часть. Это была моя первая покупка, которая стоила мне всего 1030 рублей.

Покупать было слегка ссыкотно - отдаешь деньги непонятно за что и непонятно кому. Но Гуру сказали надо. #ОФЗ в портфеле должны быть и точка: это инструмент с наивысшей степенью надежности.

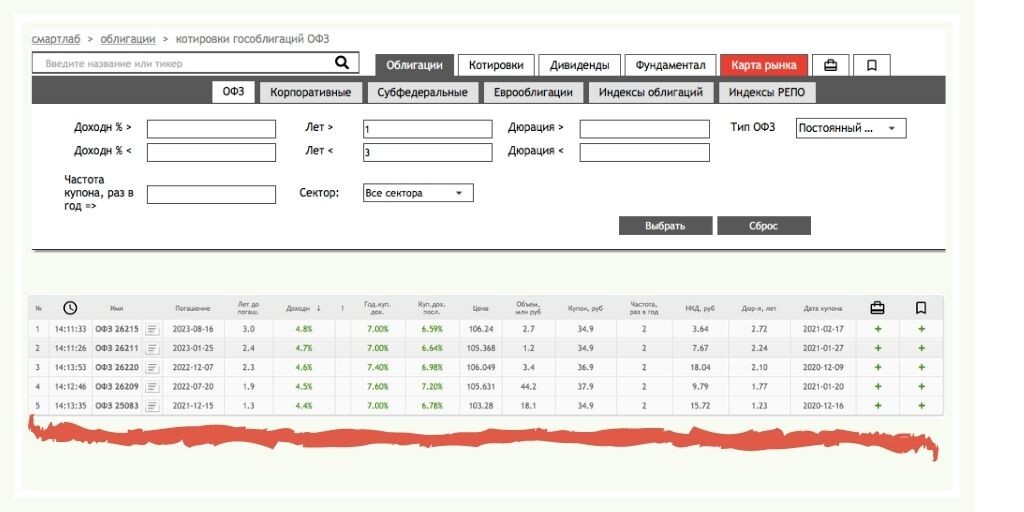

Встал вопрос: как выбрать. ОФЗ на бирже торгуется много, как выбрать ту самую? Смарт-лаб показывает нам огромную таблицу:

Как разобраться в этих букво-цифрах? Что из этого по-настоящему важно для простого инвестора на минималках?

Алгоритм выбора

Предлагаю такую схему

- определитесь, на какой срок вы хотите вложить деньги. Я, например, на 2-3 года. Если у вас долгосрочные планы, вам подойдут бумаги со сроком погашения 10, 15 лет. Там и процент повыше.

- Включайте фильтр на smart-lab.ru (рядом с зеленой кнопкой “купить облигацию”)

- Там вам будут нужны 2 параметра: срок погашения и тип ОФЗ. Устанавливаете ваш срок от… и до…. Тип выбирайте “постоянный доход” (начинающему чайнику проще будет разобраться и отслеживать купоны). Остальные параметры оставьте Баффету.

- Список подходящих бумаг сразу сильно сократится. В моем случае, например, до 5 облигаций. Теперь смотрим доходность - где она больше, то и берите :)

Что еще важно

Объем торгов.

Тут все просто - чтобы иметь возможность быстро в случае чего продать облигацию, объем торгов должен быть большим. Но в случае с ОФЗ всегда речь идет об объемах в миллионах рублей, потому с этим параметром можно не заморачиваться.

Все остальные данные из таблицы для меня решающего значения не имели.

Дальше у меня на очереди муниципальные и корпоративные облигации. У них надежность меньше, чем у федеральных, доходность выше и параметров отбора больше.

У вас есть ОФЗ в портфеле? Как покупали?

2 месяца с момента первой покупки на фондовой бирже. В плюсе на 10%