Одним из основных сценариев использования технологии 5G NR (New Radio) сегодня становится фиксированный беспроводной доступ в интернет (Fixed Wireless Access, FWA). Абонентам для FWA-подключения необходимо новое клиентское оборудование (Customer Premises Equipment, CPE), устанавливаемое внутри или снаружи помещений.

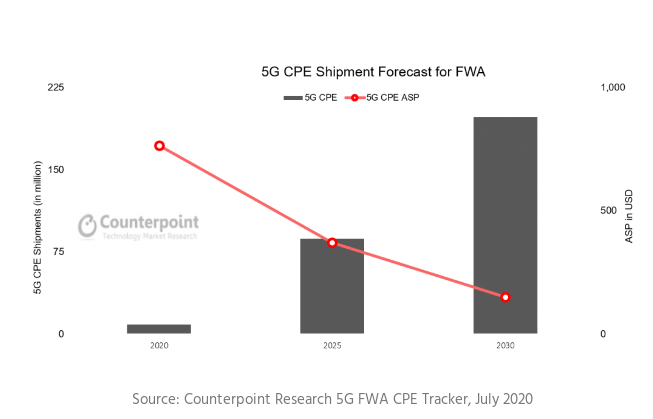

Аналитики Counterpoint Research прогнозируют, что к 2030 году совокупные поставки клиентского 5G-оборудования для FWA превысят 1 млрд штук. Отгрузки такой аппаратуры в ближайшее десятилетие будут расти в среднем на 47% в год. Суммарный объем рынка в денежном исчислении в рассматриваемый период оценивается примерно в 300 миллиардов долларов.

На начальном этапе внедрения сотовой связи пятого поколения поставки CPE-решений для 5G-сетей на региональном уровне будут стимулировать Северная Америка и Азия (Австралия, Южная Корея и Япония). Однако в дальнейшем, к 2030 году, Европа выйдет в лидеры по масштабам базы установленного клиентского 5G-оборудования. В Counterpoint ожидают, что большинство пользователей из обширной абонентской базы DSL этого региона перейдут на более передовую технологию.

В качестве комментария к прогнозу аналитик Counterpoint Парв Шарма (Parv Sharma) заявил:

"Во всем мире ощущается неудовлетворенный спрос на высокоскоростной фиксированный широкополосный доступ в интернет со стороны домовладений, и пандемия только усилила эту востребованность. Стремясь воспользоваться этой беспрецедентной возможностью для извлечения прибыли, операторы, в тесном сотрудничестве с участниками экосистемы, от производителей компонентов и модулей до поставщиков инфраструктуры, строят 5G-сети и запускают продажи CPE-решений.

В эпоху 4G FWA ведущими поставщиками клиентского оборудования были традиционные участники рынка сетевой инфраструктуры и оборудования Huawei, Nokia, Cisco, ZTE, а также китайские ODM-компании, работающие по схеме "white-label". С началом внедрения 5G и ростом числа типовых вариантов дизайна мы видим, как все больше вендоров - от поставщиков Wi-Fi-оборудования для домашних и корпоративных сетей, таких как Zyxel, Casa и Netcomm, до брендов, специализирующихся на потребительской электронике, таких как Samsung, Oppo и Coolpad, - добавляют в свой ассортимент сотовые CPE-решения и устанавливают партнерские отношения с операторами по всему миру.

Одними из первопроходцев на этом направлении были Huawei и Nokia, заключившие контракты со многими операторами. Компании стремятся развить свой успех. В частности, Huawei до конца этого года планирует представить CPE-решения для 5G-сетей в ценовом диапазоне менее 300 долларов США. Впрочем, усиливающиеся американские санкции могут подорвать амбициозные устремления Huawei, что откроет возможности для других вендоров в следующем году".

Важным катализатором рынка CPE-решений для 5G сетей вице-президент по исследованиям Нил Шах (Neil Shah) назвал ценовую доступность такого оборудования.

"Очевидно, что цены на первое поколение CPE-решений для 5G установились на высоком уровне. Однако на фоне растущего спроса стоимость компонентов и модулей для клиентского 5G-оборудования быстро снижается. Qualcomm и другие поставщики за последнее время представили целый ряд типовых вариантов дизайна CPE-решений для фиксированного беспроводного доступа в интернет с использованием технологий 5G + и Wi-Fi 6, что стимулирует развитие FWA-экосистемы. Недавний выход на этот рынок других поставщиков комплектующих, таких как Unisoc, ASR и MediaTek, с их недорогими вариантами дизайна клиентского 5G-оборудования, сделает CPE-решения для 5G-сетей еще более доступными в следующем году. Рост экосистемы, конкуренция и расширение масштабов за счет возможного субсидирования со стороны операторов связи ускорят внедрение FWA", - заявил специалист.