Здравствуйте, друзья, меня зовут Максим, и вы читаете мой небольшой блог о заработке и инвестициях в интернете.

Буквально сегодня утром прочитал замечательный пост о том, что если у вас нет муллионов, то вы не можете считать себя инвестором и описание вашего опыта только захламляет Дзен. Ибо просадки и коррекция на маленьком счету воспринимается легко, а вот, когда проигрывается корова - это настоящая печаль-беда, нам, владельцам маленьких счетов, недоступная к понимаю. И вообще, копейки, которые мы зарабатываем на таких инвестициях ничего не стоят.

А ежели вы инвестировать захотите, то сначала повысьте свои навыки и заработайте 10 миллионов рублей, раздайте все долги и кредиты, накопите подушку безопасности, чтобы жить целый год, не зная забот, и вот тогда, наконец, вы заимеете право гордо называться инвестором и покупать акции на рынке.

Как же все таки хорошо, друзья, что я не считаю себя инвестором! Можно выдохнуть и не бояться, что я ввожу в заблуждение людей.

А если серьезно, то по моему скромному мнению автор данного поста написал полную херню, а я, наоборот, рекомендую вам начинать знакомство с инвестициями с нескольких тысяч рублей. И сейчас постараюсь аргументировать свою позицию.

Начнем с главного. Если мы можем заработать 10 миллионов рублей и при этом не состариться - то на кой черт нам вообще нужны инвестиции? Такой уровень дохода может обеспечить лишь собственный бизнес (если вы, конечно не депутат и не футболист сборной России). И если вы смогли такой бизнес построить - то зачем вам вкладываться в чужие? Развивайте этот, стройте следующий.

Нет, можно, конечно, для защиты от инфляции облигаций прикупить, или квартирку какую... Можно их на счета раскидать в надежных банках. Но сам смысл инвестиций пропадает.

Как стать богатым, если у тебя есть 10 000 000 в России? Да, никак - ты уже богат.

Для людей с низким достатком инвестиции - это реальный и часто единственный способ стать богаче.

Ведь первое, что развивает путь инвестора - самодисциплина.

Если вы решитесь каждый месяц откладывать по 2-3 тысячи на брокерский счет при реальной российской зарплате, вам придется начать с анализа своих финансовых показателей, оптимизации расходов и доходов, что уже большой шаг вперед. Вы начнете внимательнее относиться к деньгам, и каждый раз задумываться, стоит ли купить очередную шаурму в ларьке, или вызвать такси. Начнете искать подработки и дополнительные источники дохода. Перетрясете активы и разберетесь с вещами, которые высасывают деньги из семейного бюджета.

Во-вторых, ваш портфель акций - это не деньги, которые навсегда канули в лету или были пропиты на кофе в Макдональсе.

Это - ваши деньги, которые в любой момент (пусть с прибылью или убытком) можно снять. Акции ликвидны, продажа их занимает считанные секунды. Если с вами что-то случится, потребуются срочные деньги на операцию или вы вдруг страстно захотите построить приют для бездомных котиков, то накопленные на брокерском счету 300-500 тысяч за последние несколько лет - спасут вам жизнь. Даже если не спасут, то понимание, что эти деньги у вас есть и служат подушкой - уже экономит нервы и заставляет человека более трезво относиться к работе и ценить себя.

В-третьих, вы должны привыкнуть к рынку, прежде, чем на нем окажется ваш миллион. Не думайте, что опыт полученный на маленьких счетах ничего не стоит. Это иллюзия. Только кажется, что человеку с зарплатой 15 000 легко смотреть, как его убыток достигает 2000 рублей. Еще как сложно! Он за эти 2 000 перестрадает больше, чем вы за свои миллионы, а когда выйдет из минусов, то получит бесценный опыт, что ожидание вознаграждается. Или, что не нужно принимать решение на нервах. А если один и тот же опыт может стоить 2000 рублей, а может и 200 000, может не стоит переплачивать? Именно маленькие деньги позволяют привыкнуть к эмоциям и понять силу математики.

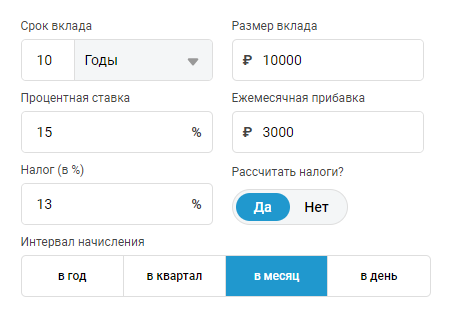

Так вот, что касается математики. Давайте посчитаем, что будет, если человек с низким достатком, будет 10 лет инвестировать по 3 000 рублей в месяц, под сложный процент хотя бы 15% годовых.

Открываем любой калькулятор сложного процента:

Мало того, что он скопит и сохранит деньги, которые мог бы потратить, так за 10 лет они (даже с учетом налогов) увеличатся вдвое.

Разве не круто, что некий Вася, к 40 годам работающий охранником в Магните и ничего не добившийся в жизни, вкладывая свои копейки, к 50 годам будет иметь на счету миллион?

А что вообще в плане пассивного дохода есть миллион?

Если вложить его в облигации средней надежности под 10-12% годовых, например, то мы получим 100-120 тысяч в год или 8-10 тысяч в месяц.

Получается, что скопленные 3 миллиона обеспечивают нас надежной средней зарплатой. Легко ли обычному человеку скопить 3 миллиона за 10, например, лет, если он поставит себе такую цель? Да.

А еще учитывайте, что на большом временном интервале дивидендные акции могут сильно увеличить доходность.

Вы скажете, что рубль может обесцениться, и толку от этого не будет...

А что, если инвестиции будут хотя бы на 50% в долларах? А что если тот самый Вася из примера выше будет вкладывать не по 3, а по 5-10 тысяч? А что если часть акций выстрелит ракетой и покажет существенно большую доходность? На интервале 10 лет такое более чем возможно. Смотрите графики акций. А что если через 5 лет Вася получит миллион в наследство и тоже вложит его на брокерский счет?

Нет, отрицать негативные сценарии тоже не стоит. Возможно, случится такой мощный кризис, что рынок не восстановится за 10 лет, возможно тот самый Вася заболеет, потеряет работу, возможно, его деньги отсудит жена при разводе, или коммунисты выиграют выборы и отберут у всех брокерские счета... Но в данном случае любой негативный сценарий - случайность, невезение. А победа - закономерность. Чувствуете разницу? Не стоит бояться случайностей, иначе можно вообще перестать выходить из дома, панически боясь кирпича, который обязательно упадет на голову.

Кроме того, при любом негативном сценарии скопленные деньги (даже с учетом инфляции и потерь) точно не окажутся лишними.

Какой хочется сделать вывод, друзья? Если некий (относительно умный) человек вдруг говорит вам, что со своими 10 000 рублей в акциях вы - не инвестор, а чудо гороховое, и что лучше потратить эти деньги на лишний килограмм колбасы, шлите его к чертовой бабушке и смело продолжайте свой путь. Оптимизируйте расходы и доходы, получайте опыт, учитесь на недорогих ошибках, накапливайте и реинвестируйте капитал.

Спасибо за внимание!)