Cтатья: Брэд Томас - аналитик и автор статей с Уолл Стрит

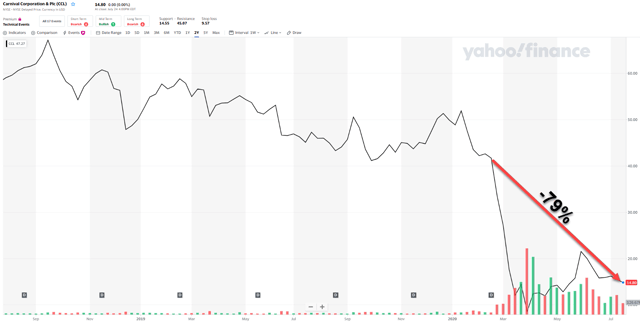

Тонущий корабль

Еще в феврале 2020 года я опубликовал статью (с Dividend Sensei) под названием «Лучшее время за 11 лет для покупки 4,6% -ного карнавала». И чтобы быть ясным, мы указали на высокие риски владения Carnival Corporation (CCL), связанные с COVID-19:

«Да, событие с черным лебедем, такое как вспышка коронавируса, может привести к значительному снижению процентного покрытия . Хотя даже в этом случае этого, вероятно, будет недостаточно для понижения…

… И, скорее всего, это далеко не конец, начавшийся всего два месяца назад. Более того, теперь, когда Китай вновь открывает большинство своих компаний, есть шанс, что количество бизнесов снова ускорится …

… Помните, что вспышка, вероятно, еще не закончилась, и мы все еще можем вступить в рецессию . Другими словами, CCL сегодня может быть очень дешевым, но он может пойти еще ниже ...

… Могут ли быть еще плохие новости для CCL? Конечно …

… Я не знаю, достигла ли CCL дна и готовится ли к серьезному ралли. Никто не знает…

Мы пришли к выводу,

«Такие основы, качественные конкурентные преимущества и смехотворно привлекательная оценка делают Carnival по оценке качества выше среднего 8/11« очень сильной покупкой».

Источник: Yahoo Finance

Немного истории о карнавале

Имейте в виду, что Carnival остается крупнейшей компанией в индустрии круизов, управляя девятью мировыми брендами с более чем 100 судами и пассажировместимостью около 250 000 человек на конец 2019 года.

Глобальный круизный рынок недостаточно развит, предлагая возможности для долгосрочного роста. Кроме того, в последние годы перемещение и размещение судов в быстрорастущих и недостаточно представленных регионах, таких как Азиатско-Тихоокеанский регион, помогло сбалансировать предложение в регионах с высокой пропускной способностью, таких как Карибский бассейн и Средиземноморье, что способствовало тактике ценообразования.

Однако глобальные путешествия изменились в результате COVID-19 , что привело к долгосрочным долгосрочным сдвигам в поведении потребителей, что поставит под угрозу экономические показатели Carnival в долгосрочной перспективе.

«Поскольку потребители медленно возобновляют круизные путешествия после предполагаемой шестимесячной остановки без выхода в море (этой осенью ожидается отплытие лишь нескольких судов, а сроки могут быть отложены), мы подозреваем, что круизным операторам придется успокаивать пассажиров судов.

Что касается доходности, мы ожидаем, что Carnival получит расширенное ценовое давление, чтобы переманить потребителей обратно на суда после того, как COVID-19 утихнет. Что касается затрат, более высокие затраты на внедрение более строгих правил чистоты и здоровья могут изначально привести к увеличению расходов.

Усугубляет прибыль тот факт, что весь флот, вероятно, будет повторно вводиться в шахматном порядке, что снизит прибыльность в период 2020–2021 годов, недополучив преимуществ от масштаба бизнеса.

Эти опасения, в свою очередь, должны привести к тому, что средняя доходность инвестированного капитала будет ниже нашей средневзвешенной оценки стоимости капитала (9%) в течение многолетнего периода, что подтверждает наш очень плохой рейтинг.

Хотя мы считаем, что Carnival представила широкое предложение по демографическим группам, продукт по-прежнему должен конкурировать с другими видами отдыха на суше и дискреционными расходами потребителей и воевать за "долю денег в кошельке". Мы утверждаем, что будет сложнее получить тот же процент расходов в ближайшем будущем, учитывая предполагаемый риск круизов, усиленный недавним вниманием средств массовой информации ». - Morningstar

Борьба CCL за выживание вынудила его принять решительные меры, выходящие далеко за рамки простого приостановления выплаты дивидендов (аналитики ожидают, что к дивидендам вернутся не раньше 2024 года). Меры включают:

- Продажа облигаций на сумму $16 млрд с процентной ставкой до 11,5% и LIBOR + 7,5%.

- Продажа конвертируемых облигаций с доходностью 5,75% (что приведет к размыванию существующих акционеров)

- Выпуск акций на уровне 8 долларов, почти на дне мартовского краха

Все это окажет заметное негативное влияние на долгосрочные перспективы роста CCL, которые несколько снизились, но мы не можем знать, насколько сильно, пока пандемия не будет взята под контроль.

В краткосрочной перспективе консенсус-прогноз по EPS на 2020 год продолжает падать, снизившись еще на 7% за последние несколько недель до -$7,09.

Операционный денежный поток, свободный денежный поток, EBIT, практически все показатели в этом году стали отрицательными, и единственный способ вообще оценить CCL - это консенсус-прогноз EBITDA на 2021 год.

Эти оценки также снизились в последние недели, поэтому справедливая стоимость EBITDA CCL к 2021 году упала с $23 до $15.

Потенциал: хорошая точка покупки на 35% ниже текущей стоимости ($9,80), чтобы компенсировать очень спекулятивный характер компании прямо сейчас.

CCL теперь падший ангел с негативным прогнозом качества 6/11, чей баланс используется для того, чтобы помочь компании пережить худший кризис в ее истории.

S&P понизило кредитный рейтинг с A- стабильный перед пандемией до BB- с CCL на отрицательном уровне, что означает, что снижение до B+ может произойти, если компания не начнет позитивное движение в ближайшее время.

Это означает, что S&P предполагает 21% риск банкротства, который может возрасти до 25%, если ситуация не улучшится в ближайшее время.

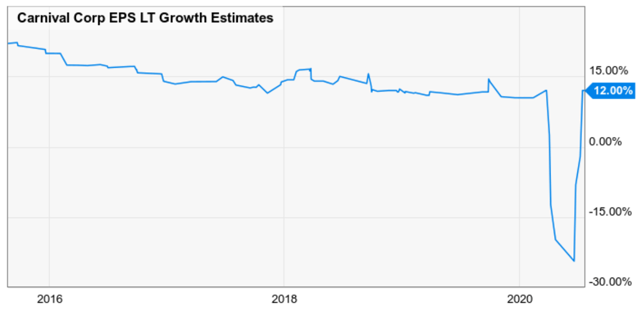

Хорошая новость заключается в том, что даже несмотря на все отчаянные действия, которые пришлось предпринять, аналитики стали более оптимистично оценивать долгосрочные перспективы CCL.

YCharts показывает, что консенсус вернулся к 12,0%, до пандемического уровня.

Среднесрочный консенсус FactSet до 2023 года, несмотря на ужасающие потери в 2020 и 2021 годах, показывает среднесрочный рост на 15%.

Однако после Великой рецессии CCL не соответствовала прогнозам на два года в течение шести лет подряд на целых 107%.

Вот почему мы оцениваем CCL как очень спекулятивное качество 6/11 с негативным прогнозом, и мы не рекомендуем никому покупать его сегодня, кроме наиболее терпимых к риску инвесторов с большой долей капитала.

И не по $15, что является приблизительной справедливой стоимостью, а по цене $9,80 или меньше. И то в небольших размерах, не более 1% от вложенного капитала.

На данный момент мы рекомендуем удерживать акции CCL (Dividend Sensei владеет акциями в своем пенсионном портфеле), пока мы смотрим и ждем, чтобы увидеть, что произойдет с пандемией, ее планами на 2021 год и ее балансом.

Основные новости:

- EPS снизился еще на 7% с момента последнего обновления, без изменений в показателях качества или безопасности

- Долгосрочный консенсус значительно улучшился до 12% CAGR, допустимая погрешность с поправкой на консенсус в диапазоне роста от 3% до 14% CAGR

- Текущая цена: $ 15,00

- Средняя справедливая стоимость на 2020 год: $ 15.

- Скидка: 0%

- Историческая справедливая стоимость: от 16 до 17 PE (средний диапазон 16,5).

- Текущий PE: нет данных (прибыль на акцию до 2022 года не будет)

- Оценка безопасности: 2/5 (баланс)

- Оценка качества: 6/11 ниже среднего, Fallen Angel = очень спекулятивно

- Рейтинг DK: Держать

- Консенсусный потенциал доходности к 2025 году: 16% CAGR

- Консенсусный потенциал доходности к 2022 году: 9% CAGR

- Пятилетняя средне-взвешенная доходность: 12,2% CAGR (225%, чем S&P 500)

Консенсусный потенциал возврата CCL 2025

Консенсусный потенциал возврата CCL 2022

- Оценка: 2/4 0% занижена, удерживать

- Сохранение капитала: BB- отрицательный рейтинг кредитоспособности = 21% 30-летний риск банкротства = 4/7

- Возврат капитала: нет данных, не дивидендная акция

- Пятилетняя доходность, взвешенная по вероятности: 12,2% CAGR против 3,7% S&P 500 (на 225% больше) = 10/10

- Относительный рейтинг инвестиций: 76% против 73% S&P 500

- Буквенный рейтинг: C + выше среднего по сравнению со среднерыночным C S&P 500

Если ситуация ухудшится и дальше, что в конечном итоге будет связано с пандемией и рецессией, мы можем в конечном итоге продать (Dividend Kings), если CCL станет компанией низкого качества 5/11.

Урок выучен

Кроме этого, я очень многому научился из рецессии 2008 года, и именно из-за этих уроков я был недоволен недвижимостью и торговыми центрами в условиях пандемии. Вполне вероятно, что CBL Properties вскоре может объявить о банкротстве, и мы полагаем, что за ними последуют и другие торговые центры REIT.

Мы считаем сектор REIT жилья чрезвычайно рискованным прямо сейчас, и, как и в случае с Carnival, « мы не рекомендуем никому покупать его сегодня , кроме наиболее терпимых к риску инвесторов с большой стоимостью ». Альберт Эйнштейн сказал об этом лучше всего: «Единственная ошибка в жизни - это невыученный урок».

Чтобы быть совершенно ясным, еще в феврале 2020 года никто не знал, что мы будем жить четыре с половиной месяца в условиях глобальной пандемии. Фактически, никто не знает, сколько еще мы будем носить маски и практиковать социальное дистанцирование.

Все мы были вынуждены адаптироваться к этим изменениям и ответить на новый набор проблем.

Если бы вы спросили меня еще в феврале о том, что мои сын и дочь не будут посещать выпускные (в мае), или что я не буду посещать конференции в мае, июне и июле, я бы сказал, что вы сошли с ума ...

Тем не менее, сегодня я пишу вам всем, признавая, что я был неправ.

Уинстон Черчилль хорошо сказал:

«В течение моей жизни мне часто приходилось есть свои слова, и я должен признаться, что всегда находил это здоровой диетой».

Подписывайтесь на мой телеграм канал @onfleek419 - там много всего интересного