Так получилось, что я провёл некоторое время в Мексике, изучая Университете Монтеррея среди прочего такую дисциплину как финансовый менеджмент. Конечно, этим можно было бы заниматься и в России, но почему бы не посмотреть, как это делают в зарубежных университетах, тем более, что туда меня отправил Университет ИТМО.

Преподаватель попался очень профессиональный и за полгода мне удалось овладеть набором инструментов для финансового анализа. Конечно, это не значит, что я знаю всё в этой сфере, всё-таки это не то, чем я занимаюсь ежедневно, но уж рассчитать выгодность или невыгодность кредита, - это теперь несложно. Мне всегда нравится, когда на лекциях дают новые инструменты мышления, я для себя это так называю. Когда-нибудь составлю список таких лекций или книг, которые дали мне новые возможности, но сейчас вернёмся к теме статьи.

Я неспроста упомянул, что занимался этим в Мексике. Это говорит о том, что нет никакой разницы, считаете ли вы ставку процента по кредиту в Мексике, в России, в Узбекистане или в США. Основы экономической теории работают на всей планете и не зависят ни от правительств, ни от национальных особенностей. Разве что могут добавиться какие-то дополнительные коэффициенты, но с ними несложно будет разобраться. Забегая вперёд, никаких дополнительных коэффициентов для российской, украинской, китайской реальности не потребуется.

Если кто-то захочет погрузиться в тему поглубже, есть множество книг, которые я для себя делю на две основные группы: теоретические и практические. У меня основным учебником был Chan S. Park. Contemporary Engineering Economics. Pearson, 2007. Это больше теоретический учебник. То же самое вы найдёте, например, в книге "Основы финансового менеджмента". Практические книги сводятся к примерам вычислений с помощью электронных таблиц, например, Excel. В таких книгах опускается теория, но из-за того, что там используется специфическая терминология, лично мне с ними проще работать после теоретического курса. Например, в таких книгах запросто пишут "посчитаем эффективную ставку на основе номинальной". Если не знаешь разницы между этими ставками, то это ни о чём не говорит.

Зачем в этом разбираться?

Если вы решили купить квартиру в кредит или вам нравится идея "занять до зарплаты" или, наоборот, знакомый просит одолжить миллион долларов на пару месяцев, - вы превращаетесь в участника финансового рынка. До тех пор, пока вы не владеете ни терминологией, ни инструментами для вычислений на этом рынке, вы - самый сладкий клиент для профессионалов. Такого клиента они будут обхаживать со всех сторон и постараются до самого конца не посвящать вас в тонкости своей работы. Банки будут рассказывать вам о преимуществах кредитных карт (хотя общеизвестно, что во всём мире это самый дорогой кредит после микрофинансовых). Микрофинансовые компании будут показывать вам микроскопические проценты в пересчёте на день. И если вы не в состоянии самостоятельно посчитать всё это, - вы будете платить за эти расчёты им.

Все профессиональные участники этого рынка умеют считать мгновенно выгодность предложения, годовые ставки, сроки кредитов и т.п. Это их работа, и они зарабатывают на деньгах. Поэтому прежде чем ввязываться в такую серьёзную авантюру как кредит, надо суметь посчитать всё самостоятельно, чтобы не обнаружить в самый неподходящий момент совершенно новые условия.

Поскольку я сам являюсь юристом и работаю в этой сфере много лет, мне много раз приходилось сталкиваться с тем, что люди совершенно не понимают значения условий договоров, которые они подписывают. И нельзя сказать, что их кто-то обманывает, все условия подробно описываются в договорах, только реальное значение этих фраз доходит до людей тогда, когда они оказываются в суде или ещё хуже, на улице из-за своей самонадеянности. К сожалению, с определённого момента машина работает уже автоматически и человеку уже ничем не помочь.

Так что лучше всего овладеть самому тем аппаратом, которым пользуются финансисты. Правда, лица агентов микрофинансовых организаций заметно поскучнеют, когда они поймут, с кем имеют дело, но эту потерю вы уж как-нибудь переживёте.

Цена денег во времени

Для начала надо разобраться с важным вопросом. Говорят, что "время - деньги", но это справедливо и в обратную сторону. Стоимость денег зависит от времени.

Однажды Пушкин письменно обратился к издателю одного журнала, в котором он сотрудничал, с просьбой выдать ему причитающийся гонорар. Редакция ответила ему запросом, когда ему удобнее получить деньги: в понедельник или во вторник, и получит ли он все двести рублей сразу или сначала только сто. Поэт отвечал лаконичной запиской: "Понедельник лучше вторника, а двести лучше ста".

Александр Сергеевич был абсолютно прав. Деньги сегодня стоят дороже, чем деньги завтра. Но на сколько? Это довольно просто понять, если представить себе, что вы получили эти деньги и относите их в банк. В банке на эти деньги вам начислят процент. Если мы положим эти деньги на депозит на тот же срок, на который нам предлагают отсрочить выдачу денег, - мы получим доход от них вместо того, чтобы этот доход получил должник.

Например, нам должны 100000 рублей и предлагают заплатить их через год. Выбираем банк, который платит 4% годовых на депозит. Через год мы бы получили взамен 100000 рублей 104000 рублей. Следовательно, эта отсрочка обходится нам в 4000 рублей.

Говоря только о ссудном проценте мы не учитываем инфляцию, которая может и не перекрывать проценты по депозиту и ещё больше обесценивать деньги "потом". Если инфляция составит 10% в год, то сегодняшние 100000 рублей превратятся через год в 90000 рублей. Значит, общая сумма потерь составит 14000 рублей вместе с процентами. Эту цифру можно уточнить, но впоследствии вы увидите, что при финансовых расчётах увеличение точности имеет практический смысл только до определённого предела.

До этого момента всё просто. Но стоит отклониться немного от простой схемы и возникают вопросы. А как считать стоимость денег, если речь идёт о двух годах? В простейшем случае нужно просто умножить процент по депозиту на 2, но это довольно редкий случай. Как правило, проценты в банке "сложные" или иначе вклад называется "с капитализацией процентов". Это означает, что в конце года проценты присоединяются к вкладу, а после этого проценты следующего года начисляются уже на сумму вклада вместе с процентами предыдущего.

Можно, конечно, это представить в виде таблицы, как это обычно и делается в приложениях, особенно к кредитным договорам:

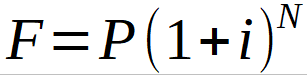

Но можно просто вычислить по довольно простой формуле:

F = P * (1 + i)^N

Где F - это вычисляемая сумма в будущем, P - это текущая сумма вклада, i - размер процентов (имеется в виду доля от 1, то есть 4% - это 0,04) и N - это количество полных периодов начисления процентов с капитализацией, в нашем случае - это количество лет. Кому-то будет проще воспринимать эту формулу так:

Давайте посчитаем, что выходит у нас по этой таблице, сколько мы получим в конце 2-летнего депозита?

100000 рублей * (1 + 0,04)^2 = 108160 рублей. Можно проверить по таблице, что именно так и будет.

Вот у вас в чемоданчике для инструментов уже появился простой и быстрый инструмент для вычислений. Вы берёте и за считанные секунды на калькуляторе, безо всяких таблиц, считаете, сколько получите по вкладу через сколько угодно лет.

Ну ладно, вы скажете, это не так сложно посчитать и с помощью таблиц. А попробуйте сделать обратную операцию? Сколько сегодня будут стоить 100000 рублей, которые вам отдадут через два года? Придётся подумать, не правда ли? А вот финансовый анализ нам даёт не менее элегантную формулу:

Чтобы не пугаться отрицательной степени можно считать так:

И теперь нам ничего не стоит вычислить:

100000 рублей * (1 / (1 + 0,04) ^2) = 92 455 рублей.

Домашнее задание

Это очень полезная вещь, потому что даёт вам возможность потренироваться. Прорешайте задачи просто для себя, поделитесь ниже своими решениями. Я адаптировал для вас задачи из своего учебника, в вузе нам задавали на неделю задач по 20, так что в результате получалось около 20-30 страниц в тетради.

1. Как известно, индейцы продали Манхеттен в 1626 году за 24 доллара. Сколько бы составила сейчас сумма на их банковском счёте, если бы на нём была предусмотрена ежегодная капитализация процентов и ставка в 8% годовых?

Подсказка: не пугайтесь огромных цифр, а калькулятор лучше переведите в инженерный вид.

2. У метро вам вручили рекламу микрофинансовой компании с предложением 10000 рублей всего под 1% в день, с начислением процентов на сумму долга вместе с процентами (та же самая капитализация, только в отношении должника). Сколько вы будете должны через год?

Подсказка: не забудьте, что N - это число периодов начисления процентов, и периоды, конечно, могут исчисляться не только в годах, но и в месяцах, и в днях и даже в часах.

3. Вы решили накопить на квартиру, откладывая деньги на счёте. По информации от банков, ставка по депозиту составляет 5% годовых с ежегодной капитализацией. Если квартира стоит 10 000 000 рублей, и у вас на всё только 5 лет, сколько денег нужно положить уже сейчас на депозит?

Подсказка: забудьте пока об инфляции.

В следующий раз поговорим о ситуации, когда мы будем либо откладывать каждый месяц, либо платить по кредиту каждый месяц. А если есть какие-то вопросы, напишите в комментариях.