Банкротство физических лиц по шагам для чайников с инструкциями, примерами, выкладками и даже картинками, чтобы не было скучно.

Время прочтении статьи: 22 минуты, но это не точно 🙂

В это статье собрана тонна материала, которую Вам расскажут только на консультации или вообще вряд ли будут посвящать, а просто возьмут с Вас денег и сделают за Вас. По прочтению, вы сможете понять где сэкономить или не потерять как минимум. Не забудьте поставить лайк за статью мне😊

Процедура банкротства физических лиц по шагам

Федеральный закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» изначально содержал информацию только в части юридических лиц и только 1 октября 2015 года ввели порядок процедуры для физических лиц. Что происходило с людьми до этого лучше и не знать, не понятно как они жили без этого закона.

В Российской федерации стать банкротом быстро нельзя. В первую очередь из-за большой нагрузки на местные арбитражные суды, которые по уши завалены делам от юридических лиц, которые они обязаны рассмотреть.

При увеличении нагрузки на судебную систему качество рассмотрения 1 отдельно взятого дела снижается, что требует максимально тщательной подготовки к судебного заседанию, дабы не потерять кучу времени на пересмотр дела ⌛

Короче нулевой этап вы должны субъективно оценить сумму ваших долгов, и лучше это сделать самому, потому что помимо Вас лично, подать заявление на банкротство физического лица могут еще и те, кому вы должны (кредиторы) и налоговая.

- просрочки / штрафы / пени по банковским кредитам

- долги в микрофинансовых организациях (далее МФО)

- задолженность по кредитным картам

- долги перед физическими лицами

- долги по налогам на доходы физических лиц, транспортный, земельный, имущественный

- долг по жилищно-коммунальным услугам

- обязательные выплаты по судебным решениям

- неуплата по аллиментам

- административные штрафы ГИБДД

Прежде чем судорожно заполнять заявление оцените риски потерять все свои сбережения и имущество.

Если вы не знаете как это сделать, Вам помогут юристы по банкротству, которые обычно оказывают консультации бесплатно. Это делается из общего желания должника и юристов довести дело до конца (банкротства), а не подвести Вас, например под уголовную статью о фиктивном банкротстве👨⚖️. Или просто нечаянно оставить Вас без существенной части ваших сбережений и имущества.Список документов для подачи заявления на банкротство

Список документов для банкротства физического лица

Здесь представлен наиболее полный список 📋, обратите внимание, что пункты с 13 по 17 относятся только если вы состоите в браке и банкротиться 1 из супругов.

- Документы о наличии задолженности

Вот исчерпывающий список : - оригиналы или копии кредитных договоров, договоров займа;

- оригиналы справок о задолженности на текущую дату;

- оригиналы или копии графиков платежей;

- оригиналы исковых заявлений кредиторов, решений суда, постановлений о возбуждении исполнительного производства;

- оригиналы договоров залога, расписок в получении денежных средств;

- оригиналы претензий/писем от кредиторов.

- Потеряли документы

В случае утери кредитных договор и иных документов необходимо запросить их в банке. Они обязаны предоставить Вам копии. Более того, есть один нюанс получения справки. Когда придете в банк, если будут спрашивать, зачем Вам справка о задолженности, не говорите что хотите банкротиться, скажите что «хочу погасить задолженность». Специалисты банка не любят давать справки банкротам. - Документы об открытых счетах

В данном случае нужно вспомнить, в каких банках у Вас открыты счета, карты, вклады и так далее, и сходить в данные банки, чтобы заказать справки о счетах с выписками за последние три года. В них не будет ничего сверхъестественного, там будет указан номер счёта, владелец счёта и остаток. Важно, что в этой части годятся только оригиналы. - справки о наличии счетов;

- выписки по операциям на всех открытых счетах за 3 года;

- справки об остатках электронных денежных средств и о переводах электронных денежных средств за 3 года.

- Выписка из реестра акционеров

Если вы является акционером или участником юридического лица, Вам необходимо взять справку в налоговой и нужно будет приложить её к иску. Выдаёт, как правило, межрайонная налоговая служба.

Не являетесь акционером? Смело пропускайте этот пункт. - Сведения о доходах

Это сведения о полученных гражданином доходах (оригиналы). Данные справки с места работы по форме 2-НДФЛ выдаются в бухгалтерии на вашей работе. Необходимо обращаться туда. - Если вы не работали, то данные справки не нужны.

- Если же вы являлись индивидуальным предпринимателем, необходимо предоставить налоговые декларации за последние 3 года. Их так же можно запросить в налоговой, но уже по месту Вашей регистрации.

- Справка из Пенсионного фонда и фонда социального страхования

В данном случае здесь необходимо взять справки, если вам назначены пенсия, пособия, либо иные социальные выплаты, справки нужны в оригинале. - Справка о признании гражданина безработным

Выдается она государственной службой занятости населения и нужна в оригинале. Данную справку нужно брать, если вы состоите на учёте в службе занятости населения и не работаете.

- Документы на право собственности имуществом

К таких документам относятся: - свидетельство о государственной регистрации права собственности на недвижимое имущество

- паспорт технического средства – ПТС и свидетельство о государственной регистрации транспортного средства.

- Документы о сделках

О сделках гражданина и его законного супруга за последние 3 года. Данные документы необходимо собирать, если сделки совершались в течение трёх лет до даты подачи заявления о признании Вас банкротом, также необходимы в копиях. К ним относятся: - договоры купли-продажи;

- договоры дарения;

- договоры залога.В случае, если утеряны договор купли-продажи квартиры, например, или машины, то можно обратиться в МФЦ в Вашем регионе и попросить предоставить копии документов на недвижимость. А по автомобилю можно обратиться в МРЭО ГИБДД с заявление о предоставлении копии документов. Все бланки заявлений есть в данных гос. органах

- Свидетельство о заключении брака

Если Вы состоите в браке. - Свидетельство о расторжении брака

Оно необходимо если брак был расторгнут менее 3 лет назад. - Паспорт супруга

Паспорт законного супруга, необходимо предоставить копии всех заполненных страниц. - Брачный договор

Он нужен если, конечно же, он заключался между супругами. - Документы о разделе имущества

Это соглашение или судебный акт о разделе общего имущества супругов. То есть, если вы разводились и в суде вы делили имущество, то необходимо приложить данное решение. Соглашение о разделе, по сути, — тот же брачный договор. Только брачный договор заключается у нотариуса, а соглашение можно заключать и без нотариального удостоверения. - Свидетельство о рождении ребенка

Предоставляется в отношении всех несовершеннолетних детей. - Выписка из ЕГРН

Выписка из Единого Государственного Реестра Недвижимости — копия.

Данную выписку необходимо брать в МФЦ. Взять нужно выписку по тому региону, в котором вы проживаете. Смотрите, очень важно, такие выписки бывают разные, но вам нужна, дословно, «выписка о правах отдельного лица на территории отдельного региона». Отдельный регион – это область, край или иной субъект федерации, на территории которого вы проживаете и прописаны. - Справка о ТС

Это справка о наличии/отсутствии транспортных средств. Справка берётся в МРЭО ГИБДД в Вашем регионе и так же прикладывается в суд. - Квитанция о внесении денег на депозит суда

Квитанция о внесении на депозит суда 25 000 руб., необходима в оригинале. - Квитанция об уплате госпошлины

В арбитражный суд в размере 300 рублей, так же необходима в оригинале. - Выписка из ЕГРИП

ЕГРИП (единого государственного реестра индивидуальных предпринимателей), выдается она в Межрайонной инспекции ФНС. Бланк вы так же найдёте непосредственно в инспекции.

Её необходимо взять НЕ РАНЕЕ ЧЕМ ЗА 5 ДНЕЙ ДО ОБРАЩЕНИЯ В СУД – нужен оригинал.

Везде где не написан оригинал — скорей всего подойдет копия, но иногда и заверенная копия, а могут попросить оригинал, тут все не точно.

Остальные документы из того списка, согласно закону, не имеют, так называемого, «срока годности», но лучше Вам брать их не ранее чем за 1 месяц до подачи иска в суд.

Данный список документов, о которых я Вам рассказал, прикреплен ниже👇.

Список документов для банкротства 📑

Выбор арбитражного управляющего

На всякий случай в рамках данной статьи договоримся:

👨💼 арбитражный управляющий = финансовый управляющий = конкурсный управляющий.

Это связано с тем, что закон О банкротстве изначально был для юридических лиц, и лишь в 2015 там появилась часть про ИП и физических лиц. Поэтому некоторые общие положения, наименования и порядки перетекли оттуда с поправкой на банкротство конкретного гражданина, а не организации.

Финансовый управляющий — это арбитражный управляющий, утверждённый арбитражным судом для участия в деле о банкротстве гражданина.

Финансовый управляющий является лицом, необходимым для проведения процедуры банкротства гражданина. Его назначает и снимает непосредственно Арбитражный суд, в котором рассматривается Ваше дело.

В его обязанности входит

- финансовый анализ должника 🔎

- выявление и реализация имущества для формирования конкурсной массы 🧮

- проведение собрания для погашения требований кредиторов.👥

Без финансового управляющего проведение банкротства гражданина невозможно.

При выборе арбитражного управляющего, а не целой Саморегулируемой Организации арбитражных управляющих, как пишут некоторые, важно понимать, что именно конкретный арбитражник будет вести ваще банкротство. И все желания:

- обанкротиться своими руками

- банкротство физ лица самостоятельно

- инструкции по самостоятельному банкротству

Заканчиваются именно в этой части заявления на банкротство. Потому что в заявлении надо указать ФИО арбитражника с его СРО. И если вы не договаривались с ним об этом, то он (она) ничего делать не будут.

Все арбитражные управляющие состоят в СамоРегулируемой Организации, они обязаны там состоять и вносят туда деньги на покрытие «своих косяков и косяков коллег по опасному бизнесу». В том числе если он что-то там наарбитражит совсем не то, то он еще и застрахован от ущерба, который он может нанести в результате своей деятельности. Поэтому указывать СРО в заявлении обязательно.

Ни один здравомыслящий арбитражник не будет Вас банкротить просто так, потому что у него нет такой обязанности. Им тоже прилетает по первое число если они сделают что-то незаконное. Лучше всего иметь хорошего арбитражника дистанционно или арбитражного управляющего с небольшим количеством дел, но конкретно в своем регионе, чтобы иметь возможность встретиться лично. Если вы уже присмотрели себе кого-то, то проверить его легче всего по фамилии на kad.arbitr.ru

- Цифра — сколько процедур он ведет и сколько завершено (судебный акт о завершении) является отличным критерием.

- Помимо этого можно зайти на сайт СРО и посмотреть нет ли на него жалоб. Жалобы плохой признак.Более того, это у должника обязанность оплатить его услуги по закону. Но в законе сказано только про 25 000 рублей, которые вы заносите на специальный счет и которые он заберет только тогда, когда дело будет доведено до конца!

- Но есть еще дополнительные действия и расходы, которых много. И сами вы их вряд ли сделаете, не говоря уже о соблюдении кучи сроков, за каждым из которых надо следить. Ну давайте по-порядку, это будет в части статьи стоимость банкротства ниже.

Пока представим, что Вы нашли денег и согласного арбитражника вести дело до конца.

Написание заявления о банкротстве в суд

📄 Скачать заявление о банкротстве физического лица в суд вы можете по ссылке ниже 👇.

Скачать Заявление о банкротстве

Поясним из каких частей оно состоит.

Описательная часть.

Здесь максимально близким к русскому юридическому языку описываете обстоятельства, которые привели Вас к ситуации, когда вы не можете выплатить долги. Сюда даже пишите

- сведения о счетах

- сведения о кредиторах

- сумму вашего долга

- информацию о том где работаете

- состоите ли вы в браке

- имеются ли дети

- и другие существенные для Вас обстоятельства

Мотивировочная часть.

Здесь идут все ссылки на все нормативно-правовые акты, статьи законов, формальные признаки того, что вы уже не можете платить по долгам и можете быть признаны банкротом.

Просительная часть.

Это те требования к суду, которые вы хотите чтобы суд удовлетворил. Обычно это «прошу признать меня банкротом» и т.д.

Приложения.

В соответствии с старой юридической мудростью, все ваши слова должны быть подкреплены документами, которые указаны в качестве приложения к заявлению. Если само заявление всегда оригинал, то документы — всегда копии. Причем копии, заверенные должником. Это значит с каждого надо снять копию, поставить печать копия верна и расписаться + фамилия и инициалы. Если приложенных документов много, то нужно их сшить вместе и после сзади наклеить бумажку«Прошито и пронумеровано, такое-то количество листов, подпись и расшифровка подписи».

Подача заявления.

3 варианта подачи

- Лично 💁♂️. Заявление подается в приемную суда, где приемная можно узнать на посту охраны арбитражного суда вашего города. Сделайте дополнительную копию заявления для отметки (на копии) о принятии заявления. После ждем назначение судебного заседания по делу.

- Почтой 📩. Желательно распечатать копии искового заявления в количестве равном количеству ваших кредиторов. 5 кредиторов = 5 копий. Без приложений, только заявление. Перед отправкой в суд, нужно отправить каждому кредитору копию заявления заказным письмом, забрать чек. Это важной как доказательство в суде. Чеки, которые вы получите на почте, свидетельствующие об отправке, необходимо вложить в конверт с заявлением и приложениями которые вы отправляете в суд.

- Онлайн 📤. Этот вариант пока не рассматриваем.

Стоимость банкротства физического лица

- Государственная пошлина за рассмотрение дела в суде.

До первого января 2017 г. величина госпошлины за банкротство гражданина составляла 6000 рублей. После указанной даты она была уменьшена в 20 раз, и на сегодняшний день она составляет 300 рублей.Для того, чтобы оплатить её, необходимо зайти на сайт арбитражного суда, который будет рассматривать Ваше дело, найти вкладку «реквизиты для уплаты государственной пошлины», распечатать их и оплатить.Оплатить можно через Сбербанк, в отделении, либо, если у Вас не заблокированы карты, с помощью сбербанк-онлайн.Обязательно, при оплате в отделении банка, возьмите или выпишите свой ИНН, так как сотрудники банка его требуют. Комиссия за оплату пошлины не взимается. - Оплата услуг финансового управляющего.

Ранее, до первого января 2017 г. стоимость услуг составляла 10 000 рублей, потом её повысили до 25 000 рублей.

Так же, как и в случае с государственной пошлиной, реквизиты для оплаты можно найти на сайте Арбитражного суда, в котором у Вас будет рассматриваться дело.

Нужно найти вкладку «внесение денежных средств на депозит суда», так как эти деньги вносятся именно на депозит суда, а в дальнейшем оплачиваются финансовому управляющему.

В назначении платежа нужно указать «Оплата услуг финансового управляющего за ведение процедуры банкротства» и вашу фамилию, имя и отчество. При оплате, Сбербанк взимает комиссию 750 рублей, прошу это учесть. - Оплата публикации в газете «Коммерсант». Стоимость публикации варьируется от 5000 до 10 000 рублей. Зависит это от количества символов в объявлении. Как правило, чем меньше у Вас название населенного пункта в котором вы родились или проживаете, тем меньше стоимость объявления. Данная публикация обязательна при введении какой-либо процедуры, то есть, публикуется один раз, если в отношении Вас введена одна процедура и два раза, если введены две процедуры.

- Публикация в ЕФРСБ, то есть в едином федеральном реестр сведений о банкротстве. Здесь, так же, публикуются сведения о введении процедуры банкротства, а также иные сведения, например, о собрании кредиторов, о включении требований кредитора в реестр кредиторов о продаже имущества и так далее. В связи с тем, что вначале процедуры непонятно, сколько именно публикаций необходимо сделать в банкротстве, поэтому стоимость данных публикаций так же варьируется и составляет от 1500 рублей. В нашей практике, как правило, расходы по данной статье не превышают 3000 рублей.

- Отправка почтовых отправлений. В данном случае отправка почтовых отправлений составляет примерно 1500 рублей. Так как достаточно много запросов направляется финансовым управляющим.

- Расходы на продажу имущества. Она так же варьируется в связи с тем, что разные площадки берут разную стоимость за опубликования сведений о торгах и, также, стоимость зависит от количества имущества, которое необходимо продавать. И в среднем стоимость расходов составляет 10-15 тысяч рублей.

- Также хотелось бы отметить, что мы советуем сразу при подаче иска внести на депозитный счет суда 15 000 на расходы, поскольку в разных регионах бывает так, что судьи требуют внесение данных денежных средств в качестве обеспечения того, что расходы по процедуре будут погашены.

Итак, подводя итог сказанному, минимальная стоимость банкротства составит около 40 000 рублей.💸

НО! Сами Вы её провести не сможете без Арбитражного управляющего, а он не готов будет работать за минималку, потому что там вагон и маленькая тележка обязательных действий + ответственность + время представительства в суде.

Если у будущего банкрота вдруг нет денег на дальнейшую оплату процедуры, то она останавливается.⛔

За 2 квартала 2018 года в 2140 делах о банкротстве физических лиц было прекращено судопроизводство, из низ 496 по причине невозможности возмещения денежных средств на оплату судебных расходов.

По данным Судебного департамента при Верховном суде (ВС) РФ

Реальная стоимость банкротства для физ.лица

На деле за счет

- количества публикаций

- количества реализованного имущества

- количества кредиторов

- количества собраний кредиторов

- количества суммы задолженности

- количества почтовых отправлений

- количество дней представительства в суде

- количества юристов контролирующих сроки и процесс банкротства, которые помогают арбитражному управляющему

Сумма оказывается в районе 100 000 — 150 000 тысяч рублей. Иногда даже больше.💰

И длиться может целый год.

Ответственность при банкротстве физических лиц

В соответствии со статьей 197 УК РФ «Фиктивное банкротство» — это чревато административной или уголовной ответственностью ⚖

Уголовная и административная отвественность при банкротве физических лиц

Более подробно можно ознакомиться в статье 197 УК РФ «Фиктивное банкротство»

Фиктивное банкротство, то есть заведомо ложное публичное объявление руководителем или учредителем (участником) юридического лица о несостоятельности данного юридического лица, а равно гражданином, в том числе индивидуальным предпринимателем, о своей несостоятельности, если это деяние причинило крупный ущерб.

Крупный ущерб в статье 197 УК составляет 1 500 000 рублей (один миллион пятьсот тысяч рублей) в видереального ущерба

упущенной выгоды

Наказывается

- штрафом в размере от ста тысяч до трехсот тысяч рублей (140 000 — 300 000 р.) или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо

- принудительными работами на срок до 5 лет, либо

- лишением свободы на срок до 6 лет со штрафом в размере до восьмидесяти тысяч рублей (80 000 руб.) или в размере заработной платы или иного дохода осужденного за период до 6 месяцев либо без такового.

Если крупного ущерба нет, то только административная ответственность (ч. 1 ст. 14.12 КоАП РФ).

…влечет наложение административного штрафа награждан в размере от одной тысячи до трех тысяч рублей (1000 — 3000 руб);

на должностных лиц — от пяти тысяч до десяти тысяч рублей (5000 — 1000 руб.)…

Для тех кто в танке, та основная сумма долга которую брали — это реальный ущерб банку. Они дали Вам денег и вы их не вернули. А вот проценты, которые они должны были получить в будущем от суммы основного долга — это упущенная выгода.

Как вы помните изначально закон писался под юридических лиц и там были коэффициенты финансовой деятельности должника. Они применялись к бухгалтерской отчетности юридического лица. Которую они обязаны вести по закону. А вот физические лица в РФ не обременены ведение бухгалтерской отчетности, поэтому коэффициенты применить нельзя.

Короче. Критериев нет, четкой ответственности, как бы тоже нет. Но не стоит расслабляться, здравый смысл никто не отменял и скидывать все имущество за месяц до подачи заявления не стоит, ведь в таком случае Вас всё-таки могут подтянуть по признакам уголовного преступления. Давайте разберемся почему.

Оспаривание сделок

В продолжении ответственности, но уже не уголовной стоит вспомнить о таких хитроумных гражданах, которые добросовестно набирают кредиты и изначально не собираются банкротиться (как в случай с фиктивным банкротством, где умысел был изначально).

Но из-за различных обстоятельств, в какой-то момент понимают, что выплатить кредит они не смогут. И с целью защиты своего имущества и сбережений от раздербанивания кредиторами начинает «скидывать» свои «активы».

Проще говоря начинает продавать знакомым (и не очень) людям свои квартиры, машины, участки, технику и т.д. Все, что на бумаге принадлежит должнику и может быть продано, для покрытия долга. Конкретно в законе о банкротстве это 2 варианта + 1 общий:

- подозрительные сделки;

- сделки с предпочтением 1 кредитору перед прочими;

- общие основания оспаривания.

Подозрительные сделки

Подозрительная сделка – это сделка, совершённая должником в течение 1 года до принятия заявления о признании банкротом или уже после принятия указанного заявления.

Вообщем это такие ситуации когда продают сильно ниже цены по рынку.

Например решили «продать» другу машину за 200 000 рублей по договору, в то время, когда такая машина стоит все 600 тысяч рублей по рыночным ценам (читай посмотрели на авито, авто ру и т.д.). Такая сделка привлечет внимание суда как подозрительная, потому что сделка и так ухудшает ваше и без того плохое положение. То есть вы это сделали специально, а не для того чтобы продать её выгодно или хотя бы обычно.

Суд признает такую сделку недействительной. А теперь представим, что в этом примере не друг, а просто человек, который повёлся на низкую стоимость хорошего автомобиля и купил. Официально по этой цене. У него суд отнимет эту машину, а те деньги, что он передал будущему банкроту будут учтены в общих требованиях наравне с долгами банкам, МФО и т.д. И будет он далеко не первый в этом списке, короче вряд ли он их вообще увидит теперь.

Вывод напрашивается сам собой. Даже если вы не банкротитесь и видите классное предложение от физика и честно хотите купить за ту цену что он предлагает, то Вас по закону могут отнять эту покупку (читай деньги) и вы не сможете сделать ни-че-го.

Сделка с предпочтением 1 кредитору

ст. 61.3 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)»

Сделка с предпочтением — это сделка совершенная должником с тем кому он должен таким образом, что теперь если будут делить имущество должника, то именно этому кредитору первым уйдет оплата долга, а не в общем порядке сроков появления долгов.

Это не юридическое определение, а скорей описание для понимания.

Так например помимо 1 000 000 кредитных рублей в банке, вы взяли у хорошего друга еще 200 000 в долг без залога. Друг-то хороший, вошел в положение и залог не удобно просить. А когда дошло дело до банкротства и так или иначе с частью имущества придется попрощаться, то хотелось бы из этой суммы сначала отдать другу, а не банку. Ведь он хороший.

И тут возникает гениальный ход конем, заключить с ним еще одну сделку, по которой теперь идет в залог машина. И теперь в соответствии с гражданским кодексом у него приоритет перед другими должниками, ему должны за долги передать машину, на что должник тут же соглашается (это называет отступные, то есть отдает машину и больше не должен). Если вы не уверены в том, предпочтение это одному кредитору или нет, то вот 4 условия:

- Сделка направлена на покрытие долга перед 1 кредитором

- Сделка привела или в будущем может привести к изменению очередности выплаты долгов

- Сделка привела (или может) к выплате долга тем кредиторам, по которым долг еще не пора отдавать, но уже есть те, кому уже просрочены долги

- Сделка которая может дать большее предпочтение 1 кредитору по долгу, чем если бы все было в порядке установленным ФЗ «О банкротстве»

Любые такие сделки могут быть признаны судом недействительными за 1 месяц (а иногда до 6 мес) до подачи заявления и далее после подачи заявления о банкротстве.

В целом это все имущество и деньги, которые должник решил резко отдать в счёт долга одному, хотя уже давно и больше должен другим кредиторам. Суд может оспорить не только сделки, но и любые другие действия:

- Заявление о зачете

- Соглашение о новации

- Предоставление отступного

- Налоги, сборы, пошлины

(!)Важно понимать, когда идти подавать на банкротство иначе вы можете этим действием испортить жизнь не только себе, но и другим людям. Если вы совершали какие-то действия с деньгами или подписывали что-то и вы точно не уверены как это может повлиять, то лучше спросите на бесплатной консультации у юриста.

Юристам тоже это важно, они не хотят брать на процедуру банкрота, который направо и налево разбрасывается деньгами или соглашается на аферы, когда уже всем должен по уши. Для юристов это удар по деловой репутации компании, к ним никто не придет, если они будут брать деньги за услуги с должника и НЕ списывать ему долги.

Общие основания оспаривания сделки

В отличие от 2 выше рассмотренных оспариваемых сделок, где рассматриваются сделки дальностью максимум до 6 месяцев перед подачей заявления, общие основания предполагают анализ сделок за 3 (Три! Карл) года.

Это не из закона по банкротству, а из общего положения ГК (ссылка) вот перечень:

- незаконная сделка, то есть сделка, нарушающая положения нормативно-правовых актов;

- сделка, противоречащая основам правопорядка или нравственности;

- мнимая или притворная сделка;

- сделки с недееспособным лицом, ограниченно дееспособным лицом, несовершеннолетним или малолетним, а также лицом, не способным понимать свои действия или руководить ими;

- сделка с нарушением установленного порядка ее согласования;

- сделка, совершённая под влиянием заблуждения, обмана, угрозы, насилия, неблагоприятных и тому подобных обстоятельств.

Пояснять каждое из этих вариантов даже не собираюсь, как минимум потому, что установить и доказать все 3 варианта оспаривания сделок сложно и трудно для обычного юриста. Поэтому для Вас есть хорошая новость.

Судебная практика пока складывается таким образом, что при невозможности доказать что-то по делу о банкротстве, в основу решения суда лягут пояснения самого должника. Но от региона к региону это может меняться, потому что закон 1, а решения у разных судей, могут быть разные по одному и тому же вопросу. И старая юридическая мудрость тут пока не работает.

Без бумажки ты какашка 💩, а с бумажкой человек.

Юридическая мудрость, гласящая, что любой факт или его опровержение должен быть подкреплен документально.

То есть в идеале уже лучше знать какой судья и как банкротит физиков, чтобы не попасть на дополнительные расходы по представительству в суде. Во всех вариантах нужны просто юристы, которые уже это делали в вашем регионе (ну или много делали в другом) и знают какое решение примет судья на основе представленных документов. Иначе шансов 0.

Обобщая блок оспаривания сделок в части подачи заявления на банкротство стоит заменить, что должнику уже за несколько месяцев (а может и лет) стоит вести себя так, как будто он уже проходит эту процедуру. А наличие заявление в суде запускает процесс, который охватывает временные рамки до 3-х лет ранее подачи заявления.

Как вести себя в суде будущему банкроту

На случай, если Вы захотите принять участие в заседании или Вам придется принять там участие, вот некоторые рекомендации. 🤐

В судебном заседании, после того, как судья войдёт в зал заседания, Вам необходимо встать. После этого судья проверяет явку лиц в судебном заседании, ознакомит Вас с правами и открывает судебное заседание. В рамках судебного заседания вы обязаны давать пояснения суду так же стоя и только после того, как судья разрешит Вам пояснить те или иные моменты в Вашем деле.

Судья в процессе банкротства, как правило, будет задавать Вам ряд вопросов, чтобы прояснить ту или иную ситуацию.

- Во-первых, как правило, судья уточняет у должника, на что пошли денежные средства. Часто должники залезают в кредиты по причинам того, что кому-то срочно понадобились деньги на лечение, не хватало на машину или квартиру и так далее. Если у Вас та же ситуация, то можно так и ответить на данный вопрос.

Если же у Вас нет четких позиций, куда вы потратили деньги, то, как правило, все отвечают, что деньги пошли на личные нужны. В данном случае если у Вас есть дети то, что-то пошло на детей, что-то потратили на себя, помогли родителям что-то приобрести и так далее. В данном случае так и нужно отвечать. - Во-вторых, судья может спросить почему он должен ввести процедуру реализации имущества (если в заявлении о признании банкротом вы это указывали).

В данном случае необходимо пояснить, что Ваш доход не позволяет полностью погасить задолженность, которая у Вас имеется в течении 36 месяцев.

Так как процедура реструктуризации долгов и план реструктуризации вводится в случае если должник имеет возможность погасить задолженность в течении 36 месяцев, то под данную процедуру вы не подходите.

Более того, если у Вас имеется имущество, то вам надо пояснить то, что у Вас имеется имущество, и кредиторы могут частично получить деньги после продажи данного имущества в более короткие сроки. - В-третьих это другие мелкие вопросы, которые зависят от вашего положения дел. Но, в любом случае, всё сводится к тому, что вы набрали займов или кредитов, объективно рассчитывая на то, что вы СМОЖЕТЕ их гасить. НО в виду жизненных обстоятельств у Вас этого не получилось. Вы, разумеется, предпринимали все возможные способы, чтоб решить проблему с кредиторами, НО компромисса найти так и не удалось.Данный вывод должен лечь в основу Ваших ответов на иные вопросы судьи.

Права.

У Вас имеется право

- знакомиться с материалами дела

- делать выписки из них, снимать копии;

- заявлять отводы;

- представлять доказательства и знакомиться с доказательствами, представленными другими лицами, участвующими в деле, до начала судебного разбирательства;

- участвовать в исследовании доказательств;

- задавать вопросы другим участникам арбитражного процесса, заявлять ходатайства, делать заявления, давать объяснения арбитражному суду, приводить свои доводы по всем возникающим в ходе рассмотрения дела вопросам;

- знакомиться с ходатайствами, заявленными другими лицами, возражать против ходатайств, доводов других лиц, участвующих в деле;

- знать о жалобах, поданных другими лицами, участвующими в деле, знать о принятых по данному делу судебных актах и получать судебные акты, а так же обжаловать их.

Лица, участвующие в деле, должны добросовестно пользоваться всеми принадлежащими им процессуальными правами. Иными словами, нельзя злоупотреблять ими, так как это ведёт к различного рода санкциям которые предусмотрены законодательством.

В целом, всё, что вы обязаны сделать в ходе судебного заседания будет изложено в определении суда о назначении судебного заседания. В нём будет указано, что Вам дополнительно необходимо предоставить в суд. И в рамках самого судебного заседания вы так же будете давать пояснения, которые касаются тех документов, которые вы будете передавать судье.

Взаимодействие с финансовым управляющим

Итак, после введения процедуры банкротства, финансовый управляющий начинает совершать действия, которые он обязан совершить в процедуре.

В связи с этим, Вам необходимо обращаться к финансовому управляющему, с целью получить информацию о ходе процедуры, а так же иную информацию 🤝.

Чтобы запросить информацию у арбитражного управляющего, Вам необходимо сделать ему запрос. Данный запрос можно следующими способами

- Электронной почтой 📧

Запрос финансовому управляющему по электронной почте необходимо сделать в следующем порядке.Скачать пример запроса.Его можно распечатать, заполнить и направить управляющему. Направлять нужно заполненный запрос, который будет прикреплен к Вашему письму в качестве приложения. В дальнейшем финансовый управляющий обязан ответить на данный запрос и представить информацию тем способом, который вы указали в данном запросе. В качестве подтверждения отправки запроса вы можете сделать принтскрин экрана с открытым письмом, которое вы отправили.Что касается ответа, то лучше просить предоставить информацию на электронную почту, так как это является быстрым способом обмена информацией. - Почтой России 📬

Для того, чтобы сделать запрос почтой России, Вам так же нужно будет заполнить бланк и отправить его заказным письмом с уведомлением, которое вернется Вам после получения документов финансовым управляющим. И, данное уведомление будет являться подтверждением получения запроса. - По телефону ☎

По телефону можно уточнять общую информацию, которую Вам не нужно будет подтверждать в будущем, например, в случае написания жалобы ✍ на управляющего.

В случае, если финансовый управляющий не отвечает или срок ответа затянулся, Вы можете зайти на сайт http://kad.arbitr.ru/ и там так же ознакомиться с информацией.

Более того, всю информацию, которая касается

- кредиторов

- продажи имущества

- собраний

Управляющий публикует на сайте «Единого федерального реестр сведений о банкротстве». На данном сервисе имеется также вся информацию по делу, которую вы не сможете найти в картотеке арбитражных дел (кад арбитр).

Также, кредиторы обязаны заявлять требования о включении в реестр кредиторов. Иными словами, они пишут заявление в суд и указывают какую сумму вы им должны и на каком основании. Вы, как должник, имеете право заявлять возражение на требование кредиторов.

Скачать бланк возражения

Вы можете скачать его заполнить и направить в суд.

Возражения пишутся, например, в случае, если кредитор пропустил трехлетний срок исковой давности, так как данный срок применяется и при банкротстве. В связи с этим в своем возражении вы указываете на пропуск срока, и суд отказывает Вашему кредитору.

Как надавить на управляющего

Больше всего финансовый управляющий боится правильно мотивированной жалобы 🙁 на его действия или бездействие. Это связано с тем, что при удовлетворении жалобы

- на управляющего налагается штраф в размере 25 000 рублей 😢

- при повторных нарушениях за год — двойной штраф 😭

- а при третьем – его исключают из банкротства на определенный срок😱.

Это не позволит ему в дальнейшем вести процедуры.

Также, так как его вознаграждение составляет всего лишь 25 000 рублей за всю процедуру, большинству управляющих не очень хочется получить штраф на такую же сумму, а иногда и более.

Что касается примера жалобы, то если вы не получаете деньги на прожиточный минимум можно написать жалобу на бездействие управляющего в суд, после чего, он 100% её удовлетворит начнет их Вам выдавать.

Вообще, лучше и быстрее стараться решить вопрос без суда, непосредственно напрямую с управляющим.

Всё-таки, деньги в процедуре являются главной проблемой при банкротстве. Вы обязательно должны после введения процедуры уточнить у своего управляющего, когда и в каком размере вы будет получать деньги. После этого уже можно делать выводы о том, есть ли необходимость обжаловать его действия или нет.

Также не забывайте, что в случае подачи жалобы, отношения с финансовым управляющим могут быть испорчены, что повлияет на процедуру. Примите это к сведению, если всё-таки решаете ее написать.

Пример жалобы на действия управляющего прикреплен Можете скачать ниже.

Скачать жалобу.

Скачивайте её, заполняйте и отправляйте в суд, если ваши права нарушают.

Последствия банкротства должника, о которых молчат

Сразу говорю- молчат не обо всех, а скорей говорят о самых распространенных, но но мало кто говорит 🙊 о тех последствиях, с которыми должник столкнется УЖЕ в процессе банкротства

- Большинство банков, с момента введения процедуры, блокируют карты и счета банкротов. Вы не имеет право более распоряжаться своими деньгами. Теперь Вы это делаете только через своего Арбитражного управляющего.

- Вы перестаете получать социальные выплаты и пособия, но это не по закону, а просто потому, что Финансовый управляющий не знает назначение денег.

Надо доказывать Арбитражнику, что это за деньги, чтобы их не взяли в счет долгов.

Если уже забрали деньги со счета — Написать в суд ходатайство об исключении имущества из конкурсной массы указанных денег. Все доказательства происхождения берутся в гос. органах, которые Вам их начисляют. - С момента начала процедуры вы больше не можете проводить сделки по купле-продаже имущества, передаче имущества в залог, выдавать поручительства.

- Ограничение на выезд за пределы РФ (по усмотрению суда).

- Гражданин обязан передать финансовому управляющему все банковские карты.

Из плюсов стоит отметить, что после введения процедуры банкротства, все исполнительные производства приостанавливаются. Также пристав обязан отозвать постановления, которые он отправлял Вам на работу и/или в пенсионный фонд, если вы получаете пенсию.

То есть часть средств по долгам перестают списывать.

Пока длиться процедура 6-8 месяцев (иногда до 12), по закону Вы имеете право получать до 50 000 рублей в месяц через Арбитражного управляющего

Следущий список после вступления в силу решения суда 🔨.

- В течение 5 лет с даты завершения процедуры банкротства Вы обязаны говорить о факте своего банкротства, если захотите снова взять кредит или займ.

- В течение 5 лет вы не можете опять подать заявление на банкротство. Если всё-таки возбудят дело о банкротстве по заявлению Вашего кредитора в течение этих пяти лет, то правила о списании долга не применяются.

- В течение 3 лет после завершения процедуры банкротства Вы не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, то есть быть генеральным директором, главным бухгалтером и тому подобное, то есть занимать должность в которой у Вас есть в подчинении люди.

Какие долги нельзя списать по банкротству. Полный список

- деньги, выплачиваемые в возмещение вреда, причиненного здоровью; (побили кого-то и суд назначил компенсацию вреда здоровья пострадавшему)

- деньги, выплачиваемые в возмещение вреда в связи со смертью кормильца; (аналогично вышеприведенному примеру, но связано с возмещение вреда тем, кому человек был кормильцем)

- деньги, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц; (все то же самое, но тут еще и при служебных обязанностях)

- компенсации пострадавшим в результате катастроф; (вряд ли это относится к большинству должников)

- компенсации в связи с уходом за нетрудоспособными гражданами;

- ежемесячные / ежегодные выплаты отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

- алименты, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- выплаты, связанные с законодательством РФ о труде:

а именно в связи - со служебной командировкой

- с переводом

- приемом или направлением на работу в другую местность

- с изнашиванием инструмента, принадлежащего работнику

- с рождением ребенка, со смертью родных, с регистрацией брака; (для организаций)

- страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

- пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

- выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

Что заберут у банкрота, а что нет

- жилое помещение или его части 🏢, к примеру комната в квартире, если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание

- земельные участки ⛳, на которых расположены жилые помещения, которые являются единственным пригодным для постоянного проживания, за исключением имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- предметы обычной домашней обстановки и обихода 🍽, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши 💎;

К таким предметам может быть отнесено минимально необходимое имущество, требующееся должнику-гражданину и членам его семьи для обеспечения реальной возможности удовлетворения повседневных бытовых потребностей в питании, отдыхе, лечении, гигиене. При этом антикварные вещи, вещи, представляющие художественную, историческую или иную культурную ценность, независимо от их целевого назначения к указанным предметам относиться не могут. - имущество, необходимое для профессиональных занятий гражданина-должника 🚜, за исключением предметов, стоимость которых превышает 100 установленных федеральным законом минимальных размеров оплаты труда (100 МРОТ) Минимальный размер оплаты труда составляет 11.163 рубля на 01.05.2018 г.

- используемые для целей, не связанных с осуществлением предпринимательской деятельности 🐣, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

- семена, необходимые для очередного посева 🌽;

- продукты питания 🥩 и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

(Прожиточный минимум зависит от региона и устанавливается местными органами власти) - топливо,🔥 необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

- средства транспорта 🚕 и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

А теперь по-проще

- Квартира в ипотеке? - заберут, даже если последнее жилье

- Машина в кредите? - заберут

- Машина в собственности - скорей всего заберут

- Дача, земельные участки? - заберут

- Нежилые помещения? - скорей всего заберут

- Деньги на счетах в банках? - заберут

Нет ничего этого? Тогда можете смело банкротиться. Юридическая фирма как раз проводит бесплатный анализ имущества и сделок должника, чтобы потом для него не было сюрпризом, что он остался только с 50 000 рублей в месяц или меньше.

Как не потерять имущество (или деньги) банкроту

Вариант №1 — исключить из конкурсной массы.

Давайте рассмотрим что и как можно исключить, не только имущество, но и деньги 📝.

- Исключить прожиточный минимум 💵

Согласно статье 101 Федерального закона «Об исполнительном производстве», Вы имеете право на получение прожиточного минимума на Вас и Ваших детей, либо иных лиц, которые находятся на вашем иждивении.

В связи с этим, финансовый управляющий обязан выделять Вам данные денежные средства. Прожиточный минимум в среднем по России составляет 10 000 рублей на взрослых, 9 500 рублей на детей и примерно так же на пенсионеров.

В зависимости от региона и практики, которая сложилась у финансового управляющего, данные денежные средства могут выдаваться финансовым управляющим сразу после введения процедуры, без обращения в суд.

В некоторых регионах, всё же, необходимо обратиться в суд для их исключения. Данную информацию Вам необходимо уточнить у вашего управляющего. - Исключить денежные средства на медицинские препараты 💊

Это обусловлено тем, что в случае, если данные деньги не получать, то здоровье должника ухудшиться. Этот аргумент является самым главным при написании ходатайства в суд. Данные деньги подлежат выплате только после вынесения определения суда об исключении их из конкурсной массы - Исключить аренду квартиры/комнаты 🏠

Необходимо представить в суд договор аренды квартиры или комнаты. Также для исключения данных денег у Вас не должно быть в собственности помещения, в котором вы могли бы проживать. Вы, так же, можете их получить только на основании определения суда об удовлетворении вашего ходатайства - Исключить автомобиль 🚘

Во-первых, если автомобиль достаточно старый, то его можно исключить как имущество стоимостью ниже 10 000 рублей, написав об этом ходатайство в суд. Также для оценки данной машины вы можете воспользоваться сервисами авито или авто ру и приложить к ходатайству принтскрины экранов.Во-вторых, Ваш автомобиль можно исключить из конкурсной массы, если вам он необходим для получения прибыли.

Например, вы работаете в такси и ваш авто является единственным источником дохода, так как в такси работать без машины невозможно. Если его будут продавать, вы не сможете больше зарабатывать деньги. Также, в качестве оснований, можно указать и другие, главное чтобы суду было понятно, что без автомобиля вы не сможете прокормить себя и свою семью. В данном случае автомобиль не должен стоить более 100 минимальных размеров оплаты труда.

На первое ноября 2018 года один минимальный размер платы труда составляет 11 163 рубля.

То есть стоимость машины не должна превышать 1 600 000 (один миллион сто шестнадцать тысяч) рублей. - Исключить доли в уставном капитале юр. лица 🗃

Вам необходимо, чтобы общество было нулевым по доходам или вообще с долгами, например по налогам или другим контрагентам. В таком случае сама продажа доли становиться нецелесообразной, так как согласно закону при продаже доли договор должен быть нотариально заверен. Стоимость договора у нотариуса составляет в среднем 15 000 рублей. В связи с чем потребуются дополнительные расходы на продажу и общество вообще станет минусовым. К ходатайству об её исключении Вам нужно приложить бухгалтерский баланс за последний год, в котором будет указано что отсутствуют доходы и, например, имеется задолженность. Также необходимо приложить справку о действительной стоимости доли, в которой будет указано, что её стоимость составляет 0 (ноль)рублей.

Вариант №2, если имущество продается НЕ на торгах.🔓

Итак, как вам уже известно, всё имущество, которое у Вас имеется в собственности, входит в конкурсную массу, иными словами будет продаваться, за исключением некоторого имущества, которое нельзя забрать у должника — это единственная квартира, личные вещи и так далее, мы это обсуждали выше.

Вообще, после того как Ваше имущество будет оценено финансовым управляющим, оно подлежит продаже в процедуре банкротства. Вы можете с помощью третьих лиц выкупить данное имущество. Согласно законодательству о банкротстве, имущество стоимостью до 100 000 рублей может быть продано через авито, и если это автомобиль — то через авито и авто.ру. По практике, и более дорогое имущество продается через указанные площадки, кредиторы, как правило, не возражают.

Что бы выкупить имущество, Вам необходимо ознакомится с порядком его продажи. Его вы можете запросить у финансового управляющего. Далее можно проследить, когда финансовый управляющий выложит объявление о продаже Вашего имущества, например, на авито, после чего, в соответствии с порядком продажи, отправить на электронную почту запрос с указанием фамилии, имени, отчества и копии паспорта с предложением купить данное имущество и с обязательным указанием цены. В данном случае самое главное — всё сделать согласно утвержденному порядку.

Вариант №3, если имущество продается на торгах.🔐

В данном случае для участия в торгах Вам необходимо сделать электронно-цифровую подпись в специальных центрах. После чего подать заявку на участие в торгах по выкупу вашего имущества на той площадке, которая так же была указана в порядке продажи утвержденного судом. По практике, один 1% из 100 захочет выкупить свое имущество на торгах на электронных площадках. Далее смогут подсказать только юристы и не по телефону.

Вариант №4, если имущество продается на и нет денег.🔏

До подачи заявления о банкротстве они заключали договора займа с залогом того имущества, которое будет продаваться (например дача, машина и тому подобное) с тем лицом, с которым они состоят в дружественных связях.

После этого, как правило, на них было подано исковое заявление о взыскании денежных средств и обращение взыскания на предмет залога, например квартиру машину и так далее.

После всего этого должник подавал заявление о банкротстве. Его признавали банкротом. Далее, тот человек, с которым у должника был заключен договор займа с залогом писал заявление в суд с требованием включить его в реестр кредиторов, то есть в тот список, который формируется в банкротстве и по которому потом будут перечисляться деньги.

Потом суд включал его в реестр кредиторов и после чего происходила продажа имущества. Но здесь есть нюанс. Согласно закону о банкротстве, денежные средства, которые финансовый управляющий получил от продажи предмета залога, он передает залоговому кредитору, то есть тому человеку, с которым у него был заключен договор займа с залогом в размере 80%.

То есть, к примеру, финансовый управляющий продал квартиру за 1 миллион рублей из них 800 тысяч пойдут залоговому кредитору и только остальные 20% (то есть 200 тысяч рублей) будут делиться на остальных пропорционально. В связи с этим у лиц, которые состоят в дружественных отношениях с должником, была большая часть денег от продажи имущества.

Вариант №5, если имущество напополам с супругом.👩❤️👨

Действия были следующие. Так как супруг должника имеет право на 50% тех денег, которые будут получены после продаже имущества, то в данном случае, супруг может внести оставшуюся часть денежных средств. Соответственно, имущество продаваться не будет и останется в семье. Для того чтобы так получилось сделать, необходимо до момента, когда финансовый управляющий напишет в суд заявление об утверждении порядка продажи данного имущества согласовать с ним указанный вариант и добиться того, чтобы он включил данное условие в порядок продажи имущества. После того, как суд утвердит данный порядок продажи вы вносите денежные средства на счет и в дальнейшем имущество остается у Вас, то есть в семье.

Есть семья Иван и Людмила. Иван банкротится, в браке ими была куплена машина, стоимость машины составляет 100 000 рублей. После введения процедуры Людмила обращается к финансовому управляющему для того, чтобы он включил в положение о порядке продажи пункт, согласно которому супруга, то есть Людмила, может внести в конкурсную массу 50% от стоимости машины, то есть 50 000 рублей и машина не будет продаваться. После этого финансовый управляющий утвердил данное положение, получил деньги от Людмилы, и машина осталась в семье.

Давайте остановимся на супругах по-подробней. Это важно.

Реализация имущества супруга / супруги при банкротстве

Согласно закону о банкротстве, имущество гражданина, принадлежащее ему на праве общей собственности с супругом или бывшим супругом 💍, подлежит продаже в деле о банкротстве гражданина по общим правилам, которые применяются в деле о банкротстве.

В таких случаях супруг или бывший супруг вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества.

Порядок реализации данного имущества такой же, как и при продаже имущества именно того, кто банкротится. То есть, финансовый управляющий произведет оценку имущества, через суд утвердит порядок продажи и будет его продавать.

Кредитор имеет право на часть средств от реализации общего имущества супругов (бывших супругов), которые соответствуют доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу, настоящему или бывшему. То есть, иными словами, всё, что было нажито Вами в период брака подлежит продаже в ходе процедуры.

Совместно нажитым будет считаться имущество, которое вы купили ПОСЛЕ регистрации брака, независимо на чьё имя оно зарегистрировано и на чьи деньги было куплено, так как все деньги которые вы получаете в качестве заработной платы, в период брака, так же считаются общими.

Не является совместно нажитым имуществом то имущество, которое приобретено ДО брака, либо

- приобретено в период брака, НО по договору дарения 🎁 или было приватизировано одним из супругов

- было получено по наследству.📜

То есть всё имущество, которое было приобретено хоть и в период брака, но по безвозмездной сделке, то есть сделке, которая подразумевает просто получение имущества, а не обмен его на деньги, является личной собственностью супруга.

Для того, чтобы исключить имущество из конкурсной массы которое не является совместно нажитым, достаточно обратиться к финансовому управляющему с подтверждающими документами, которые свидетельствуют, например, о том, что данное имущество было приобретено до момента вступления в брак или получено в дар от третьего лица.

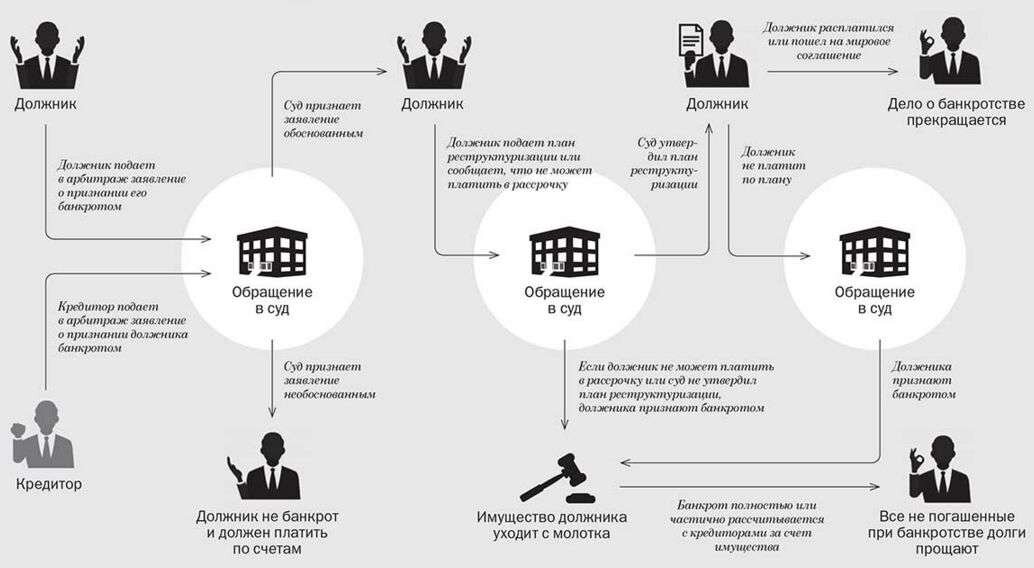

Решения суда по банкротству гражданина

В отношении банкротства граждан на сегодняшний день применяется три процедуры:

- Реструктуризация долгов

- Реализация имущества

- Мировое соглашение

Реструктуризация долгов

Реструктуризация долгов — это процедура, применяемая в деле о банкротстве в целях восстановления возможности оплачивать займы и погашать задолженность перед кредиторами в соответствии с планом реструктуризации долгов. Срок, на который вводится данная процедура, согласно сложившийся практике, составляет от 4 до 6 месяцев.

После введения данной процедуры для должника наступают следующие последствия:

- срок исполнения взятых обязательств считается наступившим (то есть, если вы взяли кредит на 5 лет и оплачивали его всего год, то после принятия Вашего заявления на банкротство банк имеет право требовать с Вас всю сумму, которую вы должны заплатить за 5 лет😉

- все требования кредиторов подаются только в процедуре банкротства, они не могут подавать исковые заявления на взыскание денежных средств в обычный суд, то есть суд общей юрисдикции; (кто не подал, тому не повезло, поэтому их оповещают о подаче заявления)

- исковые заявления, которые предъявлены НЕ в рамках дела о банкротстве гражданина, подлежат после этой даты оставлению судом без рассмотрения;

- прекращается начисление неустоек (штрафов, пЕней) и иных финансовых санкций, а также процентов по всем долгам гражданина;

- снимаются ранее наложенные аресты на имущество гражданина и иные ограничения на распоряжение имуществом гражданина. Аресты на имущество гражданина и иные ограничения могут быть наложены только в процессе по делу о банкротстве гражданина;

- приостанавливается исполнение исполнительных документов по взысканиям с гражданина (за исключением исполнительных документов по требованиям о возмещении вреда, причиненного жизни или здоровью, по делам об истребовании имущества из чужого незаконного владения и так далее.)

Основанием для приостановления исполнения исполнительных документов является определение арбитражного суда, рассматривающего дело о банкротстве гражданина.

Результатом проведения процедуры реструктуризации долгов является утверждения плана реструктуризации либо введения процедуры реализации имущества.

План реструктуризации — это документ, который позволит Вам выплатить ваш долг комфортными для Вас суммами в течение трёх лет.

План реструктуризации подлежит утверждению в случае, если должником погашены требования по текущим обязательствам, задолженность перед кредиторами 1 и 2 очереди, в случае если такая задолженность имеется, а также, если гражданин имеет источник дохода на дату представления плана реструктуризации его долгов.

Помимо этого, план реструктуризации утверждается в случае, если должник не имеет неснятой или непогашенной судимости за совершение умышленного преступления в сфере экономики и до даты принятия заявления о признании его, должника, банкротом истек срок, в течение которого он считается подвергнутым административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство.

Также, план реструктуризации утверждается, если гражданин не признавался банкротом в течение пяти лет, предшествующих представлению плана реструктуризации его долгов и план реструктуризации долгов гражданина в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

Срок реализации плана реструктуризации долгов гражданина не может быть более чем 3 три года.

Реализация имущества должника

Реализации имущества (продают ваше имущество), при которой финансовый управляющий продаст ваше имущество, раздаст всю сумму от продажи всем кредиторам, и после этого вы не будете никому должны. (банкротство)

Срок на который вводится данная процедура составляет 6 месяцев.

После введения данной процедуры законом так же предусмотрены определенные последствия для гражданина, а именно:

- все имущество гражданина, имеющееся после признания гражданина банкротом и выявленное или приобретенное после даты принятия решения о банкротстве, будет продаваться, за исключением имущества которое не может быть продано;

- также, все права в отношении имущества, которое будет продаваться, в том числе на распоряжение им, осуществляются только финансовым управляющим от имени гражданина и не могут осуществляться гражданином лично;

- сделки, совершенные гражданином лично (без участия финансового управляющего) в отношении имущества недействительны.

Требования кредиторов по сделкам гражданина, совершенным им лично (без участия финансового управляющего), не подлежат удовлетворению за счёт денежных средств, которые будут получены после продажи имущества; - снимаются ранее наложенные аресты на имущество гражданина и иные ограничения на распоряжение имуществом гражданина;

- прекращается начисление неустоек (штрафов, пЕней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей;

- задолженность гражданина перед кредитором (кредитной организацией) признается безнадежной задолженностью. (это и есть списание долга)

Финансовый управляющий, в ходе реализации имущества гражданина, от имени гражданина:

- распоряжается средствами гражданина на счетах и во вкладах в кредитных организациях;

- открывает и закрывает счета гражданина в кредитных организациях;

- осуществляет права участника юридического лица, принадлежащие гражданину, в том числе голосует на общем собрании участников;

- ведет в судах дела, касающиеся имущественных прав гражданина, в том числе об истребовании или о передаче имущества гражданина либо, наоборот, в его пользу, о взыскании задолженности третьих лиц перед гражданином. Гражданин также вправе лично участвовать в таких делах.

С даты признания гражданина банкротом:

- Во-первых, регистрация перехода прав гражданина на имущество осуществляется только на основании заявления финансового управляющего. Поданные до этой даты заявления гражданина не подлежат исполнению.

- Во-вторых, исполнение третьими лицами обязательств перед гражданином по передаче ему имущества, в том числе по уплате денежных средств, возможно только в отношении финансового управляющего и запрещается лично должником.

- В третьих, должник не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства.

Данные процедуры, могут быть продлены на срок необходимый финансовому управляющему для совершения действий предусмотренных законодательством о банкротстве. Поэтому четкого срока банкротства нет. Иногда оно может затянуться.

Мировое соглашение при банкротстве

Мировое соглашение – это процедура, которая предусматривает СОГЛАШЕНИЕ (такой документ) между кредиторами и гражданином-банкротом о возможности оплаты долга;

Решение о заключении мирового соглашения со стороны должника-гражданина принимается самим должником. Разногласия между финансовым управляющим, гражданином и кредиторами по вопросу согласования мирового соглашения рассматриваются арбитражным судом.

В случае возобновления производства по делу о банкротстве гражданина, в связи с нарушением условий мирового соглашения, гражданин признается банкротом и в отношении него вводится такая процедура банкротства как реализация имущества гражданина.

Завершение процедуры банкротства

Суд назначает судебное заседание по вопросу завершения процедуры банкротства. Советую Вам присутствовать на данном судебном заседании с целью ответов на вопросы, которые могут возникнуть у судьи в конце процедуры.

Что касается требований к действиям и документам финансового управляющего, которые он должен предоставить в суд, то они следующие:

- По результатам процедуры финансовый управляющий не позднее 5 дней до даты судебного заседания обязан предоставить в суд отчет.

- Вместе с отчетом в суд предоставляется ходатайство о завершении процедуры банкротства.

В отчете содержаться все сведения о ходе процедуры, о том, куда были сделаны запросы управляющим, какие ответы были им получены, какое имущество у Вас было, когда и за какую стоимость оно было продано. Также прикладывается финансовый анализ, заключение о наличии признаков преднамеренного и фиктивного банкротства и заключение о наличии либо отсутствии оснований для оспаривания сделок. В данных документах отражается информация по Вашим сделкам, финансовый управляющий анализирует Ваши действия, Ваш заработок за последние 3 года и описывает это всё в указанных документах.

Далее, в ходе заседания, управляющий устно отчитывается перед судом и устно поддерживает своё ходатайство и просит завершить процедуру банкротства.

Так как в производстве суда очень много дел, то судьи не всегда успевают ознакомиться с отчетом и поэтому у суда могут возникнуть вопросы, допустим, следующего характера

- какое имущество было продано

- за какую стоимость

- на сколько погашен реестр кредиторов и так далее.

В данном случае ответ на данные вопросы должен давать финансовый управляющий и Вам не требуется ничего говорить.

После всего этого суд ещё раз спрашивает мнение сторон по вопросу завершения процедуры банкротства и завершает ее.

Банкротство физических лиц как оформить самому

Если Вы прочитали все выше написанное, то наверно уже поняли, что — никак.

Просто забудьте об этой безумной идее, вот вам 5 логических причин отказаться от этой мысли навсегда

- Вы не сможете обанкротиться без финансового управляющего, он нужен по закону

- Финансовый управляющий не будет банкротить Вас на сумму вознаграждения по законодательству (25 000р)

- Вы не сможете учесть все сроки, которые надо соблюдать и финансовый управляющий иногда тоже не может, ему нужна помощь обычных юристов (помощников финансового управляющего), поэтому он не будет этого делать за 25 тыс. рублей

- Вы не имеете права распоряжаться имуществом и заключать сделки на период банкротства, Вас как бы «отстраняют, потому что вы не можете платить долги», теперь за Вас думает управляющий и суд. Которые работают за деньги.

- Сами вы можете подать только заявление, и то скорей всего ухудшите своё положение неразумным несвоевременным шагом.

Вас должен кто-то банкротить, сами себя Вы не можете обанкротить. Максимум где получиться сэкономить

- можно попросить суд выплатить вознаграждение финансовому из денег после реализации имущества, когда уже введут процедуру

- можно сделать отправление по почте самому и всячески замещать простую не юридическую работу самому

- можно поискать тех, кто берет за юридические услуги по-меньше, но не факт что лучше получится

Как выбрать юридическую компанию по банкротству

Начнем с негатива. Как кидают на услугах по банкротству физических лиц.

- обещают, что спишут долги без банкротства (игра слов, скорей всего имеют ввиду реструктуризацию). Делают все тоже самое, просто снимают страх перед словом «банкротство».

- обещают все сделать за сильно меньшую цену, чем у конкурентов (в том числе в рассрочку), берут деньги максимально долго и максимум, что они делают — это пишу 2 бумаги, чтобы Вам больше не звонили. Дальше говорят, что надо больше денег, цикл повторяется и потом ссылаются на обстоятельства, деньги не возвращают.

- не знают сколько потребуется денег, берут сколько дают, потом что-то не сходиться (скорей всего нет Арбитражного управляющего), конфликт. Расход, деньги ушли и не вернуться.

- специально затягивают процедуру (на сколько это позволяет закон), чтобы взять по-больше денег при услуге в рассрочку и оплате уже месячно до результата.

Вот общие рекомендации по выбору хорошей компании.

- Лучше если они этим занимаются давно, а точней с самого начала (конец 2015 года, кода вышел закон)

- Лучше если это команда юристов, а не 1 арбитражник (хотя и такое может быть, главное чтобы не косячил)

- У фирмы должен быть арбитражник с которым они работают (или наоборот), чтобы они не искали потом, когда вы уже обратились

- Желательно, чтобы арбитражник от фирмы уже имел 10-15 завершенных дел и не имел взысканий

- Для Вас будет лучше, если есть рассрочка на услуги и цена не самая маленькая на рынке этих услуг.

Иначе могут возникнуть неожиданные платежи, а у Вас денег нет. Процедура закончиться на этом или чуть позже этого момента. - Не стоит кидаться на яркую рекламу, которой много. Помните, рекламу оплачивают из кармана клиента

- Сходите в каждую организацию в Вашем городе или обратитесь в хорошую, которая в другом городе (21 век на дворе)

- Читайте отзывы, если есть ссылки связывайтесь напрямую с клиентами, просите контакты клиентов у фирм, чтобы понять как все со стороны банкрота происходит.

Организация которую рекомендую я по этой ссылке. Именно благодаря им вы узнали всю эту информацию.

Пожалуйста, если статья была полезна, то поставьте лайк (палец вверх) на Яндекс.Знатоках здесь и здесь.

Спасибо большое. И удачи.