Налоговики проверят ваши декларации по НДС с помощью обновленной программы. Инспекторы адаптировали ее, чтобы проще вычислять махинации с вычетами. Мошенники в последнее время активизировались и предлагают через соцсети закрыть «разрывы» липовыми счетами-фактурами. Мы сами столкнулись с подобными предложениями и провели собственное расследование.

Мы выяснили, как теперь налоговики видят «купленные» вычеты на экранах своих мониторов. Ниже — результаты нашего расследования и рекомендации, которые помогут вам снять обвинения в схемах. Ведь после всех оптимизаций под подозрение могут попасть даже добросовестные компании.

Как на самом деле проверяют ваши декларации по НДС - как это выглядит на экране инспектора

Как работает схема: наше расследование

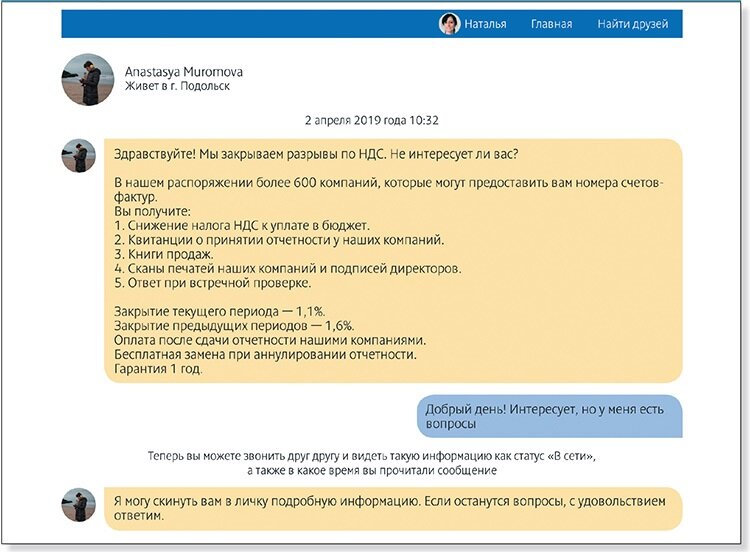

В интернете легко найти десятки, а то и сотни предложений закрыть «разрывы» по НДС. На несколько таких объявлений в соцсетях мы и откликнулись (см. скриншот 1). Во всех нам предложили заполнить заявку, формы которой если и различаются, то незначительно (см. образец 1). От нас требовалось указать наименование и реквизиты своей компании, даты счетов-фактур, общую сумму НДС и налоговую ставку.

Скриншот 1. Чат с исполнителем услуги «Закрыть НДС-“разрыв”»

Образец 1. Формы заявки на покупку вычетов

Отдельных продавцов вычетов даже не заинтересовал вид деятельности нашей компании. Зато почти все посоветовали разбить реализацию на максимальное количество поставщиков, чтобы в одном счете-фактуре фигурировала сумма не более 100 тыс. руб. Забавно, что в одной из заявок мы не смогли вписать ставку 20 процентов. Видимо, ее разработчики еще не в курсе изменений этого года.

А вот с исполнением заявок «оптимизаторы» работают каждый по-своему. В одной конторе нам предоставили целый пакет документов по сделкам и счета-фактуры. Причем мы получили даже полные досье на липовых контрагентов.

С другой заявкой вышло интереснее — нам дали только реквизиты счетов-фактур и сканы печатей и подписей. Подразумевается, что мы сами закажем печати по оттиску и оформим всю первичку за обе стороны. То есть берем на себя сразу уход от налогов, подделку документов и т. п.

Гарантии также весьма сомнительны — при глубине выездной проверки три года нам пообещали, что как минимум год наши «бумажные» партнеры будут сдавать отчетность. При необходимости даже готовы заменить проблемного поставщика и оперативно сдать уточненку. Ну а нам, выходит, придется объясняться перед инспекторами, как так случилось, что не тот поставщик выставил счет-фактуру.

Со слов инспектора

Что будет через год, в одной конторе нам вообще не пояснили, а в другой честно сказали, ничем помочь не смогут. Но заверили, что зачтут наши деньги в счет оплаты по следующему заказу. То есть по факту мы останемся без вычетов, но зато сотрудничество с «оптимизаторами» будет долгосрочным… Вероятно, этот вариант подходит для компаний, которым нужно просто отсрочить уплату налога. К примеру, с такой проблемой часто сталкиваются строительные фирмы.

И, кстати, об оплате — стоимость такого рода услуг сейчас колеблется от 0,9 до 4 процентов от общей суммы с НДС по счету-фактуре. Оплатить можно как «вчерную» — перечислить на карту физлица, так и официально перевести деньги на счет «юрика». Причем во втором случае нам пообещали выписать счет-фактуру с выделенным НДС, чтобы налог и с этих услуг не пропал. В теории все замечательно. Документы по сделке у нас на руках, расхождений в декларациях нет. Формально, то есть на бумаге, условия для вычетов выполняются.

Со слов инспектора

Как инспекторы вычисляют схемы

Система налоговиков направляет автотребования, если не найдет парный счет-фактуру. И если «оптимизатор» зарегистрировал реализацию, то с вычетом проблем быть не должно, по крайней мере по первой декларации. Но это, во-первых, только если липовый контрагент не в черном списке у налоговиков. А во-вторых, в любом случае спокойствие временное — в конечном счете однодневка засветится в системе, поскольку уже через год она прекратит существование.

Даже если камералка пройдет успешно, доначислить налог инспекторы могут по итогам выездной проверки (письмо ФНС от 07.06.2018 № СА-4-7/11051@). Правда, сейчас контролеры стараются не доводить дело до выездной ревизии, чтобы не портить показатели налоговой службы по снижению административной нагрузки на бизнес. Схемы они вычисляют в рамках так называемого предпроверочного анализа. Причем в этом году он стал более глубоким.

Скриншот 3. Программа инспекторов покажет «разрыв» и выдаст предупреждение

Скриншот 4. Дерево связей на экране инспектора

После обновления программа налоговиков находит в декларациях больше изъянов или нестыковок (письмо ФНС от 03.12.2018 № ЕД-4-15-23367@). Кроме того, теперь все компании поделили на риск-группы по типу светофора в зависимости от отрасли, налоговой нагрузки, подозрительных контактов и т. п. (подробности — в статье «Как налоговики теперь ищут НДС-схемы» // РНК, 2019, № 5). «Зеленые» компании — надежные, и к ним претензий нет. «Желтые» — реально ведут деятельность, но время от времени у них что-либо не сходится. «Красные» — с наибольшим риском — у них есть признаки однодневки, транзитной организации и т. п.

Скриншот 5. «Светофор» в программе инспектора

Со слов инспектора

Бывают ситуации, когда у одного и того же плательщика в течение года по разным кварталам соберется весь «светофор». Но такие случаи единичны и, как показывает практика, за красным кружком скрывается именно та фирма-однодневка, на которой обрываются вычеты по НДС»

Ожидается, что вскоре каждая компания в своем личном кабинете на сайте nalog.ru сможет увидеть, к какой группе риска относится

Как только «бумажный» контрагент перестанет отчитываться, платить налоги или подаст заявление на ликвидацию, в системе инспекторов он тут же «покраснеет». Автоматически подсветятся все сделки, которые он проводил за последние три года. И их начинают изучать в контрольно-аналитических отделах инспекций.

Как понять, что попали под подозрение

Проверяющие используют несколько способов, чтобы побудить компанию самостоятельно уточнить свои обязательства по налогам, а попросту говоря, заплатить НДС. Понять, что что-то пошло не так, несложно.

Засыпают информационными письмами и требованиями. Первый признак, что попали под подозрение, — начнете получать странные информационные письма из инспекции. В большинстве случаев их рассылают вне рамок проверок (см. образец 2). В этих письмах вы увидите всю аналитическую работу контролеров — где нестыковки, список всех проблемных контрагентов, величину «разрыва», критерии рисков выездной проверки и т. п.

Образец 2. Информационное письмо (фрагмент)

Налоговики направляют также и требования представить документы или пояснения по конкретным сделкам (ст. 93.1 НК). Причем они не ограничены ни во времени, ни по составу запрашиваемых документов. Не ответите — оштрафуют за непредставление документов или информации.

Информационные письма — это не требование. Вас просто ставят в известность о нестыковках и предлагают оценить риск выездной проверки. А дальше уж как хотите — уточняйте отчеты, представляйте документы и пояснения или ждите выездную проверку. Переписка и обмен документами с контролерами может затянуться на месяцы, что, очевидно, пойдет в ущерб основной коммерческой деятельности компании.

Случается и наоборот — вы еще не сдали декларацию, а у вас уже просят пояснить вычет, который даже не заявили. Это явный сигнал — поставщик с высоким налоговым риском, и сделку с ним проверят с пристрастием.

Блокируют декларации. Если не можете сдать декларацию, она зависла или возвращается по причине непонятных технических ошибок, это также может говорить о том, что у инспекторов к вам есть вопросы. Из-за несданного отчета у покупателей возникнут проблемы с вычетами. А вы не сможете ни продублировать декларацию, ни уточнить в ней сведения — уточненку программа не примет, так как нет исходного отчета.

Со слов инспектора

После нескольких неудачных попыток отправить отчет вы пойдете в инспекцию, чтобы прояснить причину сбоя. В начале года эта проблема носила массовый характер из-за обновления проверочной программы налоговиков. Но когда вас перенаправляют в контрольно-аналитический отдел, причина отказов точно не техническая. Таким образом контролеры вынуждают руководителя фирмы посетить инспекцию.

Директора могут вызвать и под другим предлогом, например на комиссию по финансово-хозяйственной деятельности. Проверяющие захотят убедиться, что он не номинальный, а заодно выяснить, чем фактически занимается компания, как выбираете партнеров, по каким источникам их проверяете и почему остановили свой выбор именно на контрагенте, за которым есть грешки.

Чем рискуют добросовестные компании

Даже если с прямыми поставщиками у вас все гладко и нет никаких «разрывов», от проблем это не страхует. В программе инспекторов выстраивается «дерево связей» до 9—10-го звена. По нему контролеры вычисляют выгодоприобретателя от налоговой схемы. Как правило, это действующая компания с достоверным юрадресом, с работниками, основными средствами и т. п. Логика в том, что с однодневки взять нечего и раз ее привлекли, значит, от этого кто-то выиграл. Вот этот кто-то и должен заплатить налог.

Сейчас инспекторы прослеживают товар от производителя до конечного покупателя. Они увидят в цепочке провал и начнут проверять каждое звено в отдельности. Достаточно, чтобы в программе контролеров высветилась хотя бы одна однодневка (см. врезку). На практике вы можете и не знать, у кого закупается ваш поставщик и уж тем более не скупает ли кто-либо из его партнеров вычеты.

Если инспекторам удастся побудить кого-либо из среднего звена убрать счет-фактуру, проверяющие перейдут на следующее звено с аналогичными претензиями и т. д. Так они выполнят требования статьи 54.1 НК, по которой налогоплательщик отвечает только за первое звено. Прикрыться тем, что за действия своего прямого поставщика вы не в ответе, не получится. Как минимум придется убедить инспекторов и судей, что проявили должную осмотрительность при выборе контрагента.

Скриншот 6. «Разрывы» видны в программе даже при «карусельных» схемах

Как снять обвинения

Не оставляйте без ответа ни требования, ни информационные письма от налоговиков. Но прежде чем направить пояснения или уточненку, свяжитесь со своими непосредственными поставщиками, чтобы прояснить ситуацию. Возможно, проблемы исходят от них — перестали отчитываться, не платят налоги, не отвечают на требования ИФНС или из отчетов убрали спорные счета-фактуры.

Если, взвесив все за и против, решили отстаивать вычеты, проверьте подтверждающие документы по договорам с проблемными контрагентами. В отличие от компаний, которые сотрудничают с однодневками, вы сможете доказать реальность сделок. В этом помогут платежки по договору, учет дебиторки и кредиторки, дальнейшая судьба приобретения — перепродали, использовали в деятельности и т. п. Пригодится и деловая переписка, которая подтвердит, что оговаривали условия поставки, а также фото- и видеосъемки.

Теоретически, если условия для вычета выполнены, инспекторы не вправе его снять (постановление Девятнадцатого арбитражного апелляционного суда от 05.03.2018 по делу № А08-10984/2017). Конституционный суд также подтвердил, что налоговики не могут произвольно лишать компании вычетов (определение от 28.02.2019 № 281-О). Ведь право на вычет не зависит от исполнения контрагентами и предшествующими им лицами обязанности по уплате НДС, а также от финансово-экономического положения других лиц. На практике все не так просто.

Сложные «разрывы» на контроле в УФНС. Поэтому даже если соберете и направите в налоговую все документы, инспекторы на местах не смогут самостоятельно снять «подсветку» в программе. Сколько времени на это уйдет, неизвестно. Но если из-за подозрений у вас зависли декларации — срочно пишите жалобу в региональное управление (см. образец 3). Такие отказы неправомерны, поэтому настаивайте, чтобы инспекторы приняли отчет.

Образец 3. Жалоба в УФНС на блокировку декларации (скачать)

Шаблон для пояснений, рекомендованный ФНС (скачать)

Обычно в информационных письмах налоговики приводят сразу несколько критериев, по которым вы подпадаете под выездную проверку. Это низкая налоговая нагрузка, превышение доли вычетов, зарплата в среднем меньше по отрасли, долг по НДФЛ, несопоставимость счетов-фактур и т. д. Большинство из них достаточно просто пояснить. Например, сезонностью деятельности, отсутствием заказов или иными обстоятельствами.

Если решили подать уточненку, приложите к ней пояснительную записку по шаблону, рекомендованному ФНС. Это нужно, чтобы снизить риск назначения выездной проверки. А вот прежде чем посетить инспектора лично, предупредите об этом руководство. Иначе есть риск нарваться на взыскание.