Стоит ли покупать акции Intel на просадке и акции AMD на пиках?

Введение

На протяжении многих лет компания Intel была лидером на рынке микропроцессоров. Похоже, именно это и подкосило её. Главный конкурент — компания AMD — в какой-то момент оказалась на грани банкротства. И Intel было просто не с кем конкурировать. Монополии долго не умеют существовать, потому что более мелкие компании начинают конкурировать за эффективность.

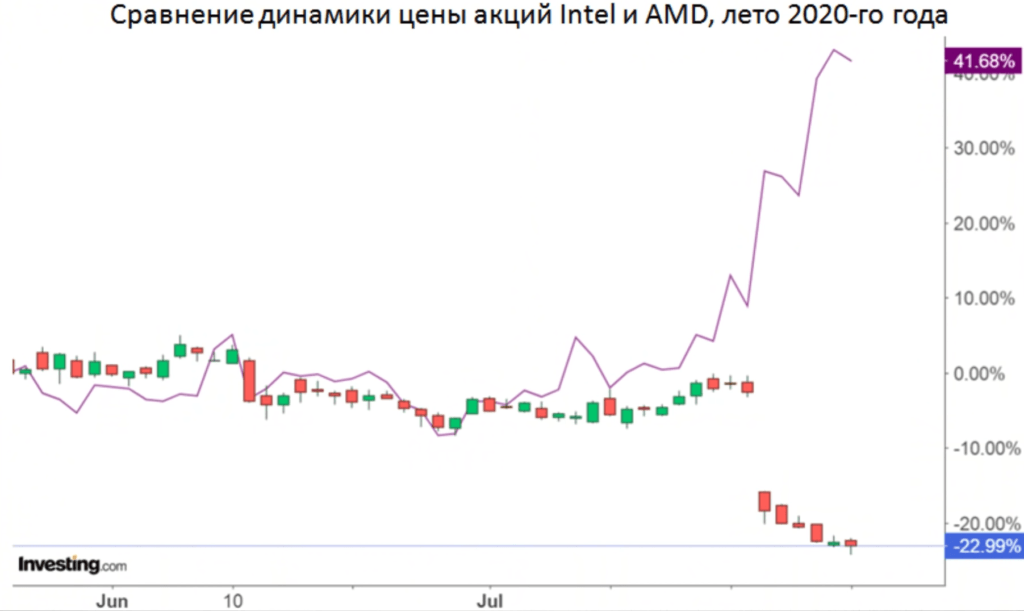

В 2020 году наблюдалась буквально обратная корреляция в акциях Intel и AMD.

Intel: бизнес и финансы

Компания Intel была основана в 1968 году. Она занимается производством полупроводникового оборудования. Широкому кругу людей компания известна, конечно же, как производитель центральных микропроцессоров.

Процессорами Intel на данный момент оснащены, по сути, большинство компьютеров, которые существуют в мире. Но компания имеет достаточно диверсифицированный бизнес и стремится к его трансформации. Компания постоянно это подчёркивает. В последние годы она делает упор на развитие своего data-сегмента.

Его доля в выручке компании значительно растёт. Сейчас продукция для data-центров приносит компании 33% выручки. Что касается выручки от сегмента персональных компьютеров, она растёт не так сильно, но, тем не менее, по-прежнему превышает 20% в общей выручке компании.

Поэтому нужно понимать, что, безусловно, противостояние компаний Intel и AMD для Intel является важным, но далеко не единственным. Компания сейчас активно диверсифицируется. Если не говорить о моментах технологического отставания, то, посмотрев на финансовую отчётность, можно сделать выводы о том, что компания Intel сейчас серьёзно недооценена.

Итак, что мы видим?

По мультипликаторам Intel, конечно, выглядит необычно дёшево для американского хайтек-сектора. Р/Е компании за последние 12 месяцев составляет менее 9, за последний квартал в годовом выражении — чуть более 10. Мультипликатор P/S за 12 месяцев равен 2,7. Кроме того, прибыль на акцию во 2 квартале немножечко снизилась, а выручка осталась примерно на том же уровне. Маржа чистой прибыли немножко снизилась. Это отражает некоторую негативную динамику, хотя по-прежнему Intel выглядит достаточно дешёвой компанией.

Сейчас компания по мультипликаторам выглядит довольно сильно дешевле, чем в 2019 году, относительно своей чистой прибыли и выручки. Это, конечно, может отражать некое разочарование инвесторов в компании Intel. Но, с другой стороны, с точки зрения стоимостного инвестирования, это может давать нам шанс купить компанию подешевле. Вопрос в том, стоит ли это делать?

Долговая нагрузка

Debt/Equity равен 0,93. Это довольно много для технологической компании, но в целом не очень критично. Чистый долг почти в 2,5 раза больше чистой прибыли. Долг у компании имеется, но нельзя сказать, что долговая нагрузка является какой-то критически большой.

Темпы роста выручки и чистой прибыли

Средний рост выручки за 5 лет равен чуть более 5%, а за последние 3 года — чуть более 6,5%. Это не так много, но в сочетании с низкими мультипликаторами Р/Е и P/S достаточно хорошо. За последние 5 лет чистая прибыль в среднем росла на 12,5% в год, а за последние 3 года — почти на 27%. Это довольно впечатляющий рост. Хотя очевидно, что по итогам 2020 года он будет подпорчен. Рост выручки в последнем квартале составил 19,5%.

Дивиденды

Компания Intel платит дивиденды стабильно, и они так же стабильно растут. Так, в этом году планируется выплата 1,32$ на акцию. Если сравнивать с 2015 годом, это солидно больше. Тогда на акцию платили 96 центов. По текущим ценам дивидендная доходность акций Intel составляет 2,7%, что в целом для американского фондового рынка является достойным уровнем.

Маржа

Маржа операционной прибыли за 2019 год превысила 30%, чистой прибыли — более 29%.Если, конечно, сравнивать со 2 кварталом 2020 года, маржа упала, но в целом она остаётся неплохой. Также стоит посмотреть на валовую маржу компании. У Intel за последний квартал она превысила 53%, за 1 квартал 2020 года — более 60%, а за последние 4 квартала — почти 58%. По итогам 2019 года — 59%. И здесь 2 квартал оказался для компании не самым удачным, что, конечно, могло отчасти усилить панику инвесторов. Хотя ничего критического здесь не видно. Бизнес по-прежнему вполне себе маржинальный.

Эффективность бизнеса

Компания генерирует 713 тысяч долларов выручки и 214 тысяч долларов чистой прибыли в год на 1 сотрудника. Это лучше, чем подобные показатели у конкурентов компании.

Траты на исследования и разработки — это важный аспект для технологических компаний. В 2019 году эти траты были более чем в 2 раза больше трат на продажу и административные расходы. Это хороший показатель. Но себестоимость продукции всё же значительно превосходила затраты на research development. По итогам последнего квартала, доля трат практически не изменилась.

Если говорить о последних 10 годах, то у компании Intel не было каких-то выдающихся скачков, с точки зрения финансовых показателей. Но она показывала плавный и весьма достойный рост. Такая хорошая классическая стабильность! Цена акций тоже, наверное, это отображает. В последние 10 лет можно было видеть стабильно растущий тренд по бумагам. И только лишь в 2020 году наметилась тенденция на прерывание этого тренда и, возможно, даже разворот вниз. Сейчас акции Intel стоят чуть менее 50$.

AMD: бизнес и финансы

Компания AMD была основана всего лишь на 1 год позже, чем Intel. Это был 1969 год. AMD занимается производством полупроводникового оборудования аналогично.

По размерам выручки и широте её диверсификации уступает компании Intel. Компания специализируется, в первую очередь, на производстве процессоров. Это почти 70% выручки компании в 2019 году. В производстве центральных процессоров конкурирует с Intel, а в производстве графических процессоров — с компанией Nvidia.

AMD делит свой бизнес на 2 большие части:

- Computing and graphics products. В эту часть бизнеса входят:

- центральные процессоры для персональных компьютеров

- гибридные процессоры для ноутбуков

- мобильные процессоры

- чип-сеты

- графическое полупроводниковое оборудование

- Еnterprise inbet and semi custom. Сюда входят:

- оборудование для серверов

- встроенное оборудование для широкого использования

- кастомная продукция, которая производится под заказ

В последние годы выручка компании растёт благодаря, в первую очередь, части Computing and graphics products. Она, судя по всему, является для компании приоритетной.

Как указывает сама компания AMD, рост выручки в 2019 году начался благодаря линейке центральных процессоров Ryzen и графических процессоров Radeon.

Всего несколько лет назад компания испытывала большие проблемы, она была близка к банкротству. Долгое время считалось, что AMD выпускает процессоры для тех, кто хочет сэкономить. А у кого есть деньги, те покупают процессоры от компании Intel. Сегодня стало очевидно, что это не так. Процессоры от AMD во многом превосходят аналоги конкурентов. Основную идею своего бизнеса AMD не скрывает — обойти конкурентов и победить Intel. Специально для этого была выпущена линейка центральных процессоров, которая полностью совпадает с аналогичной у компании Intel. Видимо, это было сделано специально для того, чтобы подсветить конкурентные преимущества AMD, чтобы было проще сравнивать.

Компания потихонечку выходит из убытков и, кажется, готовится взять реванш. Но в своей отчётности среди рисков она чёрным по белому прописывает негативное влияние Intel. На данный момент компания похожа на быстрорастущую технологическую компанию.

Если посмотреть на мультипликаторы AMD, то можно увидеть, что она очень дорогая, значительно дороже Intel. Здесь Р/Е равен 166, а P/S — 13,2. Это, безусловно, дорого. Инвесторы делают ставку на будущие прибыли и будущую выручку компании.

При этом выручка за последние 5 лет в среднем росла чуть более чем на 4%, а за последние 3 года — почти на 15% в год. Во 2 квартале 2020 года выручка оказалась на 26% больше, чем за аналогичный период 2019 года. Динамика выручки за последние годы, действительно, впечатляет. Но достаточно ли этого для таких высоких мультипликаторов? Это, конечно, открытый вопрос. В принципе, на американском фондовом рынке есть компании, которые показывают лучшие финансовые результаты при таких же мультипликаторах.

Чистая прибыль компании AMD — это вообще отдельный разговор. После 6 убыточных лет в 2018 году компания выходит на чистую прибыль в 337 миллионов. В 2020 году чистая прибыль может оказаться значительно больше, чем за предыдущие 2 года. Это, конечно, хорошие новости.

Долговая нагрузка

Коэффициент Debt/Equity равен 0,99. Долг составляет 3,3 миллиарда долларов. Деньги и денежные эквиваленты — 1,8 миллиарда. Чистый долг почти в 4,5 раза больше чистой прибыли. У AMD долговая нагрузка побольше, чем у Intel, но в целом ситуация достаточно приемлемая. Хотя вообще большой долг обычно не характерен для технологических компаний.

Маржинальность бизнеса

У AMD маржа бизнеса в целом постепенно улучшается. Но валовая маржа, на которую смотрят все инвесторы, растёт не очень значительно.

Дивиденды

AMD не может похвастаться стабильной чистой прибылью. И на правах быстрорастущей компании дивиденды не платит. Вот здесь она Intel проигрывает.

Эффективность бизнеса

Выручка на сотрудника в год составляет 670 тысяч долларов. Чистая прибыль — 52 тысячи. Второй показатель чуть лучше, чем в целом по отрасли. На исследования и разработки компания AMD тратит деньги. Расходы на R&D в 2 раза превышают расходы на продажу и административные расходы. Это хорошо, потому что компания AMD, собственно, как и Intel, тоже зависит от своей способности внедрять новые технологии. Но себестоимость пока всё ещё значительно выше.

Intel vs AMD: технологии

Теперь сравним процессоры Intel и AMD.

Если сравнивать CPU-компании, то у AMD, конечно, на данный момент довольно заметное преимущество. Intel опережает AMD по производительности в играх, а вот по всем остальным метрикам (технологии, производительность в многопоточных задачах, спецификации, энергопотребление, безопасность, цена) лидирует компания AMD. В целом, конечно, с точки зрения такой технологической картины, AMD выглядит намного более передовой и намного более перспективной, чем Intel, на данный момент. Собственно, в этом, наверное, и заключается секрет её высокой оценки инвесторами.

По большому счёту, главная причина, которая спровоцировала коррекцию в акциях Intel — это недавняя новость о том, что компания откладывает внедрение 7-нанометрового техпроцесса до 2022 года. Сейчас компания использует устаревший техпроцесс — 14-нанометровый. В этом смысле Intel очень сильно отстаёт от компании AMD, которая уже сейчас продаёт центральные процессоры с 7-нанометровым техпроцессом. В 2021 году она планирует выпустить ещё более продвинутые варианты. Техпроцесс — это размер транзисторов. Чем они меньше, тем большее их количество умещается на кристалле процессора. Вот это вот технологическое отставание Intel — главный контраргумент для бумаг компании.

Выводы

В конечном итоге можно сравнивать компании Intel и AMD с 2 точек зрения:

- Финансовой.

- Технологической.

Здесь получается довольно противоречивая картина.

Intel, с точки зрения финансов, конечно, выглядит значительно сильнее, чем компания AMD. У неё отличные мультипликаторы, сильные показатели валовой и операционной маржи, маржи чистой прибыли. Выручка и чистая прибыль за последние 10 лет показывают значительную стабильность. Компания сама по себе крупнее, у неё больше ресурсов, она платит дивиденды и так же стабильно проводит бай-бэки. Компании удаётся демонстрировать хорошие темпы роста выручки, хорошие финансовые результаты. Несмотря на это, мультипликаторы остаются достаточно низкими. Поэтому, если брать во внимание только финансовую составляющую, то, действительно, с точки зрения стоимостного инвестирования, может показаться, что Intel — компания намного более интересная, чем AMD.

AMD не может похвастаться стабильной выручкой на длинном горизонте и, разумеется, чистой прибылью. Валовая маржа хоть и растёт, но всё равно не дотягивает до Intel. Мультипликаторы выглядят абсолютно заоблачными. Их сможет оправдать только значительное улучшение финансовых показателей через несколько лет. Компания при этом ещё и не платит дивиденды.

Вторая часть сравнения — техническая. Вот здесь дела обстоят абсолютно противоположным образом. У компании Intel здесь довольно большие проблемы. Да, у неё ещё есть зацепки в виде небольшого преимущества производительности в играх, там есть преданные покупатели, есть некая инертность потребителей. Но технологически AMD, действительно, сильно обходит конкурента. Пока это превосходство, может быть, не так очевидно, но если сохранится такая тенденция, то в течение нескольких лет Intel может просто растерять своё положение на рынке.

Так какие же акции всё-таки покупать из этих 2 компаний? Однозначного ответа на этот вопрос нет. Intel выглядит надёжнее и стабильнее, это дивидендная бумага. Но при этом AMD, с точки зрения развития бизнеса, имеет значительно больший потенциал для роста. Поэтому нельзя сказать, что обе акции сейчас являются хорошими инвестициями. На американском технологическом рынке сейчас можно найти намного более интересные компании.

Если всё-таки необходимо поставить вопрос ребром, то кажется более логичным сделать ставку на технологическое развитие компании AMD, даже несмотря на то, что акции Intel выглядят намного дешевле. Тренд на опережение AMD уже запущен. Скорее всего, он закончится нескоро. В течение ближайших 3-4 лет маловероятно, что Intel сумеет дать серьёзный отпор своему конкуренту именно в технологиях. Именно исходя из этого, можно предположить, что ожидать значительного роста в акциях Intel тоже, наверное, не стоит. У AMD прогноз более позитивный, даже несмотря на то, что акции сейчас находятся на пиках.

Оригинал статьи на нашем сайте

Читайте и другие обзоры компаний на Дзене, например:

Apple

Лукойл

МТС