На канале уже вышли публикации посвященные обзору компаний: КуйбышевАзот и Акрон. Сегодня продолжаем тему хим. отрасли и поговорим про ФосАгро.

Внимание! Всё что написано в моём блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные на канале являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Компания ФосАгро один из крупных производителей фосфорсодержащих удобрений, занимает лидирующее место в поставках удобрений на внутренний рынок, а так же поставляет собственную продукцию более чем в 100 стран по всему миру.

В конце августа компания отчиталась за 6 месяцев 2020 года, в этой статье мы проанализируем финансовую отчетность с целью определения доли компании в портфеле.

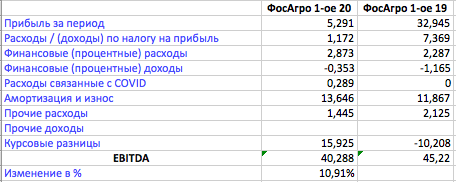

Согласно отчетности компании прибыль упала на 84%. Прошлогоднее значение за шесть месяцев 32,927 млн. рублей, значение за 6 месяцев 2020 года составляет 5,291 млн. рублей.

Ниже представлена таблица с распетом EBITDA. Скорректированная EBITDA сократилась всего на 10,9%, что по сравнению с падением прибыли на 84% выглядит более стабильно.

На какие корректировки необходимо обратить внимание при расчете EBITDA у компании ФосАгро за 2020 год.

1. Это конечно же расходы связанные с COVID.

2. Это прочие расходы, в которых основную часть занимают социальные расходы.

В остальном каких-то особенностей при расчете EBITDA у ФосАгро нет

Рентабельность по EBITDA снизилась всего на 2% по сравнению с показателем прошлого года и составляет 32,5%

Мультипликатор EV/EBITDA LTM равен 5,7 и выглядит на фоне Акрона (9,1) хорошо. Немного лучше КуйбышеАзот (6,6).

ROE компании равен 33,6%, а ROCE 15,8%

Чистый долг составляет 131,872 млн. рублей, а мультипликатор чистый долг EBITDA равен 1,5.

В ближайшее время выйдет публикация посвященная анализу финансовой отчетности компании Уралкалий. На сегодняшний день в отрасли выделяю компании: ФосАгро и КуйбышевАзот.

При этом ФосАгро имеет более низкий мультипликатор EV/EBITDA, боле высокую маржинальность по EBITDA, низкую долговую нагрузку, ну а мультипликаторы рентабельности ROE и ROCE выше чем у коллег по отрасли.

Удачи на фондовом рынке и растущих активов. Подписывайтесь на канал, ставьте лайки и не пропускайте свежие обзоры компаний.

Публикации, которые могут Вам понравиться:

Прибыль НМТП упала на 86%. Что делать акционерам? Куда пойдут акции?

КуйбашевАзот. Анализ рыночных мультипликаторов EV/EBITDA, EBITDA MARGIN, Чистый долг/EBITDA и т.д.

Акрон показал убыток за 6 месяцев 2020 года. Так ли всё страшно? Рассчитываем EV/EBITDA

Акция стоимостью 48 тысяч. Как самая дорогая акция может быть одновременно дешевой?

Какие акции покупать, а какие обходить стороной. Бесплатный курс для начинающего инвестора.