«Татнефть имени В.Д. Шашина» - одна из крупнейших российских вертикально-интегрированных нефтяных компаний.

В состав Группы входят предприятия нефтегазодобычи, нефтепереработки, нефтегазохимии, шинный комплекс, сеть АЗС, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур.

Основные активы компании находятся на территории Республики Татарстан, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Ключевые события:

- 1950 г. – в г. Бугульма Татарской АССР Постановлением Совета Министров СССР создано производственное объединение «Татнефть» в составе нескольких трестов.

- 1952 г. - в составе объединения «Татнефть» организованы трест по добыче нефти и газа «Альметьевнефть», трест буровых работ «Альметьевбурнефть», тресты «Татнефтегеофизика», «Таттехснабнефть», «Татнефтепроводстрой».

- 1955 г. - нефтедобывающие тресты преобразованы в нефтепромысловые управления.

- февраль 1994 г. - подписан договор между Татарстаном и Россией о разграничении предметов ведения и взаимном делегировании полномочий. Интересы Татарстана и России, связанные с нефтедобычей, определялись специальными соглашениями.

- 1994 г. – «Татнефть» преобразовано в открытое акционерное общество.

- декабрь 1996 г. - «Татнефть» стала одной из первых российских компаний, разместивших свои ценные бумаги на Лондонской фондовой бирже..

- 1998 г. - «Татнефть» формируется как вертикально интегрированная холдинговая компания. Приобретены крупные пакеты акций нефтехимических предприятий Татарстана.

- 2003 г. - привилегированные акции ОАО «Татнефть» включены в Котировальный лист «А2» торговой системы РТС.

- январь 2005 г. – «Татнефть» провел листинг на Московской бирже.

- декабрь 2018 г. – «Татнефть» договорилась о приобретении самого крупного в РФ производителя бытовой химии и масложировой продукции «НЭФИС» за 19 млрд. руб.

- 5 июля 2019 г. – подписано соглашение с компанией Neste о покупке розничного топливного бизнеса в России, состоящего из 75 АЗС и терминала в Санкт-Петербурге. Согласно с отдельным соглашением после купли-продажи сеть АЗС будет продолжать функционировать под брендом Neste до 5 лет.

- ноябрь 2019г. – «Татнефть» приобрела каучуковый завод у «Сибура» в Тольятти. Благодаря этому приобретению у «Татнефти» появится собственный производитель сырья для шин, что поможет снизить зависимость от поставщиков.

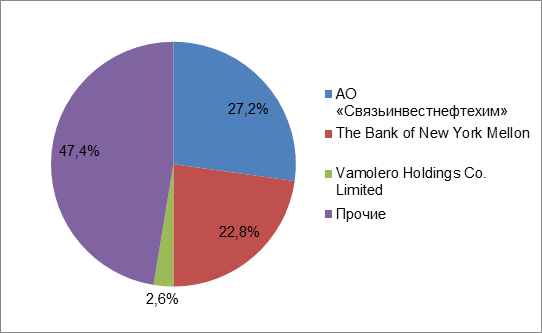

Структура акционерного капитала на 30.06.2020 г.

- 27,2% акций принадлежат АО «Связьинвестнефтехим», которым на 100% владеет Правительство Республики Татарстан.

- 22,8% приходится на долю американской холдинговой компании The Bank of New York Mellon.

- 2,6% составляет доля кипрской компании Vamolero Holdings Co. Limited, которая является дочерней организацией самой ПАО «Татнефть».

- 43,7% приходится на долю прочих акционеров.

Правительство Республики Татарстан контролирует приблизительно 36% голосующих акций компании и является держателем «золотой акции», что дает ему право назначать одного представителя в Совет директоров и одного представителя в ревизионную комиссию компании и налагать вето на определенные важные решения.

Бизнес-сегменты Группы:

- Разведка и добыча нефти – сегмент состоит из нефте- и газодобывающих подразделений и дочерних добывающих обществ компании, которая централизованно управляется структурным подразделением Татнефть-Добыча.

По итогам 2019 г. объем добычи нефти составил 29,8 млн. тонн.

Объем добычи газа составил 1009,6 млн. м3.

- Переработка и реализация нефти и нефтепродуктов – сегмент состоит из нефтеперерабатывающего и нефтехимического комплекса в г. Нижнекамск, Татарстан, управляемого АО «ТАНЕКО».

Нефть и нефтепродукты, произведённые на предприятиях «Татнефти», реализуются на внутреннем рынке, а также в странах ближнего и дальнего зарубежья.

По итогам 2019 г. производство нефтепродуктов составило 10,3 млн. т.

«Татнефть» владеет сетью автозаправочных станций, работающих под корпоративным брендом.

В 2019 г. Татнефть направила на экспорт в ближнее и дальнее зарубежье 59,6 % от всей реализованной сырой нефти, что на 2,4 % ниже показателя 2018 г., выручка от реализации нефти в целом снизилась примерно на 1,6 %.

Основной причиной снижения выручки является снижение мировых нефтяных цен, средние котировки URALS снизились на 10 %.

- Нефтехимия – этот сегмент объединен под управляющей компанией ООО «Татнефть-Нефтехим», осуществляющей управление ПАО «Нижнекамскшина», одним из крупнейших предприятий-производителей шин в России, и технологически интегрированными с ним компаниями.

ООО «Торговый дом Кама» отвечает за обеспечение запасами и сбыт товаров, производимых компаниями внутри этого сегмента. - Банковский сектор – сегмент представлен Банковской Группой ЗЕНИТ, которая консолидируется в финансовую отчетность Группы Татнефть, начиная с четвертого квартала 2016 г.

Татарстан является одним из ключевых регионов деятельности Банка ЗЕНИТ, где предоставляется полный спектр банковских услуг широкому кругу клиентов, в том числе компаниям и сотрудникам Группы.

Финансовые показатели Группы за 2019 год

Выручка Группы на протяжении последних пяти лет растет стабильными темпами. В 2019 г. по сравнению с 2015 г. выручка «Татнефти» выросла практически вдвое.

Выручка «Татнефти» за 2019 г. выросла на 2,4%, и составила 932,3 млрд. руб. за счет роста добычи нефти на 0,9% до 29,8 млн. т.

Наибольший удельный вес в структуре выручки занимают доходы от разведки и добычи, которые составляют 48,3% и выручка от сегмента «Переработка и реализация нефти и нефтепродуктов» (41,8%). На долю доходов от нефтехимии приходится всего 5,1% выручки, на корпоративные доходы и банковскую деятельность – 2,4% и 2,5% соответственно.

Скорректированная EBITDA увеличился на 4,3% и достиг 328,4 млрд. руб. по сравнению с аналогичным показателем 2018 г. Повышению маржинальности EBITDA в 2016-2019 г. способствует рост цены на нефть в рублях на фоне ослабления рубля из-за ужесточения антироссийских санкций и экономического кризиса в следствии коронавируса.

Динамика цен на нефть Brent (MOEX, USD за баррель) за 2019 г.

Чистая прибыль «Татнефти» за 2019 г. снизилась на 9,2% и составила 192,8 млрд. руб., на что оказали влияние убытки, возникшие вследствие консолидации Банка ЗЕНИТ, обесценения активов по разведке и оценке месторождений за пределами Татарстана, а также обесценения социальных активов, по которым не ожидается получение экономических выгод.

Обесценивание разведочных активов «Татнефти» в Ненецком автономном округе и республике Калмыкия на 31 декабря 2019 г. составило 19,1 млрд. руб., из них 12,9 млрд. руб. в 2019 г.

Кроме того, на чистую прибыль оказал влияние рост затрат и прочих расходов по небанковским операциям и процентным расходам по небанковской деятельности, частично компенсированный ростом чистых процентных, комиссионных и прочих доходов/расходов и прибылей/убытков по банковским операциям.

По итогам 2019 г. чистый долг составил 16,1 млрд. руб. против отрицательного значения в -50,5 млрд. руб. в 2018 г. Показатель вырос до положительного значения главным образом за счет увеличения долгосрочных и краткосрочных обязательств. Несмотря на это «Татнефть» имеет очень низкий уровень долговой нагрузки.

Свободный денежный поток компании на протяжении последних 3-ёх лет практически непрерывно растет. По итогам 2019 г. свободный денежный поток Группы вырос на 3,4%, до 152,8 млрд. руб.

Финансовая устойчивость «Татнефти» не вызывает опасений. Группа планомерно наращивает, как операционные, так и финансовые показатели. Кроме того, по отрасли «Татнефть» имеет один из самых низких уровней долговой нагрузки. Свободный денежный поток компании планомерно растёт в последние 3 года.

Соглашение ОПЕК+

12 апреля 2020 г. ряд стран – производителей нефти, включая страны ОПЕК и Россию, заключили соглашение на срок до конца апреля 2022 г. о сокращении объема добычи нефти на 9,7 млн/ барр./сут, начиная с 1 мая 2020 г., с последующим снижением ограничений:

- до 7,7 млн/ барр./сут с 1 июля 2020 г.

- до 5,8 млн барр./сут с 1 января 2021 г. до 1 мая 2022 г.

По итогам 2020 г. добыча нефти группы «Татнефть» прогнозируется на уровне 25,9 млн. т, что на 13% меньше по сравнению с 2019 г. Компания начала снижать нефтедобычу еще в апреле 2020 г., не дожидаясь вступления соглашения в силу.

Для минимизации негативного влияния ограничения нефтедобычи произведена оценка эффективности всего фонда скважин, наименее продуктивные скважины остановлены.

«Татнефти» пришлось снизить добычу нефти на 20% и остановить почти 40% эксплуатационного фонда скважин.

Для формирования прогноза финансово-хозяйственной деятельности блока «разведка и добыча» на 2021-2023 гг. совет директоров принял базовый сценарий, концепция которого подразумевает обеспечение максимальной маржинальности добываемой нефти, сбалансированный запуск остановленного фонда скважин, расширение программы геолого-технических мероприятий во второй половине 2021 г.

Операционные результаты работы «Татнефти» за 7 мес. 2020 г.

По итогам работы за первые 7 мес. 2020 г. добыча нефти Группой сократилась на 12,1% до 15,3 млн. т., что вызвано новым соглашением ОПЕК+ о сокращении добычи нефти.

В новом бурении построено и сдано на 3% скважин меньше, чем за аналогичный период прошлого года. Построено 352 скважины.

Объем переработки сырья вырос на 24,1% и составил 7,2 млн. т, на что оказали влияние имеющиеся запасы добытого сырья Группы.

Производство нефтепродуктов увеличилось на 27,7% до 6,9 млн. т.

Основные финансовые результаты деятельности Группы за I полугодие 2020 г.

По итогам работы Группы за I полугодие 2020 г. выручка снизилась на 25,6% до 334,5 млрд. руб., на что оказало влияние падение цен на нефть и нефтепродукты в условиях пандемии COVID-19.

Стоит отметить, что, несмотря на существенное снижение чистой прибыли в 2,5 раза до уровня 42,5 млрд. руб., «Татнефти» удалось сохранить положительное значение, не уходя в убыток, что подтверждает финансовую стабильность компании.

Показатель скорректированная EBITDA снизился в 2,1 раза и составил 79,2 млрд. руб. по сравнению с аналогичным периодом прошлого года.

На падение основных финансовых показателей, также сыграли роль убытки от обесценения, частично компенсированные более высокими объемами продаж нефтепродуктов, и более низкими расходами операционными расходами по небанковской деятельности.

Дивидендная политика и история дивидендных выплат

Согласно новой дивидендной политике, принятой в 2017 г., размер дивидендов основывается на размере чистой прибыли по РСБУ или МСФО, в зависимости от наличия опубликованной финансовой отчетности за соответствующий период, и исходит из того, что целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

При определении рекомендуемого размера дивиденда Совет директоров, учитывает обязательства и инвестиционную программу, а также потребность в оборотном капитале и необходимых резервах для нормальной деятельности «Татнефти».

«Татнефть» стабильно платить дивиденды каждый год. В 2019 г. дивиденды были выплачены 4 раза.

Совет директоров Татнефти принял решение отменить выплату финальных дивидендов за 2019 г. по обыкновенным акциям из-за обвала цен на нефть на фоне пандемии коронавируса. По привилегированным акциям будет выплачен 1 руб. на бумагу. В то же время менеджмент Татнефти планирует представить предложения по выплате промежуточных дивидендов за I полугодие 2020 г. согласно дивидендной политике.

Совет директоров «Татнефть» рекомендовал выплатить дивиденды по итогам 6 мес. 2020 г. в размере 9,94 руб. на одну обыкновенную и привилегированную акцию.

Последний день покупки бумаг для получения дивидендов – 8 октября 2020 г.

Сравнительный анализ финансовых показателей крупнейших нефтяных компаний России за 2019 г.

Несмотря на то, что основные финансовые показатели «Татнефти» ниже, чем по отрасли, стоит отметить самый высокий уровень ROE равный 29,32%. Это указывает на то, что «Татнефть» наиболее эффективно использует собственный капитал среди остальных крупных нефтяных гигантов.

Однако, сравнивая основные показатели крупных нефтяных компаний, стоит рассмотреть, как каждая из них реагирует на внешние, стрессовые ситуации. Обвал цен на нефть, пандемия коронавируса и соглашение ОПЕК+ внесли свои коррективы в деятельность предприятий нефтяной отрасли, приведя к низким показателям работы в I полугодии 2020 г.

Сравнительный анализ финансовых показателей крупнейших нефтяных компаний России за I полугодие 2020 г.

Стоит отметить, что «Татнефть» - одна из немногих компаний, которая демонстрирует в сложных, экономических обстоятельствах финансовую устойчивость. Группе удалось не получить убыток и сохранить прибыль по итогам 6 мес., в отличие от «Лукойла» и «Роснефти». Падение выручки в сравнении с аналогичным показателем прошлого года, также оказалось самым низким по отрасли – 25,6%.

Конкурентная среда

У «Татнефти» есть ряд конкурентных преимуществ перед крупнейшими нефтяными компаниями России, такими как «Газпром нефть», «Лукойл», «Роснефть».

Во-первых, компания поддерживает высокий уровень обеспеченности углеводородными ресурсами. Повышение эффективности восполнения запасов является одним из ключевых элементов Стратегии 2030. Компания планирует обеспечивать коэффициент возмещения запасов на уровне более 100%.

Во-вторых, «Татнефть» имеет самый низкий уровень долговой нагрузки по отрасли.

Таким образом, «Татнефть» выглядит достаточно привлекательно и выигрышно по сравнению с такими сильными конкурентами, как «Газпром нефть», «Лукойл» или «Роснефть».

«ЗА» покупку акций:

- Стабильные дивидендные выплаты, высокая доходность. «Татнефть» стабильно выплачивает дивиденды на протяжении последних 8-ми лет с 2012 г. Менеджмент компании не раз заявлял о том, что ставит приоритетной задачей выплату дивидендов акционерам Группы.

- Низкий уровень долговой нагрузки по отрасли. По итогам 2019 г. чистый долг составил 16,1 млрд. руб. против отрицательного значения в -50,5 млрд. руб. в 2018 г. Несмотря на это «Татнефть» имеет очень низкий уровень долговой нагрузки.

- Самый высокий уровень обеспеченности запасов среди остальных крупнейших нефтяных компаний. Обеспеченность доказанными запасами составляет 30 лет.

- Финансовая устойчивость «Татнефти» не вызывает опасений. Группа планомерно наращивает, как операционные, так и финансовые показатели. Кроме того, по отрасли «Татнефть» имеет один из самых низких уровней долговой нагрузки. Свободный денежный поток компании планомерно растёт в последние 3 года.

- В сложных, экономических ситуациях «Татнефть» демонстрирует высокий уровень финансовой прочности. Группе удалось не получить убыток и сохранить прибыль по итогам 6 мес., в отличие от «Лукойла» и «Роснефти». Падение выручки в сравнении с аналогичным показателем прошлого года, также оказалось самым низким по отрасли – 25,6%.

- Наличие альтернативных направлений развития бизнеса (банковская деятельность), которые пока занимают небольшую долю в структуре выручки, но могут оказаться перспективными в будущем.

«ПРОТИВ» покупки:

- Волатильность цен на нефть и нефтепродукты, изменение курса валют. «Татнефть», как любая нефтяная компания, зависит от курсовых разниц, особенно отношению российского рубля к доллару США.

- Соглашение ОПЕК+, которое было достигнуто странами-участницами в апреле этого года, подразумевает, что России приняла обязательства по сокращению добычи нефти с 1 мая 2020 г. до 30 апреля 2020 г. По итогам 2020 г. добыча нефти группы «Татнефть» прогнозируется на уровне 25,9 млн. т, что на 13% меньше по сравнению с 2019 г. «Татнефти» пришлось снизить добычу нефти на 20% и остановить почти 40% эксплуатационного фонда скважин.

- Государственные интересы могут стать превыше интересов прочих акционеров. Правительство Республики Татарстан контролирует приблизительно 36% голосующих акций компании и является держателем «золотой акции», а, это означает, государство может проводить свою политику, которая не будет выгодной для миноритариев.

- Новые санкции со стороны западных партнёров, ограничивающих возможность компании привлекать средства и вести деятельность за рубежом.

- «Татнефть» оценивается достаточно дорого в сравнении с другими нефтяными компаниями.

Итог

«Татнефть» - это эффективная вертикально-интегрированная нефтяная компания, обладающая неоспоримыми преимуществами перед конкурентами и перспективами для дальнейшего развития.

Несмотря на трудности, с которыми столкнулся весь нефтяной сектор в первой половине 2020 г., «Татнефть» - одна из немногих компаний, который удаётся сохранять финансовую устойчивость. Компания обладает высоким запасом прочности, а значительный объем обеспеченности запасами углеводородов позволяет судить о благоприятной тенденции и долгосрочной перспективе Группы.

Если Вы нацелились на нефтяной сектор, то ценные бумаги «Татнефти»можно рассматривать для покупки для консервативного и долгосрочного инвестирования, принимая во внимание озвученные выше риски. В данный момент, в условиях неопределенности, вероятно, более привлекательными могут оказаться привилегированные акции компании.

Подписывайтесь на наши каналы и первыми получайте свежие разборы и новости из мира инвестиций:

Телеграм:

• Сложный Процент

• С/П Stats

YouTube:

Сложный Процент