Всем ИнвестПривет!

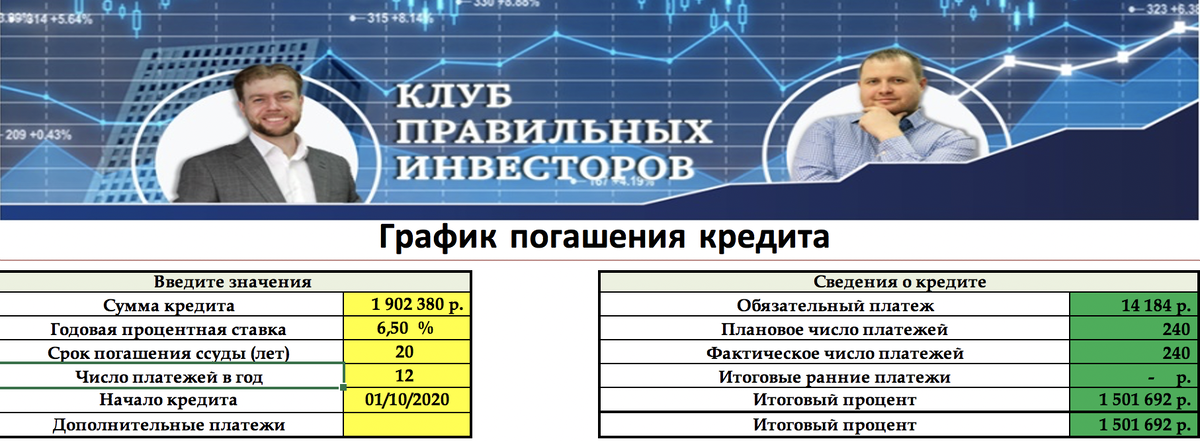

Сегодня продолжим говорить об ипотеке по исторически минимальным ставкам. Начало в этой статье. Как и в прошлый раз берем за основу в расчетах ставку 6,5% как консервативный вариант (среди знакомых предпринимателей - заемщиков с высоким уровнем риска для банков есть реальные случаи получения по ставке ниже 6%), и также пользуемся вот этим удобным ипотечным калькулятором от нашего Клуба.

Ситуация №3. Использование ипотеки как инвестиционного инструмента.

Итак, другое жилье вам сейчас реально не нужно. Давайте попробуем заработать, купив его в ипотеку и сдавая в аренду. "Мучаем" расчетами все ту же реальную однокомнатную квартиру от рязанского застройщика с ремонтом за 8500 рублей/м2. Итого цена 2 377 975 рублей.

При оплате первого взноса 20% (475 595 рублей) из своих средств получаем ежемесячный платеж все те же 14 184 рубля.

За сколько ее можно сдать? Рынок аренды - 10 000 - 13 000 рублей на основании данных Авито в этом районе. Возьмем среднюю величину 11 500 рублей.

Посчитаем Денежный поток (разница между доходом от сдачи в аренду и платежом по кредиту) за 20 лет при различных вариантах роста рынка на аренду жилья:

Рост 2% не дает итоговый плюс даже за 20 лет. При ежегодном росте в 4% получаем 705 тыс. рублей, но первые 7 лет все равно придется докладывать на оплату кредита из своих.

При этом не забывайте, что сдача жилой недвижимости сопряжена с рисками порчи вашего имущества арендаторами (вряд ли ваш ремонт прослужит все 20 лет, скорее всего придется посередине пути обновлять его), а также редко получается получить 100% заполнение арендаторами, лучше закладывать 90% (грубо один месяц простоя в год).

Помним про все те же налоговые льготы (говорили об этом в первой части статьи):

1. 260 000 рублей ранее уплаченного подоходного налога (НДФЛ)

2. подоходный налог с процентов по ипотеке 195 219 рублей

Материнский капитал лучше не использовать, так как придется прописать ребенка и при возможной продаже в будущем иметь дело с органами опеки, доказывая им что при продаже вы "перепропишите" его (ребенка) в квартиру с не худшими жилищными условиями.

Через 20 лет у вас будет квартира в собственности, которая при прочих равных должна расти на величину инфляции ежегодно (в расчетах взята инфляция 4% в течение следующих 20 лет). Итоговая цена квартиры взята со скидкой в 20% как "вторичка" по отношению к новостройке.

Учтем все это в расчетах совокупного денежного потока:

Во всех вариантах итоговый денежный поток, конечно, положительный. Но как уже писали выше, при росте рынка аренды менее 4% весь этот денежный поток формируется за счет будущей продажи квартиры.

Давайте сравним вариант покупки квартиры в ипотеку с инвестированием:

Чтобы получить денежный поток (сумму счета) по итогам 20 лет больше, чем в варианте с покупкой квартиры в ипотеку нужна доходность более 12-14% годовых. Много это или мало?

ИИС (индивидуальный инвестиционный счет) сейчас дает гарантированную доходность (за счет покупки облигаций) 11% годовых по итогам трех лет за счет возмещения ранее уплаченного НДФЛ.

Если вы еще не знакомы с этой информацией, вот в этом вебинаре нашего Клуба мы все подробно рассказываем как получить эту доходность с риском не выше банковского депозита. Если же сделать на ИИС портфель с умеренным риском (комбинации

Вывод: по Рязани устойчивого роста стоимости цены сдачи в аренду мы не видим, поэтому инвестировать через ипотеку в расчете только на рост стоимости квартиры, добавляя ежемесячно на ипотечный платеж из своих, считаем менее интересным, чем инвестиции в фондовый рынок через ИИС.

Вы согласны с нашей логикой? Поделитесь своим мнением в комментариях, ставьте лайк и подписывайтесь на наш канал, если статья оказалась вам полезна.

Всем здоровья и правильных инвестиций! Снимаю шляпу, Андрей Матвеев.