В этом уроке, информация о том, как правильно отразить сведения о капитале в бухгалтерском балансе и другой отчетности.

Бухгалтерский баланс

Уставный капитал

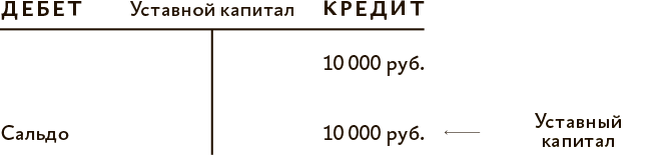

Уставный капитал отразите в разделе 3 бухбаланса по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». Кредитовое сальдо по счету 80 соответствует размеру уставного капитала, который указан в учредительных документах организации (схема 1). Он не зависит от фактических взносов учредителей.

Схема 1. Уставный капитал в бухотчетности

Владельцы должны выкупить свои доли, то есть оплатить свою часть уставного капитала. Пока они не внесут деньги полностью, за ними будет числиться задолженность. Эту задолженность покажите по строке 1230 «Дебиторская задолженность».

Если владельцы решили увеличить уставный капитал, то показать в балансе новую величину нужно после госрегистрации изменений в учредительных документах. Так же поступите при уменьшении капитала. То есть его новую сумму отразите в балансе только после получения свидетельства о внесении изменений (схема 2).

Схема 2. Когда в балансе отразить увеличение или уменьшение уставного капитала

Стоимость выкупленных акций отразите в круглых скобках по строке 1320 «Собственные акции, выкупленные у акционеров». Это касается акционерных обществ и обществ с ограниченной ответственностью (схема 3).

Схема 3. Где отразить акции и доли, выкупленные у учредителей

Добавочный капитал

Добавочный капитал отразите в балансе по строке 1350. Показатель этой строки равен кредитовому сальдо по счету 83 «Добавочный капитал» (схема 4).

Схема 4. Добавочный капитал в бухучете

Сумму дооценки внеоборотных активов отразите отдельно по строке 1340 (схема 5).

Схема 5. Как распределяется добавочный капитал и где отражается в бухотчете

Резервный капитал

Резервный капитал отразите в строке 1360. Здесь укажите резервы, образованные по требованию законодательства, и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток)

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтер указывает кредитовый остаток по счету 84 за минусом сумм из строки 1360. Если по итогам года образовался дебетовый остаток по счету 84, то есть непокрытый убыток, его величина проставляется в круглых скобках (схема 6).

Схема 6. Нераспределенная прибыль в бухучете

Бухгалтер заполняет баланс. Какие данные ему надо отразить по строке 1370?

В строке 1370 отразите кредитовый остаток по счету 84 за минусом сумм из строки 1360.

Отчет об изменениях капитала

В составе бухотчетности есть отчет об изменениях капитала. Он отражает сведения о движении средств собственного капитала, величине нераспределенной прибыли, а также информацию об изменении количества и номинальной стоимости акций компании. Отчет нужно составлять только по итогам года и сдавать в составе годовой бухгалтерской отчетности. Сдавать отчет об изменениях капитала должны все организации, за исключением тех, которые вправе применять упрощенные способы бухучета. Такие организации могут исключить отчет из финансовой отчетности (ч. 4–5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, п. 6 приказа Минфина от 02.07.2010 № 66н, п. 17 информации Минфина № ПЗ-3/2015).

Упрощенные способы учета вправе применять три типа компаний: субъекты малого предпринимательства; организации, получившие статус участников проекта «Сколково»; некоммерческие организации (ч. 4, 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете»).