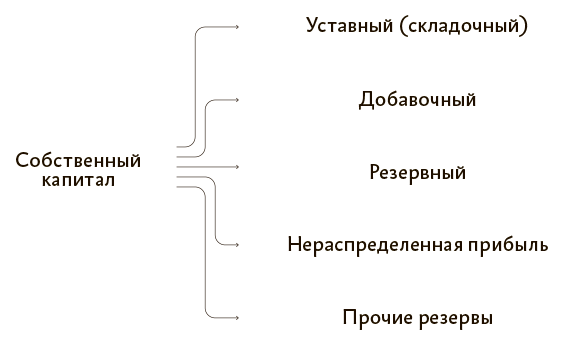

Размер собственного капитала – это один из самых важных показателей эффективности работы компании. На него ориентируются инвесторы, оценивая степень ликвидности компании, и банки, принимая решения о выдаче кредитов. Из урока вы узнаете, какой минимальный размер собственного капитала должен быть у компании и в чем различие между уставным, добавочным и резервным капиталом. Из каких элементов состоит собственный капитал смотрите на схеме 1 (п. 66 ПБУ, утв. приказом Минфина от 29.07.1998 № 34н).

Схема 1. Из чего состоит собственный капитал

Уставный капитал

Уставный капитал – это основа собственного капитала, стартовые вложения учредителей.

Размер уставного капитала прописывают в уставе. Из чего складывается уставный капитал АО и ООО, смотрите в таблице 1.

Таблица 1. Состав и минимальный размер уставного капитала

КомпанияИз чего складывается уставный капиталМинимальный размер уставного капиталаАкционерное обществоНоминальная стоимость акций общества, приобретенных акционерами (п. 1 ст. 25 Федерального закона от 26.12.1995 № 208-ФЗ)Публичное общество – 100 тыс. руб.

Непубличное общество – 10 тыс. рубОбщество с ограниченной ответственностьюНоминальная стоимость долей участников ООО (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ)10 тыс. руб.

Информацию об уставном капитале отражают на счете 80 «Уставный капитал». Сальдо по счету 80 всегда должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

После государственной регистрации общества его уставный капитал в сумме вкладов учредителей отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями».

Проводка:

ДЕБЕТ 75 КРЕДИТ 80 – отражен уставный капитал после госрегистрации.

Какой проводкой отразить уставный капитал организации после ее государственной регистрации?

Формирование уставного капитала отражают проводкой по дебету счета 75 и кредиту счета 80.

Фактическое поступление вкладов учредителей проводят по кредиту счета 75 в корреспонденции со счетами по учету денежных средств и других ценностей.

ДЕБЕТ 50 (51, 08, 10, 41 и др.) КРЕДИТ 75 – получен вклад в уставный капитал.

Аналитический учет на счете 80 ведется по видам акций, стадиям формирования капитала и учредителям.

Уставный капитал можно увеличить, например, за счет дополнительных вкладов участников или при вступлении в общество нового учредителя. Подробности смотрите в таблице 2.

Таблица 2. Проводки при изменении уставного капитала

За счет чего изменился уставный капиталПроводкаПрисоединение части прибылиДЕБЕТ 84 КРЕДИТ 80Прибавление части добавочного капиталаДЕБЕТ 83 КРЕДИТ 80Дополнительный взнос учредителяДЕБЕТ 75 КРЕДИТ 80

Уставный капитал может уменьшаться. Например, при выходе учредителей. Заявление участника о выходе из общества заверяют у нотариуса (схема 2).

Схема 2. Как оформить увеличение и уменьшение уставного капитала

Добавочный капитал

Добавочный капитал образуется в основном во время работы организации, но он может быть создан и на этапе формирования уставного капитала.

В составе добавочного капитала учитывают суммы дооценки основных средств, разницу между продажной и номинальной стоимостью акций и другие аналогичные суммы (п. 68 ПБУ, утв. приказом Минфина от 29.07.1998 № 34н).

Информацию о добавочном капитале организации отражают на счете 83 «Добавочный капитал» по субсчетам:

- 1) 83-1 «Прирост стоимости имущества в результате переоценки»;

- 2) 83-2 «Эмиссионный доход».

Резервный капитал

Резервный капитал собственники формируют для покрытия убытков организации, а также для погашения облигаций и выкупа собственных акций (п. 69 ПБУ, утв. приказом Минфина от 29.07.1998 № 34н). Резервный капитал формируют за счет нераспределенной прибыли организации.

Информацию о резервном капитале бухгалтер отражает на счете 82. Отчисления в резервный капитал показывает по кредиту счета 82 в корреспонденции со счетом 84.

Проводка:

ДЕБЕТ 84 КРЕДИТ 82 – отражено отчисление в резервный капитал.

Если средства резервного капитала направляют на погашение убытков, то в бухучете эти суммы списывают с дебета счета 82 в кредит счета 84:

ДЕБЕТ 82 КРЕДИТ 84 – погашен непокрытый убыток за счет средств резервного капитала.

В обязательном порядке резервный капитал создают акционерные общества (ст. 35 Закона № 208-ФЗ). Его предельную величину указывают в уставе, и она не может быть меньше 5 процентов уставного капитала общества. Капитал формируют за счет ежегодных отчислений, размер которых также прописывают в уставе, но он не должен быть менее 5 процентов чистой прибыли. Средства резервного капитала АО вправе направить только на выкуп акций, погашение убытков и облигаций.

Нераспределенная прибыль

Нераспределенная прибыль – это финансовый результат, который получила компания по итогам отчетного года. Сумма чистой прибыли отчетного года списывается в кредит счета 84 с дебета счета 99 «Прибыли и убытки». Но по итогам деятельности организации за год может быть получен и убыток. Такой финансовый результат свидетельствует об уменьшении капитала организации. Сумма убытка отражается по дебету счета 84 в корреспонденции со счетом 99.

Проводка, если по итогам года получена прибыль:

ДЕБЕТ 99 КРЕДИТ 84 – отражена чистая прибыль отчетного года.

Проводка, если по итогам года получен убыток:

ДЕБЕТ 84 КРЕДИТ 99 – отражен убыток.

По решению учредителей нераспределенную прибыль можно направить на выплату дивидендов. В этом случае бухгалтер оформляет проводку по дебету счета 84 и кредиту счета 75 (70):

ДЕБЕТ 84 КРЕДИТ 75 (70) – направлена чистая прибыль на выплату дивидендов.

Если компания получает фактический убыток и у нее нет резервов финансирования, возникает непокрытый убыток. То есть происходит превышение расходов компании над доходами по итогам года. Компания может погасить убыток двумя способами.

Первый способ. За счет средств резервного капитала. Эта операция отражается по дебету счета 82 и кредиту счета 84:

ДЕБЕТ 82 КРЕДИТ 84 – погашен непокрытый убыток за счет средств резервного капитала.

Второй способ. С помощью добавочного капитала. В этом случае оформляют запись по дебету счета 83 и кредиту счета 84:

ДЕБЕТ 83 КРЕДИТ 84

– погашен непокрытый убыток за счет средств добавочного капитала.

Из следующего урока вы узнаете, как внести вклад в уставный капитал.