Рекомендация: если Вы хотите, чтобы налоговая служба проверила до пятого колена ВСЕХ Ваших контрагентов за квартал, подайте корректировочную декларацию по НДС с уменьшением налога.

Ситуация:

в Вашей компании

- обнаружили пропавшую счет-фактуру за прошедший квартал

- ошиблись в бóльшую сторону при расчете НДС за прошедший квартал

- изменились взаимоотношения с контрагентом так, что Вы можете уменьшить НДС

- случились другие события, которые вдохновили главбуха уменьшить НДС за прошедший квартал путем подачи уточненки.

Действия гендира и главбуха:

Составили корректировочную декларацию с книгами покупок и продаж, подписали, отправили по защищенным каналам в налоговый орган.

Реакция налогового органа на уточненную декларацию:

Уточненная декларация, как и все остальные декларации по НДС поступают на автоматическую обработку в комплекс АСК НДС.

Подробнее о работе комплекса АСК НДС здесь и здесь

АСК НДС, получив корректировочную декларацию с уменьшением налога, отправляет ее на ручную проверку в инспекцию ФНС, сопроводив информацией по цепочкам связей ВСЕХ контрагентов, указанных в книге покупок.

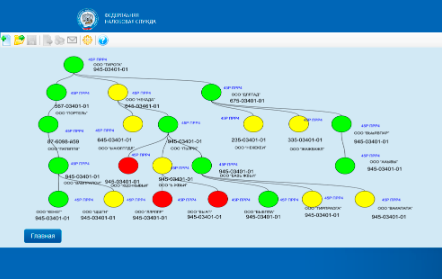

Инспектор ФНС, получив Вашу уточненку, открывает вот такое дерево связей.

Далее, контрольно-аналитический отдел, совместно с отделом камеральных проверок, используя возможности АСК НДС, проводят углубленную камеральную проверку.

Углубленная проверка означает выявление всех сомнительных контрагентов до пятого, а, возможно, и большего звена.

Если где-то в цепочке обнаруживается «красное» звено, то по такому контрагенту формируется «разрыв по НДС» с признаком «1». Т.е. как не поданная декларация.

Соответственно, Вам высылается требование о предоставлении пояснений в рамках налоговой проверки.

Отправленное требование не является автотребованием поскольку у контрагента истек срок камеральной проверки.

Что фискалы делают с контрагентами, по которым сформировали признак «1» по Вашей уточненной декларации?

Как правило, они формируют такие же разрывы по НДС со всеми, кто делал покупки у этого контрагента.

И далее запускается механизм контрольно-аналитической работы по всем компаниям, которые указаны в декларациях этого контрагента.

Если это Ваши партнеры по хозяйственной деятельности, то Вы своей декларацией на уменьшение НДС «подарили» им лавину требований о предоставлении документов ВНЕ рамок налоговых проверок.

Если Вы использовали «бумажный НДС», то Вы разрушили все цепочки «бумажного партнера».

Результаты подачи уточненки с уменьшением НДС.

Вы получаете полноценную углубленную камеральную проверку по ВСЕМ контрагентам за квартал.

Если налоговики сочтут Ваших партнеров «сомнительными» контрагентами, то Вы получите акт и решение о доначислениях налогов + пени + штрафы.

Вывод: подавая уточненную декларацию с уменьшением НДС, взвесьте, соответствует ли сумма уменьшенного НДС тем проблемам, которые Вы получите?