Составлять и сдавать бухгалтерскую отчетность должны те, кто обязан вести бухучет. А это все организации независимо от правового статуса и применяемой системы налогообложения (ч. 1 ст. 6, ч. 2 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Не обязаны составлять бухгалтерскую отчетность при определенных условиях индивидуальные предприниматели и структурные подразделения иностранных организаций (ч. 2 ст. 6 Закона № 402-ФЗ).

По каким правилам сдавать бухгалтерскую отчетность

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным.

Есть исключения. Для организаций, которые созданы после 30 сентября, первым отчетным годом по умолчанию является период с даты их регистрации по 31 декабря следующего года. Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2018 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2020 года включительно. В отчет войдет период с 15 октября 2018 года по 31 декабря 2019 года.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на общих основаниях. В годовую отчетность включают показатели деятельности со дня создания организации по 31 декабря текущего года (ч. 3 ст. 15 Закона № 402-ФЗ).

Если вовремя не представить бухгалтерскую отчетность в ИФНС, то инспекция может оштрафовать организацию по статье 126 НК. Размер штрафа составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

Что изменилось в бухотчетности в 2019 году

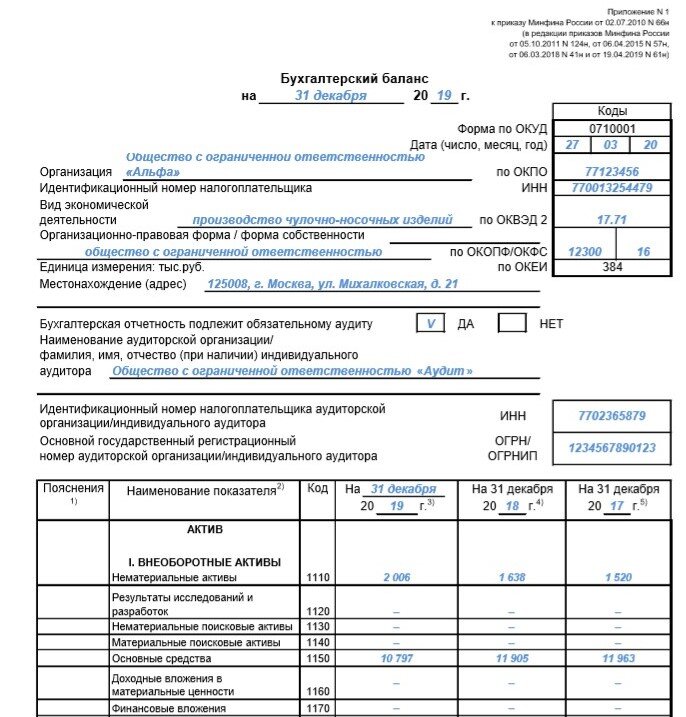

Бланки бухгалтерской отчетности. Минфин утвердил изменения в формах бухгалтерской отчетности (приказ от 19.04.2019 № 61н). Заполнять все бланки отчетности теперь нужно только в тысячах рублей (образец). Раньше можно было составлять отчетность в миллионах рублей. ОКВЭД заменили на ОКВЭД2. Поправка связана с тем, что сейчас действует классификатор ОКВЭД2.

Образец. Фрагмент бухбаланса

В отчете об изменениях капитала заменили устаревший код ОКУД на актуальный — 0710004. В отчете о движении денежных средств аналогичная поправка: теперь в нем указали код ОКУД 0710005.

Новые формы отчетности действуют с 1 июня 2019 года.

Новые данные в балансе. В балансе появилась новая строка. В ней нужно указывать, требуется ли обязательный аудит отчетности. Если аудит обязателен, нужно привести наименование, ИНН, ОГРН аудиторской компании или Ф. И. О., ИНН, ОГРН индивидуального аудитора.

Обязательный аудит отчетности за 2019 год может понадобиться даже малым компаниям. Например, если выручка за 2018 год превысила 400 млн руб. Или сумма активов на 31 декабря 2018 года составляет более 60 млн руб. (п. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Кроме того, с 1 января 2020 года компании будут сдавать бухгалтерскую отчетность только налоговикам. Раньше бухгалтерскую отчетность направляли еще в Росстат. Аудиторское заключение компании будут сдавать также налоговикам, а не в Росстат, вместе с отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря (Федеральный закон от 28.11.2018 № 444-ФЗ).

Направлять отчетность компании будут в электронном формате. Ранее была возможность сдать отчеты на бумаге. Теперь компании должны направлять бухгалтерскую отчетность налоговикам только в электронном формате через спецоператора. Исключение — малые предприятия. Они отчетность за 2019 и 2020 годы вправе сдать на бумаге.

Самое важное

С 1 января 2020 года компании сдают бухгалтерскую отчетность только налоговикам и только в электронном виде

Годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным

Сдавать бухгалтерскую отчетность должны все организации независимо от правового статуса и применяемой системы налогообложения