Как не потерять свои деньги? Как научиться аккуратным инвестициям и обеспечить себя стабильным доход?

Для того чтобы контролировать риск и избегать форс-мажорных ситуаций необходимо перед тем, как приступить к изучению азов инвестирования, проанализировать самые популярные ошибки, которые допускаются вкладчиками. Разбираем неочевидные ошибки, которые губят многих начинающих инвесторов.

Всем привет! С вами Олег Карпенко и команда школы трейдинга FinUniver. Недавно был на одной конференции, где услышал весьма информативный доклад Роберта Роли. Это человек, бизнесмен, практикующий инвестор и автор такого бестселлера, как “Решения на миллион долларов”, я вдруг понял, что мы с вами пока еще не обсуждали тему ошибок инвесторов, поэтому вот вам полезная обучающая статья.

Ставьте лайки, если вы уже успели натворить своих ошибок, и подписывайтесь на наш канал, если вы еще не с нами.

ОШИБКА №1: НЕВНИМАТЕЛЬНОЕ ОТНОШЕНИЕ К КОМИССИИ

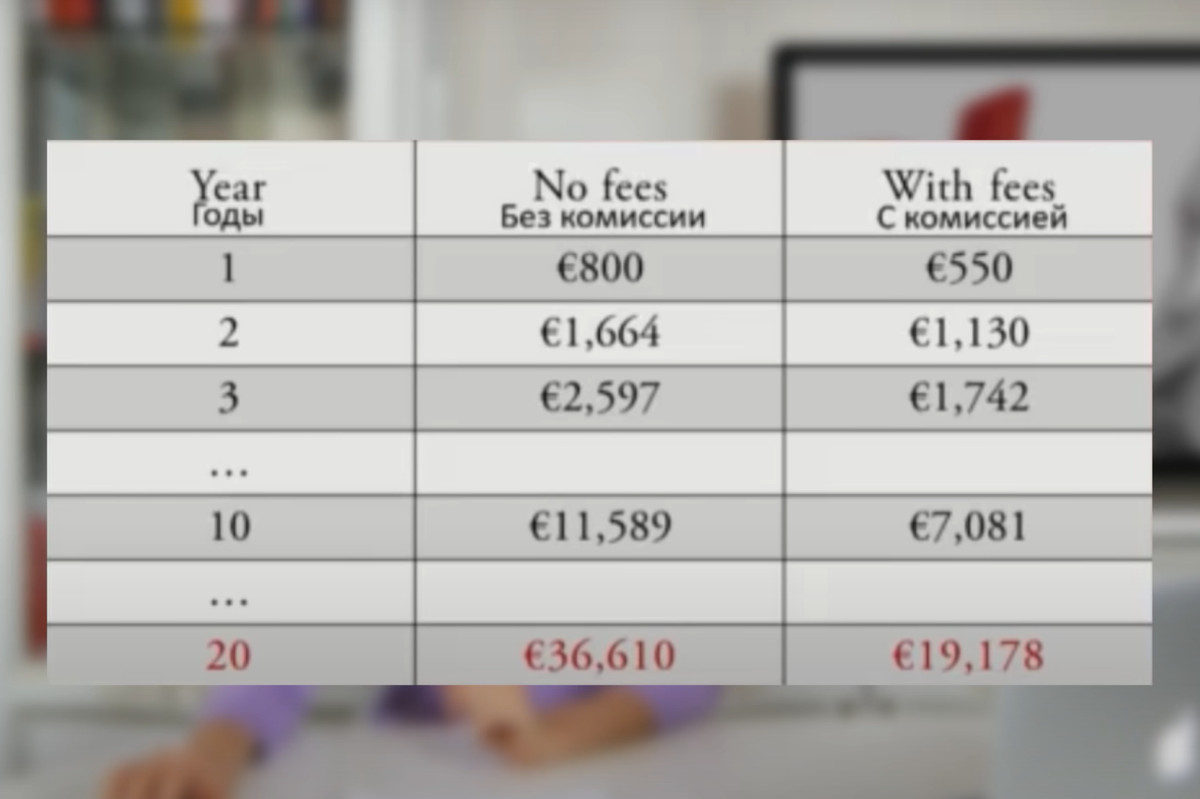

Есть у нас в финансовом мире такое понятие - сложный процент. Альберт Эйнштейн даже назвал его восьмым чудом света - это история, когда мы получаем доходность по нашим инвестициям, это может быть банковский депозит, акции, облигации, неважно, доходность от этих активов забрасываем обратно в инвестиции, и в результате с каждым годом доходность наших вложений растет все быстрее и быстрее по экспоненте, простой пример: допустим, для упрощения вложили вы 1.000 условных единиц с доходностью 10% годовых, в результате через 40 лет мы получаем не 40.000 Euro, а более чем 45.000 Euro, вот это вот эффект сложного процентов, и обычно, когда вы приходите в мир инвестиций, вам рассказывают, что сложный процент - это очень классно, но у него есть и оборотная темная сторона, появляется она в нашем фокусе, когда мы обращаемся к услугам доверительных управляющих, это может быть либо индивидуальное доверительное управление капиталом, когда вы находите трейдера, выручаете деньги, и говорите что-то вроде “Вот тебе мои деньги, поуправляй ими, пожалуйста, чтобы я разбогател”, или, например, покупаете паевый инвестиционный фонд, такой тип инвестиций, как правило, будет требовать от вас комиссию, которая рассчитывается, как процент от суммарной стоимости ваших активов, и получается так, что такая комиссия будет с каждым годом все сильнее и сильнее с коррозией разъедать ваш депозит. Вот давайте рассмотрим пример: паевый инвестиционный фонд, средняя комиссия по России порядка 2,5% годовых, давайте представим, что мы вложили 10.000 Euro в ПИФ вот с такой комиссией, расчетная доходность 8%, и вот что мы с вами видим из таблички, ниже:

Если бы комиссии финансового посредника не было, то через 20 лет мы получили бы 36.610 Euro, а с учетом комиссии мы получим только 19.178 Euro, согласитесь, разница очень впечатляющая. Когда нам предлагают услуги, скажем, с комиссией 20% годовых, то нам кажется, что это немного, да и вроде не жалко, можно и поделится, раз уж ребята делают хорошее дело и тем более принесут мне какую-то прибыль, но мы часто не учитываем, что с каждым годом эта комиссия будет обходиться нам все дороже и дороже, так что внимательно изучайте условия по тем продуктам, которые вам предлагают.

ОШИБКА №2: НЕ ПОКУПАЙТЕ ПРОДУКТЫ, КОТОРЫЕ ВАМ НАВЯЗЧИВО ПРЕДЛАГАЮТ

Как правило, продукты, которые нуждаются в рекламе, это плохие продукты. Если финансовые продукты хороши, то люди сами придут в финансовую компанию по “сарафанному радио”, по информации в интернете и захотят его купить. А вот если продукт вызывает вопросы, то тогда компании приходится его нахваливать и предлагать вам его приобрести. Ну вот как пример здесь тоже можно привести сравнение ПИФов и ETF фондов, так вот комиссия, которую оставляет себе финансовая компания от стоимости всех активов по ПИФам, - 2,5%, все это еще с учетом сложного процента, а по ETF комиссии в разы меньше, но компаниям намного интереснее рекламировать именно ПИФы по абсолютно понятным причинам, поэтому здесь нужно быть очень осторожными и понимать, что если вам что-то навязчиво предлагают, то скорее всего у этого есть какая-то причина. Ещё один хороший пример - это накопительное инвестиционное страхование жизни, и это по сути очень спорные продукты, но как только вы приходите в банк, если у вас есть хотя бы 100.000 рублей, то с вероятностью 90% вам обязательно расскажут о невероятных преимуществах инвестиционного накопительного страхования жизни.

ОШИБКА №3: ПОКУПАТЬ ЗОЛОТО, ЧТОБЫ ЗАРАБОТАТЬ

Многие знают, что золото и вообще драгоценные металлы - это защитные активы, которые позволяют инвесторам спрятаться в кризис. Это резерв, но никак не инвестиционный инструмент, это “Хэдж” инструмент, страховка, золото всегда должно быть в вашем портфеле в какой-то пропорции, ведь когда всё начнёт вокруг рушится, золото устоит, но при этом рассчитывать на то, что инвестиции в золото принесут вам какую-то хорошую доходность, нельзя. Для того чтобы не быть голословным, посмотрите на график доходности американского рынка с 1926 по 2016 год, мы смотрим на Америку, потому что у них история финансовых рынков намного продолжительнее, и намного интереснее проводить вот такой долгосрочный анализ на примере этих активов.

Тут мы видим, что наиболее доходный инструмент - это акции крупных компаний, а всё остальное это долгосрочные и краткосрочные облигации, наличные и золото, которые принесли доходность очень близкую к нулю. Не очень получается рассмотреть подробно, поэтому вот вам статистика развернутая:

реальный доход от одного доллара инвестированного в акции составил 451 доллар - это уже за вычетом инфляции, государственные облигации - 10 долларов с 1 доллара, золото - 6,5 долларов, и наличная валюта всего лишь 8 центов, поэтому вспомним, что хранить валюту под подушкой это, конечно, с одной стороны безопасно, но совсем не доходно. И так же возвращаясь к теме золота, надеюсь, что вы поняли, что не стоит ставить на золото, как на инструмент, который принесет вам доходность и обеспечит там какой-то пенсией, так это не работает.

ОШИБКА №4: СПЕКУЛЯЦИИ

Но засчитывается как ошибка, лишь в том случае, если вы еще не профессионал.

Каждый день мы получаем рекламные сообщения, которые предлагают нам перестать работать на дядю, заняться трейдингом и получить новое качество жизни, друзья, предупреждал и не устаю предупреждать, спекулятивная торговля акциями на срочном рынке, фьючерсами, опционами, бинарными опционами, которые еще и вообще в России являются совершенно диким полем, это всё истории с огромной степенью риска и нельзя в них ввязываться ,если вы не готовы потерять деньги.

Может показаться немного странным то, что я ставлю, например, фондовый рынок в один ряд с бинарными опционами, но любая торговля с плечом сопряжена с высокими рисками, если вы берете кредитные деньги, то вы ставите себя и свой депозит под угрозу, понимайте это всегда и не ведитесь на соблазны “вот сейчас там что-то позаимствовать и быстренько поднять бабла”. Смотрите, статистика жизни трейдера, как правило, это 4 месяца, и не просто так “комиссия по ценным бумагам и биржам США” заявила, что бизнес модель бинарных опционов “сжечь клиента и взять нового”, причём нужно понимать, что вы не только с вероятностью 99,99 % потеряете все деньги примерно через 4 месяца, но вы ещё и комиссию брокера заплатите, то есть вы останетесь в минусе, будете при этом прожигать свое время, которое между прочим тоже стоит денег.

Просто помните, что самый довольный и самый здоровый инвестор - это ленивый инвестор, и самая хорошая иллюстрация здесь - это спор Уоррена Баффетта и одной финансовой компании Protege Partners, эти товарищи заключили спор на 10 лет на 1 миллион долларов, Баффетт вкладывался в индексный фонд, который следовал за индексом SNP500, повторял динамику крупнейших американских 500 компаний, и больше Баффетт ничего не делал, просто вложил деньги и ждал 10 лет, такие вот пассивные инвестиции. А фонд Protege Partners занимался активной торговлей, использовал разнообразные инструменты, пытался построить прибыльную стратегию, и в итоге получилось, что доходность инвестиций Баффетта за 10 лет превысила 125%, а доходность инвестиций фонда составила всего лишь 36%, хотя намного больше усилий, времени и денег потратили ребята из Protege Partners, а Баффетт в обычном размеренном темпе занимался своими делами, но при этом получил очень хорошую доходность. Поэтому, друзья, не “кипишуйте”)

ОШИБКА №5: НЕ ДОВЕРЯЕТЕ “ЛИПОВЫМ” ЭКСПЕРТАМ

Конечно, всегда хочется найти человека, которого спросишь, что будет с долларом, и тот точно ответит “вырастет”, но, друзья, так не работает, как гласит биржевая мудрость: “любой аналитик даст вам правильный прогноз с вероятностью 50%”. Здесь довольно уместно сравнить всех экспертов с другими предсказателем, например, Ванга, которая сделала один успешный прогноз, прославилась на этом, а потом собственно никуда особо не попадала, или, напримерЮ осьминог Пауль, который предсказывал исход футбольных матчей, выбирая определенный контейнер с едой, или, например, Джон Полсон, который в 2007 году стал лучшим инвестором в мире и показал сумасшедший рост доходности, потому что он якобы предсказал мировой финансовый кризис. Полсона носили на руках, восхищались его глубиной таланта, и вот он решил сделать свою собственную финансовую компанию, которая за период с 2010 по 2014 год показала минус 63%, тогда как рынок за те же самые 4 года вырос на 70%, вот вам и эксперт. Хотя он безусловно грамотный человек, у него есть большая база знаний, но это говорит лишь о том, что мы всё равно люди и мы не можем учесть всех событий, которые происходят, и уж тем более заглянуть в будущее, поэтому у нас на канале есть регулярные публикации, в которых рассказываем прогнозы по курсу валюты, например, но я хочу, чтобы вы тоже понимали, что это не значит, что вот я, Олег Карпенко, утверждаю, что знаю, сколько будет стоить американский доллар 31 декабря. Я лишь делюсь своими наблюдениями, собираю информацию, обрабатываю и в доступной форме рассказываю вам, для того чтобы вы могли принять решение для себя, но никогда в жизни я не решился бы говорить, что я точно знаю, сколько будет стоить доллар вот такого-то и такого-то числа. Людей, которые вам обещают точный прогноз, я считаю нужно гнать в шею, потому что это не профессионалы и мошенники.

Ну а на этом у меня на сегодня все. Спасибо, что дочитали до конца, я надеюсь, что советы были вам полезны, они не самые тривиальные и возможно чего то из этих вещей вы не знали. Ставьте лайк, если было полезно. Если у вас есть вопросы, пишите в комментариях, пишите, какие ошибки возможно допустили вы. И подписывайтесь на наш канал, если вы ещё по какой-то причине не с нами. С вами был Олег Карпенко и команда FinUniver! До новых встреч!

_________________________________________________________________________________

Получите еще больше прибыльной информации на канале FinUniver:

- ТОП-6 ПРАВИЛ БОГАТСТВА УОРРЕНА БАФФЕТТА

- ПРАВИЛА ИНВЕСТИЦИЙ БЕНДЖАМИНА ГРЭМА